7.3.2. Форвардный контракт как средство хеджирования

FRА может служить средством хеджирования, которое позволяет заранее определиться относительно будущих платежей по процентам или доходам по процентам. Форвардные контракты могут защитить будущих заемщиков или кредиторов в случае повышения или понижения процентных ставок.

Соглашения FRА могут быть заключены в любой свободно конвертируемой валюте, такой как доллары США, фунты стерлингов, немецкие марки, иены, швейцарские франки (самый большой рынок — в долларах США). Никакой сбор за заключение соглашения не взимается.

В подавляющем большинстве FRА представляет собой краткосрочный инструмент хеджирования, который может быть использован для фиксирования процентных ставок по займам и капиталовложениям в будущем. Обычно дата начала FRА наступает через несколько месяцев (до 12 месяцев), а срок займа достигает одного года. Иногда сроки бывают и более длительными, однако для долгосрочного хеджирования компании чаще используют свопы.

Ставки FRА назначает банк, намеренный осуществлять такие сделки. Существует цена покупки для клиентов, желающих купить FRА, чтобы зафиксировать ставку по займу, и цена продажи для клиентов, желающих продать FRА. Спрэд между двумя ставками обычно находится в пределах 3 — 10 базисных пунктов (0,03 —0,10%).

Ставки в долларах США и фунтах стерлингов зависят от текущих ставок LIВОR. Для расчета соответствующей ставки FRА банк будет использовать текущие ставки LIВОR на период с начала и до окончания действия FRА.

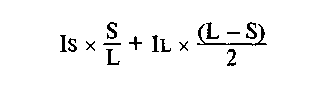

Ставка FRА будет средневзвешенной величиной по этим двум курсам и рассчитывается так:

где

Is — процентная ставка для более короткого срока LIВОR;

IL — процентная ставка для более длительного срока LIВОR;

S — период времени (в месяцах) для более короткого срока LIВОR;

L — период времени (в месяцах) для более длительного срока LIВОR.

Пример.

Если трехмесячная ставка LIBОR составляет 9%, а шестимесячная — 10%, центральная ставка FRА будет 9,5% (9% х 3/б + 10% х 3/6). Аналогично, если трехмесячная ставка LIВОR составляет 14%, а двенадцатимесячная — 12%, то центральная ставка FRА Зv12 будет 12,5% (14% х 3/12 + 3/12 + 9/12). Банк станет назначать ставки для покупателя и продавца относительно центральной ставки.

Ставки FRА не соответствуют ставкам LIВОR, но разница по курсу для продавца и покупателя (спрэд) оказывает двойственное влияние на текущую ставку на рынке.

Спрэд может быть большим для FRА с более отдаленной датой расчета, что компенсирует банку возможное неблагоприятное изменение процентных ставок.

Спрос клиентов, желающих купить или продать FRА, будет определять, к какой ставке (покупателя, продавца FRА или среднему значению спрэда) ближе текущая рыночная ставка.

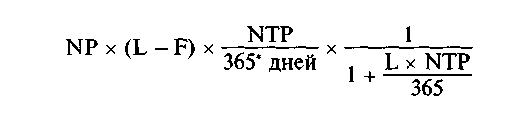

Сумма компенсационного платежа

Сумма компенсационного платежа должна равняться разнице между ставкой FRА и соответствующей ставкой LIВОR, отнесенной на сумму условного капитала и предполагаемый период начисления процентов.

Поскольку компенсационный платеж обычно производится авансом (в начале предполагаемого периода кредитования или инвестирования), сумма платежа рассчитывается со скидкой в пользу получателя.

Формула расчета компенсационного платежа

где

NР — условный капитал в FRА;

(L - F) — разность между указанной ставкой LIВОR (L) на расчетную дату и ставкой FRА (F). Обе должны быть выражены в процентах или относительных величинах, а не целым числом. Например, если ставка LIВОR — 9% и ставка FRА — 7%, то (L - F) есть 2% (9% - 7%), или 0,02 (0,09 - 0,07), но не 2 (9 - 7);

NТР — предполагаемый период FRА в днях. Поскольку L и F —годовые процентные ставки, они должны быть "приведены" к предполагаемому периоду FRА. Это достигается с помощью регулирующего коэффициента NТР/365 для FRА в фунтах стерлингов. Для FRА в долларах и других валютах берется год в 360 дней. Например, если предполагаемый период FRА 3 месяца, то коэффициент NТР/360 составит 90/360;

![]()

L — соответствующая ставка LIВОR (процентное отношение или пропорция), а NТР — предполагаемый период в днях.

Итак, FRА может быть использован для хеджирования процентного риска путем установления процентной ставки на будущее при краткосрочных займах или инвестициях (на период до 2 лет), в результате чего плавающую ставку заменяют фиксированной.

FRА — это соглашение между банком и клиентом на условную сумму капитала. Оно также может быть составлено на условный период времени таким образом, что будет максимально учтен процентный риск.

По FRА из рук в руки переходит не основная сумма капитала. Поскольку соглашение FRА относится только к процентным ставкам и условной сумме капитала, то кредитный риск с использованием FRА ограничен возможностью неуплаты компенсационного платежа в случае изменения процентной ставки.

В начале соглашения не выплачивается премия. Единственная выплата — компенсационный платеж на расчетную дату FRА. Он поступает от банка клиенту или от клиента банку. Компенсационный платеж увеличивает или уменьшает фактическую стоимость займа (или инвестиции), выравнивает процентную ставку, зафиксированную в начале сделки FRА.

Хеджирование процентного риска при несоответствии кредитов и займов

Банки могут использовать FRА для фиксации процентной ставки при займах или кредитовании, если даты заимствования капитала и предоставления его в кредит не совпадают.

Пакет соглашений FRA

Пакет FRА — это серии соглашений FRА, покупаемых или продаваемых в одно и то же время с целью охватить последовательность условных периодов (до 2 лет). Пакет соглашений FRА может быть использован для фиксации ставки займа для серии будущих пролонгационных дат с изменяющейся процентной ставкой займа или ставки дохода по инвестиции для серии пролонгационных дат с изменяющейся ставкой дохода по инвестиции.

Причина покупки пакета FRА — хеджирование от процентного риска при изменяющихся ставках займа или дохода по инвестиции, где суммы займа или инвестиции могут измениться с течением времени.

FRА также может быть использовано для хеджирования портфеля инвестиций с фиксированной ставкой дохода от риска возрастания процентных ставок и потери стоимости инвестиций. Покупая FRА, держатель получит компенсационный платеж, который восполнит уменьшение рыночной стоимости инвестиций, если ставки повышаются.

Когда FRА использовано для фиксирования процентной ставки по будущей ссуде или инвестиции, необходимость в которых затем отпадает, FRА становится инструментом спекуляции с процентной ставкой, что приносит доход или убыток покупателю (и соответственно, убыток или доход продавцу), в зависимости от изменения рыночной процентной ставки до наступления расчетной даты.

Избегающие риска компании стараются не подвергать себя процентному риску.

Банки, создающие рынок FRА, покупая или продавая FRА для удовлетворения требований клиентов, принимают на себя процентный риск, торгуя FRА, потому что нет ссуды или инвестиции, лежащей в основе FRА. Банки обычно хеджируют такой риск, возникающий при торговле FRА, на фьючерсном рынке, покупая или продавая фьючерсный контракт для поддержания позиции, которая компенсирует риск по FRА. В значительной степени именно в силу этого существует тесная связь между рынком FRА и фьючерсным рынком.

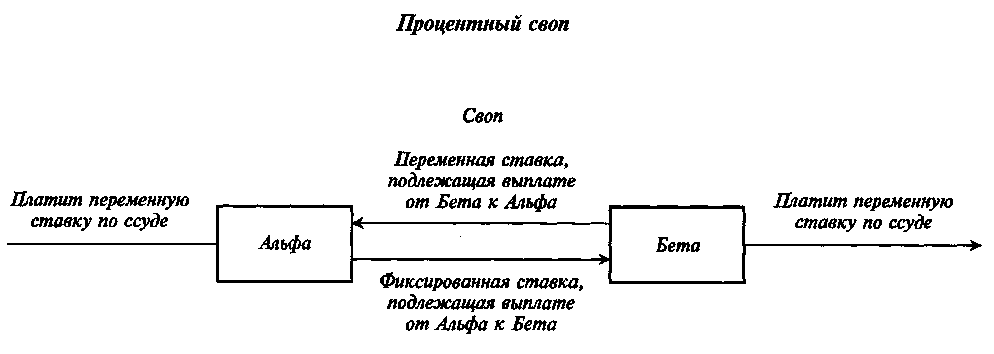

Сделки FRА и процентные свопы

Сделка по процентному свопу — это соглашение между двумя сторонами по обмену процентными платежами. Одна сторона с плавающей процентной ставкой по платежам (или доходу) и другая — с фиксированной ставкой используют сделку своп для замены плавающей ставки фиксированной или наоборот.

Согласно схеме, фирма Альфа платит процент по ссуде с плавающей ставкой. Она заключает сделку, чтобы получить плавающую ставку процента и взамен уплатить фиксированную. В результате она платит фиксированную ставку процента (так как плавающая ставка платежей по ссуде и плавающая ставка дохода от свопа аннулируют друг друга). Аналогичным образом, фирма Бета, имея ссуду с фиксированной ставкой, может использовать сделку своп для прекращения платежей с плавающей ставкой. Процентный своп позволяет сторонам обменяться своими платежами по процентам без какого-либо изменения обязательств по лежащей в основе их ссуде.

FRA имеет подобный конечный результат. Покупатель FRА имеет ссуду с плавающей ставкой процента, которая трансформируется в платеж с фиксированной ставкой, а продавец FRА преобразует доход с плавающей ставкой в доход с фиксированной. Как и в случае со сделками своп, FRА не затрагивает обязательств по лежащей в их основе ссуде или инвестиции для покупателя или продавца FRА.

Хотя FRА и процентные свопы подобны, имеется два основных отличия:

для FRА предпочтительнее будущая, а не текущая дата начала сделки (хотя можно заключить сделку своп, начинающуюся в будущем);

FRА охватывает менее продолжительный срок действия, чем сделка своп (до 2 лет, тогда как сделка своп — 18 месяцев и более).

Таким образом, FRА представляет собой краткосрочный процентный своп, который может быть использован для замены займа с плавающей ставкой платежом с фиксированной (или замены инвестиционного дохода с плавающей ставкой доходом с фиксированной).

Стоимость FRА

Клиент не платит комиссионных банку по FRА при покупке или продаже FRА, не производит денежных платежей в начале, когда соглашение только заключено. Единственный денежный платеж осуществляется в расчетную дату. Банк получает прибыль в одном из двух случаев:

получение дохода от торговли FRА, представляющего собой разность между ставками продавца и покупателя;

хеджирование собственного процентного риска на рынке фьючерсных контрактов (в такой степени, что покупка и продажа FRА никогда не совпадут).

Обычно банки назначают ставки по FRА на один или несколько базисных пунктов (0,01%) выше, чем аналогичные ставки на рынке фьючерсных контрактов, для компенсации дополнительных административных расходов.

Аннулирование FRА

FRА является внебиржевым инструментом и не может быть продано на рынке. Компания, купив FRА, впоследствии может обнаружить, что она в нем не нуждается. Однако она не может продать FRА кому-либо еще. FRА должно быть аннулировано путем обратной сделки с банком, продавшим FRА, или другим банком, который имеет дело с FRА.

Аннулирование путем обратной сделки означает, что если клиент купил FRА, то банк купит FRА у клиента на ту же условную сумму и на расчетную дату, соответствующую неоконченному периоду по первоначальному FRА, с тождественным сроком платежа по второму FRА.

Преимущества и недостатки FRА

Преимущества FRА:

риск ограничен и обусловлен неспособностью партнера произвести компенсационный платеж;

ликвидность средств покупателя или продавца не изменяется. Соглашения не касаются занимаемых или кредитуемых средств, отсутствуют комиссионные, компенсационный платеж не осуществляется до расчетной даты;

не взимается дополнительная плата в начале или в конце cдеки.

Недостатки FRА:

соглашения содержат строгие обязательства (в отличие от процентных опционов) и исключают возможность извлечения выгоды из благоприятного изменения процентных ставок в период до расчетной даты;

их нелегко продать. Перед сроком платежа отказаться от контракта FRА можно только с помощью соглашения с первоначальным банком или путем обратной сделки с другим банком;

FRА обычно более дорогие, чем аналогичные фьючерсные контракты (на один или два базовых пункта), и поэтому банки предпочитают использовать фьючерсные контракты.