Анализ затрат на 1 руб. Товарной продукции.

Для оценки влияния каждой статьи затрат на себестоимость 1 руб. товарной продукции рассчитывается уровень затрат по каждой статье и элементу расходов, изучаются причины отклонений. Уровень затрат определяется делением расходов по каждой статье на объём товарной продукции.

В процессе анализа изучается динамика затрат на рубль продукции и проводятся межхозяйственные сравнения., изучается выполнение плана по уровню или проценту снижения затрат на рубль товарной продукции в целом или по отдельным элементам затрат.

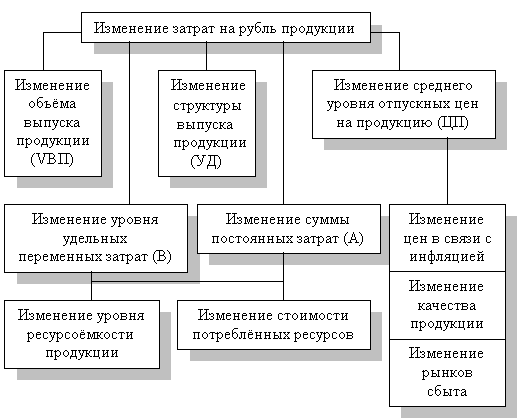

Следующий этап анализа – изучение факторов, влияющих на динамику исследуемых показателей. Непосредственное влияние на изменение уровня затрат на 1 руб. товарной продукции оказывают факторы, которые находятся с ним в прямой функциональной связи: изменение объёма выпущенной продукции, её структуры, изменение уровня цен на продукцию, изменение уровня удельных переменных затрат, изменение суммы постоянных затрат. Схема факторной системы затрат на 1 руб. товарной продукции представлена на рис. 3.8.2.1.

Рис. 3.8.2.1. Схема факторной системы затрат

на 1 руб. товарной продукции

Влияние факторов первого уровня на по данной схеме рассчитывается способом цепных подстановок.

В процессе анализа проводят также сравнение затрат на 1 руб. товарной продукции в динамике и, если есть возможность, сравнение со среднеотраслевым показателем.

Анализ себестоимости важнейших изделий.

Для более глубокого изучения причин изменения себестоимости анализируют отчётные калькуляции по отдельным изделиям, сравнивают фактический уровень затрат на единицу продукции с плановым и данными прошлых лет в целом и по статьям затрат.

Для определения себестоимости отдельного вида товара используется группировка по статьям калькуляции. Эта группировка отражает состав расходов в зависимости от места их возникновения и их направления (производство или обслуживание). Номенклатура и содержание статей калькуляции зависит от технологических и экономических особенностей конкретного производства, места структурного подразделения предприятия в системе управления, особенностей планирования и учета на данном предприятии.

Структура калькуляции:

прямые материальные затраты;

прямые затраты на оплату труда;

прочие прямые расходы;

управленческие расходы (с делением по месту их возникновения, например, на цеховые, заводские расходы);

коммерческие расходы.

Пример калькуляции для производственного предприятия:

сырье и основные материалы;

покупные изделия и полуфабрикаты;

услуги производственного характера;

возвратные отходы (вычитаются);

топливо и энергия на технологические цели;

основная зарплата производственных рабочих;

дополнительная зарплата производственных рабочих;

отчисления на социальное страхование (ЕСН и отчисления на обязательное страхование от несчастных случаев);

расходы на подготовку и освоение производства;

расходы на содержание и эксплуатацию оборудования (РСЭО);

цеховые (общепроизводственные);

заводские (общехозяйственные);

коммерческие (внепроизводственные);

Выделяют следующие виды себестоимости:

технологическая = п.1-п.4+п.5+п.6+п.7+п.8

цеховая = технологическая +п.2+п.3+п.9+п.10+п.11

производственная = цеховая + п.12

полная = производственная + п.13

При анализе затрат необходимо четкое распределение их по элементам, видам продукции, структурным подразделениям, видам производства, территориям. Главная задача такого разделения - справедливое распределение накладных расходов.

Процесс распределения затрат делится на 3 основных этапа:

выбор объекта учета затрат (объект затрат - предмет деятельности, для оценки которого требуется отдельный показатель затрат);

отбор и аккумуляция затрат, относящихся к данному объекту учета;

выбор метода совмещения п.п. 1 и 2, т.е. метода и базы распределения затрат между объектами учета (базой распределения производственных затрат может быть показатель, определяемый в машино-часах, человеко-часах, единицах продукции и т.п.).

Распределение переменных затрат обычно осуществляется прямым путем, поскольку они напрямую связаны с конкретным сегментом или аспектом деятельности. Прямые затраты прослеживаются вплоть до конкретного продукта или территории. Например, затраты ремонтного цеха, относимые за счет производственных подразделений, следует выражать в машино-часах. Подразделения, являющиеся объектом затрат на обслуживание (в данном случае ремонт), должны поглощать расходы в зависимости от объема предоставленных им услуг. Непрямые затраты нельзя непосредственно отождествлять с продуктом, поэтому распределяться между объектами затрат они должны исходя из соображений логики между всеми подразделениями. Частично прослеживаемые затраты охватывают несколько продуктов или сегментов и соответственно распределяются между этими подразделениями (продуктами). Например, постоянные затраты обслуживающих подразделений представляют собой расходы на сохранение имеющихся возможностей по предоставлению услуг в течение длительного времени. Интересам потребителей услуг соответствовало бы применение в качестве базы распределения затрат заданных ставок в виде паушиальных сумм. Это затраты, относимые на подразделения-потребители расходов, установленные заранее и неизменные в течение всего периода. Обычно они определяются на базе периода максимального потребления или средней величины долгосрочных потребностей в данных услугах. Как база используются плановые, а не фактические показатели потребности. Т.Е. составляется плановая смета соответствующего обслуживающего подразделения. Определяется плановые величины потребления услуг данного подразделения всеми остальными в единицах, пропорционально которым производится распределение расходов. Далее плановые расходы распределяются установленным методом и полученные величины расходов по каждому подразделению фиксируются в виде паушинальных ставок. Такое распределение затрат обслуживающих подразделений между производственными является принудительным способом формирования цены внутрифирменной передачи.

База распределения затрат обычно сохраняется неизменной в течение длительного периода времени и является предметом производственно-учетной политики. Она может пересматриваться время от времени. При выборе базы руководствуются одним из следующих критериев:

приобретаемые выгоды, например, расходы на рекламу распределять пропорционально объему продаж, расходы на отопление - пропорционально площади подразделения;

равенство, т.е. равные права на потребление ресурсов, затраченное время, расходование средств (этот критерий применяется часто в условиях Госзаказа, например: определяется время работы всех подразделений, необходимое для выполнения заказа, рассчитывается стоимость одного часа работы, а затем рассчитываются средства, выделяемые подразделению пропорционально объему часов на выполнение работы);

причинно-следственная зависимость, когда легко устанавливается причинно-следственная связь между затратами и объектом затрат (например: прямые затраты труда в человеко-часах соответствуют определенному количеству произведенной продукции);

возможность обеспечить покрытие затрат (например: затраты на зарплату руководителей корпорации распределяются между ее подразделениями пропорционально прибыли каждого подразделения, с учетом того, что более прибыльное подразделение в состоянии принять на себя больше расходов).

Затраты, включаемые в состав технологической себестоимости, прослеживаются вплоть до конкретного продукта на основании хорошо налаженной системы учета. Однако же отнесение на конкретные продукты косвенных расходов весьма условно. Традиционно используется распределение с помощью заданной ставки накладных расходов на базе единого функционального показателя. При производстве одного вида продукции или весьма однородной продукции, использование однородной ставки распределение дает высокую точность расчета и не вызывает сомнения его достоверность. Поэтому очень часть одно производство предназначается для выпуска одного вида продукции. Для другого вида - другое производство. Когда производится несколько видов продукции, определить величину расходов, поглощаемых производством конкретного вида продукции становиться проблемой. Для этого необходимо установить носителя издержек или показатель, который обуславливает отнесение соответствующих расходов.

При традиционном подходе считают, что поглощаемость накладных расходов зависит от интенсивности производственной деятельности, следовательно, можно использовать объемозависимые носители издержек (трудозатраты в рублях или человеко-часах, машино-часах). По ним определяются общезаводские или цеховые ставки накладных расходов. Какую ставку выбрать: одну на всех или разные по каждому цеху. Точность или упрощение расчетов? Использование единой ставки отнесения для всех расходов в случаях, когда продукция неоднородна, может дать существенное искажение, т.к. затрачиваются разные усилия и средства по мере прохождения продукции по производственным участкам. Но и применение цеховых ставок не может существенно повысить точность распределения накладных расходов, т.к. основная проблема в том, что в основе распределения лежит предположение о том, что все накладные расходы обусловлены трудозатратами времени. Не все накладные расходы зависят от объема производства. Поэтому использование единого носителя издержек неправильно. Большая часть накладных вовсе не зависит от объема производства. Существует 2 основных фактора, отрицательно влияющих на способность объемозависимых носителей издержек обеспечивать точное распределение накладных: доля объемонезависимых накладных в суммарной величине расходов и степень разнородности продукции.

Когда различные виды продукции поглощаются продуктами производства в разной степени, говорят, что продукция фирмы обладает разнотипностью. В этом случае лучше использовать функциональный учет затрат. Система функционального учета предполагает, что затраты в первую очередь будут отслеживаться относительно производственных функций, и только потом, относительно видов продукции.

При функциональном учете также выделяют 2 этапа, но на первом этапе центров затрат существенно больше, а распределение по видам продукции идет на базе большего количества носителей издержек, т.е. все накладные расходы группируются по характеристике носителя издержек, который более всего отражает функциональную сущность данного вида расхода. Группировкой однородных затрат называется совокупность накладных расходов, изменения показателей которых относят на счет единого носителя издержек. Объекты приложения накладных расходов являются однородными всякий раз, когда коэффициенты их поглощения одинаковы по всем продуктам производства. Групповая ставка - это показатель затрат на единицу носителя затрат по этой группировке. Так как в группе может быть несколько носителей издержек, то выбирать в качестве основного следует тот, информация о котором уже имеется и собирать ее наименее сложно. Нельзя выбирать носитель, данные по которому необходимо собирать дополнительно или они могут носить субъективный характер.

На втором этапе функционального учета затрат накладные расходы отслеживаются относительно видов продукции. Относимые на конкретный вид продукции накладные расходы определяются произведением групповой ставки на количество потраченных единиц носителя издержек.

Применение традиционного распределения только через объемозависимые носители затрат приводит к тому, что производство одного продукта субсидирует производство другого. Такое перераспределение создает впечатление, что какая-то группа товаров является высокорентабельной, а другая наоборот. Это создает неверное впечатление об истинных затратах и соответственно приводит к неправильным плановым решениям.

Распределение затрат необходимо для: калькулирования себестоимость продукта и установления продажной цены, оценки качества управления и контроля, принятия особых решений. Необходимо соблюдать особую осторожность при отнесении затрат на конкретный вид продукции. Неправильное распределение приводит к тому, что рентабельная продукция может показаться невыгодной для производства и наоборот. Неграмотные решения о распределении затрат приводят к сохранению невыгодного производства и уничтожению выгодного или к пустой трате средств. Поэтому для анализа деятельности подразделений и оптимального подбора ассортимента часто используют метод «директ-костинг», при котором в себестоимость продукции включаются только прямые расходы. Косвенные расходы не распределяются, а уменьшают общую сумму прибыли.

После анализа используемого метода формирования полной себестоимости отдельных видов продукции, анализа объективности используемых ставок распределения накладных расходов, проводят анализ динамики и выполнения плана по показателям себестоимости отдельных видов продукции. Можно провести факторный анализ себестоимости основных видов продукции аналогично п. 3.8.1 и его результаты использовать при прогнозировании и планировании уровня себестоимости и финансовых результатов на следующие плановые периоды.

Может быть проведен также динамический и структурный анализ по статьям калькуляции и анализом причин перерасхода или структурных сдвигов.