Финансовое планирование на основе бюджетирования

Информационной основой разработки системы бюджетов является прогнозируемое изменение структуры бизнес-процессов, направленное на развитие банка в планируемом периоде. При разработке системы бюджетов принимается допущение о том, что горизонт текущего планирования деятельности банка равен одному году, а плановый период - квартальный.

В качестве показателей эффективности финансовых планов выбираются следующие:

конечная прибыль как итоговый показатель деятельности банка;

балансовая прибыль без учета конечной прибыли; отражает эффективность самостоятельной деятельности банка;

доходы по отдельным статьям;

общие расходы; отражают затраты на текущую деятельность банка, включая хозяйственные и операционные расходы;

сумма средних остатков по счетам до востребования;

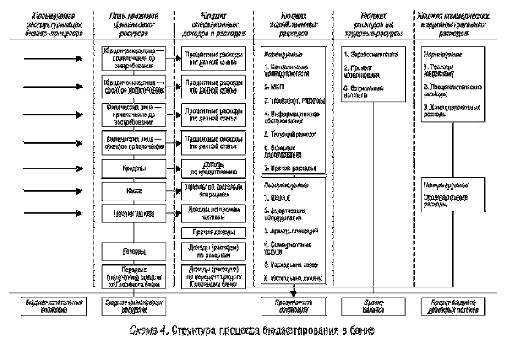

средние остатки по депозитным вкладам - срочное привлечение. Структура процесса бюджетирования в банке представлена на схеме 4.

Характеристики бюджетов финансового плана банка

1. Бюджет финансовых ресурсов. Если в планах предусматривается увеличение вновь открытых клиентских счетов, то рассчитываются в разбивке по валютам срочное привлечение и привлечение до востребования юридических и физических лиц. Далее на основе лимита по выдаче кредитов, установленного Правлением банка и поданных со стороны клиентов заявок на ссуды, определяется плановый объем и график выдачи кредитов, на основе которых рассчитывается плановый средний остаток за период по ссудным счетам. На основе полученных от клиентов кассовых планов предприятий и изучения динамики потребностей в наличности клиентов - физических лиц рассчитывается необходимый средний остаток по кассе банка. При необходимости планируется объем прочих активов: ГЦБ, депозитных сертификатов и т.д.

В соответствии с резервной политикой банка создаются резервы по кредитованию, прочим активам, другие страховые фонды. Далее рассчитывается резерв по привлеченным средствам, подлежащий передаче в фонды обязательного резервирования Банка России.

"Схема 4. Структура процесса бюджетирования в банке"

2. Бюджет операционных доходов и расходов. На основе калькуляции стоимости планируемых привлеченных ресурсов, то есть определения средней ставки привлечения по видам средств, планируются процентные расходы. По предполагаемым остаткам по ссудным счетам и известным ставкам по кредитованию определяются доходы по выданным кредитам. Доходы по расчетно-кассовому обслуживанию, прочие комиссионные статьи доходов прямо пропорционально зависят от планируемых масштабов изменения состава и структуры клиентской базы.

3. Бюджет хозяйственных расходов. Хозяйственные и накладные расходы разбиваются на две группы: нормируемые и ненормируемые.

Устанавливаются нормы по следующим видам расходов:

1) канцелярские принадлежности - пропорционально количеству функциональных сотрудников;

2) малоценные и быстроизнашивающиеся предметы - пропорционально количеству функциональных сотрудников;

3) транспортные расходы - пропорционально количеству автомашин, закрепленных за банком;

4) информационное обслуживание - согласно списку информационных средств, утвержденному в централизованном порядке: список периодических изданий, список баз данных - юридических, банковских, маркетинговых, другие виды обслуживания;

5) офисное оборудование (расходы по текущему обслуживанию компьютеров, факсов, принтеров и т.д.) - на основе нормативов по рабочим местам филиала. Используется понятие типового рабочего места операциониста, бухгалтера, секретаря, других сотрудников, где определяется необходимое количество, тип централизованно закупаемой оргтехники и объем расходов на нее;

6) текущий ремонт и содержание помещений - пропорционально площади;

7) прочие расходы - рассматриваются отдельно. Ненормируемые виды расходов, планируемые в зависимости от ситуации, сложившейся по факту:

1) амортизация оборудования и основных средств. Стоимость помещений может сильно дифференцироваться в зависимости от условий: стоимость приобретения в собственность банка, покупки прав аренды, передачи в качестве пая и т.д.;

2) коммунальные услуги - по факту;

3) аренда площадей - по факту, в зависимости от условий договора;

4) расходы на связь - по факту;

5) текущие налоги - по факту;

6) расходы на охрану, обеспечение безопасности - по факту.

На основе нормировок и фактических расходов составляется смета хозяйственных расходов, которая рассматривается и утверждается на уровне Правления банка.

4. Бюджет расходов на трудовые ресурсы. Составляется на основе штатного расписания банка и планируемого движения кадров.

5. Бюджет коммерческих и административных расходов. Расходы на рекламу и представительские расходы планируются по рассмотрении заявок, представленных маркетинговым подразделением банка.

В итоге бюджеты расходов и доходов сводятся в проект отчета о прибыли в плановом периоде.

6. Бюджет капитальных вложений. Потребность в дополнительных капитальных вложениях может возникнуть в связи с необходимостью расширения площадей, проведением капитального ремонта, модернизации оборудования. В целях финансирования этих потребностей составляется смета капитальных вложений, с расписанием графика инвестиций по срокам реализации.

После составления бюджетов, отражающих все стороны деятельности банка, составляется Проект баланса, отражающий плановый объем финансовых и материальных активов, обороты по доходным и расходным статьям.

7. В результате сведения бюджетов деятельности и распределения по временным отрезкам сумм денежных поступлений и уходов получают Проект бюджета движения денежных потоков, необходимый для осуществления фондирования. В качестве наименьшего отрезка времени целесообразно использовать одну неделю, в рамках данного отрезка времени указывается объем плановых поступлений денежных средств с указанием источника и объем денежных оттоков, с указанием цели затрат.