2.3.2. Финансовая работа в коммерческом банке Определение процентных ставок

Процентные ставки коммерческого банка по кредитам и депозитам определяют цену основных банковских продуктов. Поэтому обоснование рациональных размеров этих ставок является одной из центральных задач финансистов банка. Методический подход к решению этой задачи состоит в следующем.

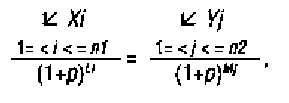

В ситуации, когда кредитным или депозитным договором точно оговорены даты и суммы прямого и обратного потоков платежей, однодневная эффективная процентная ставка р определяется из уравнения*(71):

"Формула 4"

где

Xi, Li - размер и дата i-го прямого платежа;

n1 - количество прямых платежей;

Yj, Mj - размер и дата j-го обратного платежа;

n2 - количество обратных платежей.

Из общих соображений балансировки прямого и обратного потоков платежей следует, что процентная ставка по кредитам должна быть не менее процентной ставки по депозитам для обеспечения безубыточности банка.

Финансисту банка, определяющему процентные ставки, необходимо учесть, по крайней мере, следующие факторы:

1) часть привлеченных средств банк обязан хранить в виде обязательных резервов, не приносящих реального дохода;

2) по некоторым кредитным договорам платежи задерживаются, а в некоторых случаях не возвращаются вовсе;

3) кредиты и депозиты не исчерпывают всего спектра активов и пассивов банка;

4) при определении процентных ставок необходимо учитывать множество факторов: репутацию банка, характер клиентуры, разветвленность сети филиалов, аналогичные ставки в других банках, уровень инфляции и т.п.

Трансфертное ценообразование

Трансферт-цены устанавливаются на услуги структурных единиц банка. Они являются инструментом решения следующих задач:

оценки вклада подразделений в получение реальной бухгалтерской прибыли;

распределения реальной бухгалтерской прибыли пропорционально вкладам подразделений в ее получение;

составления бизнес-планов новых проектов, новых подразделений банка, принятия решений о выходе на новые рынки;

установления себестоимости банковских продуктов. Контрагентами по внутрибанковским сделкам могут быть:

правление банка;

валютное подразделение банка;

кредитное подразделение;

местные и региональные филиалы;

местные и региональные отделения, осуществляющие расчетно-кассовое обслуживание клиентуры;

подразделение ценных бумаг;

подразделение фондово-эмиссионных операций;

подразделение документарного бизнеса;

расчетно-клиринговое подразделение;

подразделение специальных карточных счетов и др.

Для внутрибанковских сделок могут использоваться следующие финансовые ресурсы:

1) остатки на расчетных, текущих счетах клиентов;

2) привлеченные в результате заключения депозитных договоров с клиентами;

3) привлеченные в результате заключения договоров купли-продажи депозитных сертификатов;

4) привлеченные в результате заключения договоров купли-продажи сберегательных сертификатов;

5) привлеченные в результате заключения договоров купли-продажи векселей банка;

6) формирующиеся при просрочке закрытия клиентами договоров, указанных в п. 2-5;

7) неснижаемые остатки на расчетных, текущих счетах клиентов;

8) полученные от реализации акций банка;

9) остатки на счетах "Лоро";

10) ресурсы для кредитования коммерческих сделок (торговое финансирование) клиентов, в том числе для овердрафтного кредитования;

11) ресурсы для финансирования просрочки возврата кредитов;

12) свободные ресурсы по связанным кредитам;

13) свободные ресурсы, возникающие в результате досрочного погашения клиентами своей задолженности перед банком;

14) полученные в качестве выручки от реализации части портфеля ценных бумаг банка;

15) полученные в результате заключения сделок "Репо";

16) ресурсы на счетах "Ностро";

17) полученные в качестве технического овердрафта от банков-корреспондентов;

18) ресурсы для обеспечения документарных операций;

19) ресурсы для обеспечения выданных гарантий и резервных аккредитивов;

20) ресурсы на счетах валютного контроля (валютная выручка, подлежащая обязательной продаже);

21) собственные средства банка (при необходимости);

22) временно свободные ресурсы, предназначенные для проведения операций с расчетными чеками;

23) временно свободные средства, размещенные на карточных счетах клиентов;

24) ресурсы, временно свободные в результате изменения сроков предоставления кредита или других условий размещения;

25) ресурсы для погашения обязательств перед клиентами в результате досрочного завершения ранее заключенных с ними договоров (депозитного, о неснижаемом остатке на счете, досрочного учета векселей).

Примечание: внутрибанковские сделки купли-продажи финансовых ресурсов не осуществляются при предоставлении кредитов под покрытую гарантию (депозит, депозитный или сберегательный сертификат, вексель банка, неснижаемый остаток на расчетном, текущем счете). Расчет внутрибанковской трансфертной цены может проводиться:

а) на основе средневзвешенной стоимости всех пассивов;

б) на базе затрат на привлечение ресурсов;

в) по принципу альтернативных источников или по стоимости финансовых ресурсов на межбанковском рынке. В этом случае трансфертная цена рассчитывается исходя из предположения, что при отсутствии ресурсов для размещения (продажи) их цена приравнивается к средневзвешенной ставке привлечения из альтернативных источников по видам привлекаемых ресурсов. Главное преимущество данного способа заключается в том, что для подразделений, совершающих активные операции, внутренние ресурсы приравнены по цене к внешним ресурсам.