2.3. Финансы банка

Понятие "финансы банка" в рамках предметной области экономики банка аналогично понятиям "финансы предприятия"*(68) и "финансы фирмы"*(69). Все понятия и закономерности научных основ финансов предприятия (фирмы), применимые к трактовке предприятия (фирмы) как хозяйствующего субъекта рыночной экономики, распространяются на банки. В то же время специфика банковской отрасли экономики формирует особенности предметной области "финансы банка". Задача, решаемая в данном разделе, состоит в формировании представления о структуре предметной области "финансы банка" и ее взаимосвязях с другими компонентами экономики банка.

2.3.1. Структура денежных потоков банка

┌─────────────────────┐

Активы │ │ Пассивы

размещение (Апр) ──────┤ Банк │────────привлечение (Ппр)

возврат (Аоб) ──────│ ├────────возврат (Поб)

└───────┬─────────────┘

│ ‑

│

"Накладные" расходы (Нр) "Комиссионные" (Нд)

Схема 2. Макроструктура основных денежных потоков банка

Все денежные потоки, проходящие через коммерческий банк, можно с некоторой долей условности разделить на следующие части*(70) (см. схему 2):

1) прямой входной поток (Ппр) - платежи банку при привлечении пассивов (уставные взносы, прием депозитов, поступления на расчетные и текущие счета, продажа собственных акций, векселей, облигаций и т.п.);

2) обратный выходной поток (Поб) - платежи банка по привлеченным пассивам (возврат депозитов, выплата процентов, дивидендов, погашение облигаций, снятие средств с текущих и расчетных счетов и т.п.);

3) прямой выходной поток (Апр) - платежи банка при размещении активов (вложения в основные фонды, перечисления в обязательные резервы, выдача ссуд, покупка ценных бумаг, вложения в лизинг и т.п.);

4) обратный входной поток (Аоб) - платежи банку по размещенным активам (продажа основных фондов, погашение ссуд, процентов по ссудам, продажа ценных бумаг, платежи по лизингу и т.п.);

5) неинвестиционный входной поток (Нд) - доходы за работу по обеспечению финансовой деятельности клиентов (за консультации, операционное и трастовое обслуживание, брокерские услуги и т.п.), не связанные непосредственно с какими-либо активами;

6) неинвестиционный выходной поток (Нр) - расходы, связанные с обеспечением деятельности банка (аренда, ремонт, оплата труда, юридических услуг, услуг связи и т.п.);

7) холостой поток - платежи, не входящие ни в один из перечисленных выше потоков.

Принципиальное (хотя и не единственное) отличие доходов, содержащихся в потоке N 4 (обратный входной поток (Аоб)), от доходов потока N 5 (неинвестиционный входной поток (Нд)) состоит в том, что последние не связаны с инвестициями банка в обычном понимании этого слова, а получаются за счет чисто посреднических операций с "чужими" средствами по поручению клиентов. Хотя активы - это тоже вложение "чужих" денег, но сначала банк становится их временным собственником.

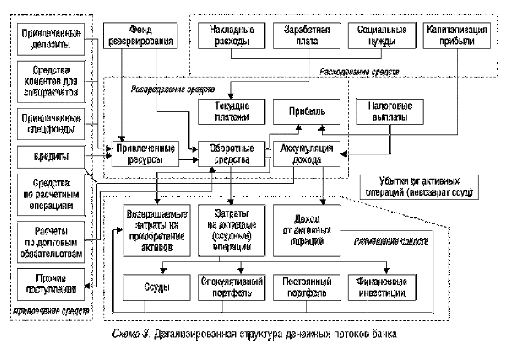

Детализированная структура денежных потоков банка представлена на схеме 3.

"Схема 3. Детализированная структура денежных потоков банка"