28. Какие Вам известны графические способы анализа безубыточности?

Сущность

анализа безубыточности полностью

раскрывается на графике безубыточности.

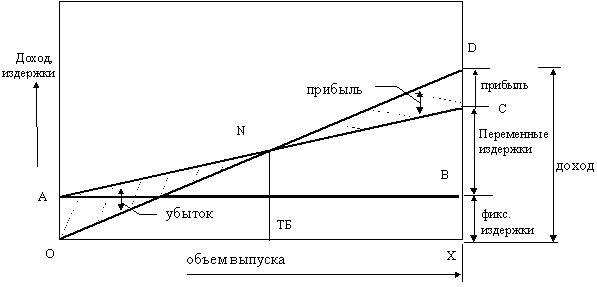

АС — линия совокупных издержек; ОD — линия дохода

Этот график показывает объем произведенной продукции в натуральном выражении на горизонтальной оси и величину дохода или издержек в стоимостном выражении на вертикальной оси. Можно было бы построить аналогичный график, откладывая по горизонтальной оси объем выпуска в процентах к полной мощности. Линия АВ, показывающая постоянные издержки, которые не меняются в зависимости от объема, проходит параллельно оси Х. Вертикальное расстояние между линией АВ и линией АС при любом определенном объеме характеризует совокупные переменные издержки производства данного объема продукции, а вертикальное расстояние между ОА и АС при любом определенном объеме производства характеризует совокупные издержки производства данного объема. Когда продукция не реализуется совокупные издержки не равны нулю, а равны ОА. Когда объем выпуска равен Х, совокупные издержки представлены линией СХ, которая равна = ХВ + ВС (ХВ — фиксированные элементы издержек (то же, что ОА) и ВС — переменные элементы издержек). Для каждой конкретной цены продажи единицы конечного продукта, линия ОD, будет показывать величину доходов при различных объемах продаж. Пересечение линии совокупного дохода с линией совокупных издержек определяет точку безубыточности (ТБ) "N", точку в которой совокупный доход равен совокупным издержкам (переменным и постоянным). Любая разность по вертикали между линией совокупного дохода и совокупных издержек справа от ТБ показывает прибыль при данном объеме производства, в то время как убытки будут показываться на графике слева от ТБ, потому как в этом случае совокупные издержки превышают совокупный доход.

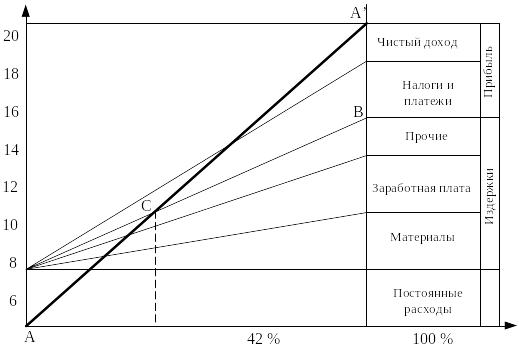

Сущность анализа безубыточности имеет экономико-математическое и графическое представление. График на рисунке показывает объем произведенной продукции в штуках на горизонтальной оси и величину дохода или издержек в стоимостном выражении на вертикальной оси.

Можно заметить, что когда объем выпуска равен 0, совокупные издержки не равны нулю, а равны фиксированным элементам издержек. Для каждой конкретной цены продажи единицы конечного продукта, диагонально наклоненная линия АА′ , начинающаяся в точке А, будет показывать величину доходов при различных объемах выпуска/продаж. Пересечение линии совокупного дохода с линией совокупных продаж определяет точку безубыточности (С). Любая разница по вертикали между линией совокупного дохода и совокупных издержек справа от точки С показывает прибыль при данном объеме производства, в то время как убытки будут показываться на графике слева от точки безубыточности, потому как в этом случае совокупные издержки превышают совокупный доход.

Следует отметить, что такое графическое представление весьма условно. Многочисленные исследования показали, что зависимость носит нелинейный характер. Поэтому область дохода не является неограниченной – при достижении некоторого объема производства дальнейшее его увеличение становится экономически неэффективным.

Аналитическое представление точки безубыточности может быть осуществлено следующим образом:

![]() или

или

![]() .

.

В приведенном выше уравнении количество единиц продукции рассчитывается для данных величин F,V,P. Можно также рассчитать безубыточную цену реал-и для данного объема производства и определенных издержек. Это дает возможность оценить последствия повышения или снижения цены продукта. В графическом представлении изменение цены продукта повлечет уменьшение угла наклона прямой объема продаж. И, следовательно, можно наблюдать, как эти изменения скажутся на прибыли.

Точка безубыточности в денежном выражении – это доход от продаж в денежном выражении, который необходим для покрытия постоянных и переменных издержек. Объем продаж в точке безубыточности (SBE) в стоимостном выражении:

SBE = ПОСТОЯННЫЕ ЗАТРАТЫ + ПЕРЕМЕННЫЕ ЗАТРАТЫ В ТОЧКЕ БЕЗУБЫТОЧНОСТИ

Или

![]() .

.

Определение точки безубыточности в денежном выражении, позволяет узнать, какой доход от продажи продукции необходимо получить, чтобы покрыть свои текущие расходы; насколько активно нужно продвигать данную продукцию на рынок; насколько эффективно используются ресурсы. Можно рассчитать точку безубыточности с учетом требуемого уровня прибыльности (Income), но при этом прибыль теоретически рассматривается как издержки:

![]() .

.

Существует важная взаимозависимость точки безубыточности и уровня операционного рычага. Операционный леверидж – это потенциальная возможность влиять на прибыль путем изменения структуры себестоимости и объема выпуска. Под структурой себестоимости понимается соотношение доли переменных и постоянных издержек. Уровень операционного левериджа показывает степень, в которой постоянные издержки входят в структуру себестоимости, то есть ту долю издержек компании, которая при любом объеме производства остается фиксированной. Если уровень постоянных издержек пред-я высок и не опускается в период падения спроса на продукцию, предпринимательский риск компании увеличивается. Если фиксированные издержки высоки, то даже небольшие отклонения в объеме продаж могут привести к значительным изменениям валового дохода и рентабельности собственного капитала.

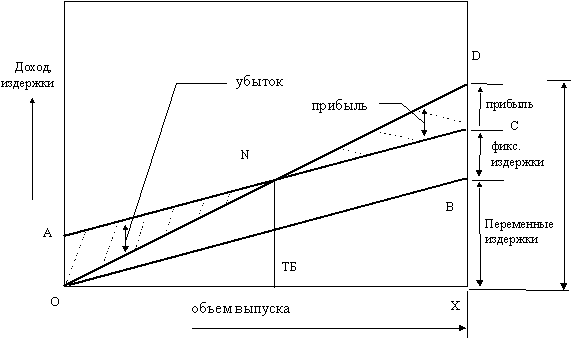

Существует еще один способ графического представления анализа безубыточности, который носит название "обратного графика безубыточности". На первый взгляд может показаться, что он отличается от того, который мы рассмотрели выше, хотя в основе своей они совершенно одинаковы.

АС — линия совокупных издержек; ОD — линия дохода

Единственная разница состоит в том, что переменные издержки показаны снизу, а фиксированные — сверху. Здесь переменные издержки представлены в виде расстояния по вертикали между осью ОХ и линией ОВ, начинающейся в начале О. Фиксированные издержки добавляются по вертикали, оставаясь постоянными, в результате чего линия совокупных издержек АС проходит параллельно ОВ на расстоянии, равном АО = ВС, что соответствует фиксированным издержкам.