Вопрос 3. Методы оценки рисков редких событий, показатели риска типа var. Их использование в банковской сфере

Под "оценкой риска" подразумевается его количественное измерение.

Первый подход: риск оценивается как сумма произведений возможных ущербов, взвешенных с учетом их вероятности.

Второй подход: риск оценивается как сумма рисков от принятия решения и рисков внешней среды (независимых от наших решений).

Третий подход: риск определяется как произведение вероятности наступления отрицательного события на степень отрицательных последствий.

Сценарные методы включают сценарный анализ и имитационное моделирование Монте-Карло, сущность которых заключается в построении вероятностного распределения суммарных потерь на основе первоначальных предположений относительно частоты и последствий операционных событий. Оценки ожидаемых и непредвиденных потерь рассчитываются на основе статистического анализа итогового вероятностного распределения суммарных потерь. Недостаток этого метода состоит в том, что корректность оценок зависит от качества моделей и корректности начальных предположений.

Сценарный метод может быть полезен для оценки последствий редких, но серьезных по своим результатам событий, по которым отсутствует статистика. Данный метод может использоваться как в качестве дополнения к другим методикам оценки, так и самостоятельно. В последнем случае рассматриваются несколько возможных сценариев развитии событий, для каждого из которых оцениваются возможные последствии и вероятность наступлении. Затем путем простого перебора всех возможных значений величины потерь и количества случаев потерь за рассматриваемый период строится схема вероятностного распределении итоговых Потерь. На основе этого распределении рассчитываются ожидаемые и непредвиденные потери.

С помощью метола имитационного моделирования Монте-Карло задаются вероятностные распределении для частоты потерь и масштаба потерь, и после их значении генерируются с помощью датчика случайных чисел. Для каждого имитационного эксперимента вычисляется значение суммарной величины потерь. Зачем результаты всех имитационных экспериментов объединяются в выборку, с помощью которой строится эмпирическое частотное распределение. И уже на основе полученного частотного распределении вычисляется величина OpVaR как квантиль уровня, соответствующего выбранному уровню доверия. Вероятностные распределения, используемые для моделирования частоты и величины потерь, известны и хорошо изучены. Например, для моделирования частоты операционных потерь чаще всего применяются пуассоновское, геометрическое или отрицательное биномиальное распределения. Величина операционных потерь может моделироваться посредством экспоненциальных, Вейбула и бета-распределений.

VaR - это статистический подход. Методология VaR обладает рядом несомненных преимуществ: она позволяет измерить риск в терминах возможных потерь, соотнесенных с вероятностями их возникновения; позволяет измерить риски на различных рынках; позволяет агрегировать риски отдельных позиций в единую величину для всего портфеля, учитывая при этом информацию о количестве позиций, волатильности на рынке и периоде поддержания позиций.

VaR является суммарной мерой риска, способной производить сравнение риска по различным портфелям (например, по портфелям из акций и облигаций) и по различным финансовым инструментам (например, форварды и опционы).

VaR является универсальной методикой оценки различных видов кредитных и инвестиционных рисков:

- ценового риска

- валютного риска

- кредитного риска

- риска ликвидности

Сутью расчетов VaR является чёткий и однозначный ответ на вопрос, возникающий при проведении финансовых операций: какой максимальный убыток рискует понести инвестор за определённый период времени с заданной вероятностью? Отсюда следует, что величина VaR определяется как наибольший ожидаемый убыток, который с заданной вероятностью может получить инвестор в течение n дней. Ключевыми параметрами VaRявляются период времени, на который производится расчёт риска, и заданная вероятность того, что потери не превысят определенной величины.

Для вычисления VaR необходимо определить ряд базовых элементов, влияющих на его величину. В первую очередь, это вероятностное распределение рыночных факторов, напрямую влияющих на изменения цен входящих в портфель активов. Очевидно, что для его построения необходима некоторая статистика по поведению каждого из этих активов во времени. Если предположить, что логарифмы изменений цен активов подчиняются нормальному гауссовскому закону распределения с нулевым средним, то достаточно оценить только волатильность (т. е. стандартное отклонение). Однако на реальном рынке предположение о нормальности распределения, как правило, не выполняется. После задания распределения рыночных факторов необходимо выбрать доверительный уровень (confidencelevel), то есть вероятность, с которой потери не должны превышать VaR. Затем надо определить период поддержания позиций (holdingperiod), на котором оцениваются потери. При некоторых упрощающих предположениях известно, что VaR портфеля пропорционален квадратному корню из периода поддержания позиций. Поэтому достаточно вычислить только однодневное VaR. Тогда, например, четырехдневное VaR будет в два раза больше.

Говоря простым языком, вычисление величины VaR производится с целью формулирования утверждения подобного типа: "Мы уверены на Х% (с вероятностью Х%), что наши потери не превысят величины Y в течение следующих N дней." В данном положении неизвестная величина Y и есть VaR.

Расчет VaR

Для начала нужно определить логарифмы однодневных изменений курсов акций для каждой позиции по формуле:

где F - курс акции на i-тую дату

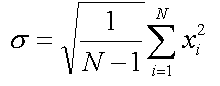

Затем рассчитывается стандартное отклонение для каждой позиции:

где N - количество дней.

При расчете значения VaR на период более одного дня данное выражение умножается еще и на корень их числа дней, на которое рассчитывается VaR.

После этого уже рассчитывается сам показатель VaR по формуле:

![]()

где k - коэффициент, соответствующий каждому из доверительных уровней 90%, 95%, 97,5% и 99%;

P - текущая стоимость финансового инструмента;

N - количество финансовых инструментов данной позиции. Обычно расчет VaR производится для доверительных уровней 90%, 95%, 97,5% и 99%.

Коэффициенты, соответствующие каждому из доверительных уровней, приведены в таблице 1.1:

Таблица 1.1

Доверительный уровень |

Коэффициент |

90,0 % |

1,28 |

95,0% |

1,65 |

97,5 % |

1,96 |

99,0 % |

2,33 |

Вопрос 4. Рисковое пространство и управление портфелем рисков. Взаимосвязи между различными видами рисков. Способы оценки комплексного риска в условиях статистических и функциональных взаимосвязей рисков.

Идентификация портфельных рисков — процесс, который включает выявление рисков, которые могут повлиять на данный портфель и документирование их параметров и характеристик.

Категории рисков портфеля

Портфель включает в себя следующие категории рисков:

Структурные риски. Риски, связанные с составом портфеля. Могут быть вызваны потенциальными взаимодействиями между компонентами портфеля. Одна из наиболее очевидных категорий угроз — доступность ресурсов. Особенности структуры портфеля, в целом, могут быть коренной причиной ряда рисков.

Компонентные риски. Эти риски, связанные с отдельными компонентами, которые могут обостриться уровне портфеля. Компонентные риски, как правило, связаны с одним или более параметров тройного ограничениня (время, стоимость, результат).

Общие риски. Общие риски проекта больше, чем просто сумма отдельных проектов портфеля (эффект синергии). Общим риском является также качество управления портфелем организации: применение передового опыта, к примеру, может обеспечить большие возможности для достижения цели, в то время как завышенные планы, а также несовместимые или быстро меняющиеся стратегии могут представлять угрозу для успеха.

Портфельные менеджеры должны сосредоточить свое внимание на портфельных рисках, не опускаясь до уровня микропланирования, то есть не заниматься идентификацией и анализом рисков отдельных проектов.

Инструменты и техники

Обзор документации

Техники сбора информации

мозговой штурм

метод Делфи — метод является способом достижения консенсуса в рамках группы экспертов. Участники действуют анонимно. Ведущий, используя анкету, запрашивает у экспертов информацию о важных рисках портфеля. Полученные ответы он систематизирует и снова передает группе для дальнейших комментариев. Консенсус может быть достигнут в несколько раундов этого процесса. Метод Дельфи помогает свести к минимуму возникновение предубеждений относительно данных и обеспечивает объективность в восприятии вклада каждого участника

интервьюирование — собеседование с опытными участниками проектов-компонент и другими заинтересованными сторона, при условии, что эти специалисты могут помочь определить риски

идентификация причин рисков — определение причин основных рисков помогает сгруппировать сами риски

SWOT анализ

Анализ контрольного списка — может быть разработан на основе исторических данных и знаний, накопленных от предыдущих проектов и из других источников информаций. В качестве контрольного перечня рисков может быть использован низший уровень RBS

Анализ, основанный на предположениях — экспертные гипотезы, предположения, спенарии портфельных менеджеров

Диаграммы

причинно-следственные (диаграмма Исикава или диаграмма «Рыбий скелет»)

влияния — графическое представление хронологических и прочих связей между переменными

риск-компонентные — матрица, систематизирующая риски по их отношению к компонентам портфеля и к одной из трех категорий

другие

Оптимизация портфеля по Марковицу:

![]() ,

,

![]() -

эмпирически заданный уровень

-

эмпирически заданный уровень

![]()

![]()

![]()

M – бюджет инвестора

![]() – доля активов i-го

типа в портфеле

– доля активов i-го

типа в портфеле

![]()

i =…n

Виды рисков:

Бизнес-риск - возникает в тех случаях, когда коммерческая и хозяйственная деятельности компании оказываются менее успешными, чем были ранее или чем ожидалось. Например, может снизиться объем реализации из-за того, что конкуренты снизили цены или предложили на рынке конкурирующий товар.

Инвестиционный риск - порождается рынком ценных бумаг. Риск заключается в возможности потери вкладываемого капитала, ожидаемого дохода. Естественно, инвестор, вкладывающий деньги на длительный срок, рассчитывает на получение дохода в виде дивидендов или процентов и пытается уменьшить риск потери вложенного капитала.

Кредитный риск — риск неисполнения дебитором своих обязательств перед поставщиком товаров или провайдером услуг, т.е. риск возникновения дефолта дебитора.

Процентный риск - возникает из-за колебаний процентных ставок, а это приводит к изменению затрат на выплату процентов или доходов на инвестиции, а значит изменяется величина прибыли (или потере) по сравнению с ожидаемой. С этим видом рисков, как правило, сталкиваются банки, страховые и инвестиционные компании, а так же нефинансовые предприятия, которые занимают средства или вкладывают их в активы, приносящие проценты (государственные ценные бумаги, облигации предприятий и т.д.).

Часто займы и капиталовложения осуществляются по плавающей процентной ставке, это значит, что подлежащие уплате или получению проценты периодически пересматриваются и выплачиваются в соответствии с текущей рыночной ставкой.

Риск изменения покупательной способности денег - пределяется в первую очередь темпами инфляции в стране. Этот вид риска сказывается на сбережениях граждан, хранимых в коммерческих или сберегательных банках, "под подушкой ", а также на стоимости ценных бумаг с фиксированным доходом. Простые акции, дивиденды по которым не являются постоянной величиной, застрахованы от инфляции, так как с ростом темпов инфляции увеличивается и прибыль, из которой выплачиваются дивиденды.

Страховой риск - это риск, который оценивается с точки зрения вероятности наступления страхового случая и количественном размере возможного ущерба.

Финансовый риск – риск из-за движения финансовых потоков и проявляются на рынках финансовых ресурсов в основном в виде процентного, коммерческого, кредитного, валютного, инвестиционного рисков.

Валютный риск вызван краткосрочными и долгосрочными колебаниями курсов валют на международных финансовых рынках.

Рыночный риск - это риск снижения стоимости активов вследствие изменения рыночных факторов.

Рыночный риск имеет макроэкономическую природу, то есть источниками рыночных рисков являются макроэкономические показатели финансовой системы — индексы рынков, кривые процентных ставок и т. д.

Существует четыре стандартных формы рыночных рисков:

Фондовый риск— риск снижения цены акций

Процентный риск — риск изменения процентных ставок

Валютный риск — риск изменения курсов валют

Товарный риск — риск изменения цен товаров.

Риск ликвидности - риск, возникающий при появлении затруднений с продажей актива.

Операционный риск — риск возникновения убытков в результате несоответствия характеру и масштабам деятельности кредитной организации и (или) требованиям действующего законодательства внутренних порядков и процедур проведения банковских операций и других сделок, их нарушения служащими кредитной организации и (или) иными лицами (вследствие непреднамеренных или умышленных действий или бездействия), несоразмерности (недостаточности) функциональных возможностей (характеристик) применяемых кредитной организацией информационных, технологических и других систем и (или) их отказов (нарушений функционирования), а также в результате воздействия внешних событий.

Взаимосвязь некоторых видов рисков:

Рыночный риск/кредитный риск.

В США на субстандартном ипотечном рынке были займодатели, специализированные в кредитовании не самых лучших заемщиков (примеч. Субстандартный ипотечный кредит – кредит, который может быть выдан заемщику с ненадежной или весьма короткой кредитной историей). Эти заемщики не могли или не хотели информировать о своих доходах, не хотели или были не в состоянии осуществить первоначальный платеж, желали получить краткосрочную ипотеку с плавающим курсом, поскольку она дешевле, однако нуждались в рефинансировании. Из-за повышения процентных ставок, включая ипотечную ставку, и снижения цен на новостройки благодаря повышенному предложению и снижающемуся спросу, субстандартный рынок оказался под негативным воздействием вышесказанного. Заемщикам с плавающими курсами кредитов теперь приходилось платить больше процентов, и они не могли дополнительно финансировать существующие дома, поскольку цены на дома (как новостройки, так и старые) упали, следовательно, количество не выполняющих своих обязательств заемщиков стало больше. Некоторые субстандартные кредиторы стали банкротами. Рыночная капитализация упала от 1,8 млрд дол. по состоянию на 1 января 2007 г. до 55 млн дол. по состоянию на 15 марта 2007 г.

Таким образом, взаимосвязь рисков стала следующая: усугубленный рыночный риск (высокие процентные ставки из-за ожидания повышения будущего уровня инфляции) вызвал усугубленный кредитный риск (потребители не выполняли свих обязательств), риск потери ликвидности, бизнес риск.

Рыночный риск/ риск ликвидности

1st PA bank в конце 1970х – начале 1980х годов столкнулся с рыночным риском и риском ликвидности и в 1991 г. был на грани банкротства (общие активы банка составили 5 млрд дол.). Главный исполнительный директор, поверив, что долгосрочная процентная ставка повысится, приобрел государственные облигации со сроком на 10–30 лет в размере 1,2 млрд дол. Как видим, не было никаких кредитных рисков, но был риск дюрации. Главный исполнительный директор финансировал приобретение государственных облигаций сроком на 10–30 лет краткосрочными депозитами. Доход по облигациям составлял 7–8% в год, а по краткосрочным депозитам 6,8%. Спрэд составил приблизительно 1% от 1,2 млрд. Однако долгосрочная процентная ставка не повысилась значительно, всего лишь до 8,7%, что снизило стоимость портфеля облигаций до 300 млн дол. Краткосрочная процентная ставка повысилась от 6,8% до 15% в начале 1991 г., и 1st PA bank платил 15% для финансирования кредитного портфеля в сумме 1,2 млрд дол., который приносил 8,7% дохода. Потеря составила 96 млн дол. в год плюс снижение номинальной стоимости облигаций до 300 млн дол., и банк был реструктурирован и продан, а высшее руководство было замещено, поскольку план бизнесриска был плохим, приводя к разорению банка.

Операционный риск/ риском управления

Canadian Imperial Bank of Commerce2 в 1970 г. столкнулся с операционным риском и риском управления. Банк не имел устойчивую компьютерную систему. Из-за неисправности системы банк несколько дней не мог узнать о своей валютной позиции и потерял миллионы долларов.

Риском управления/ операционный/ рыночный риски

Barings Bank3 (1762–1995 гг.) столкнулся с риском управления, операционным и рыночным рисками. Nick Leeson, мошенник трейдер в Сингапурском филиале банка, был главой на Международной валютной бирже Сингапура (SIMEX), а также главой регулирования операций (Head of Settlement Operations) в 1990–1995 гг. и потерял 1,4 млрд в торговле с фьючерсами на SIMEX, сокрыл их в расчетных счетах, получил значительные бонусы за два года. Со стороны материнского офиса в Лондоне не было никакого контроля над ним, и в 1995 г. банк был продан нидерландской компании ING за 2 млрд дол.

Рыночный, кредитный риски и риск потери ликвидности

Азиатский кризис 1997–1998 гг. (рыночный, кредитный риски и риск потери ликвидности) был вызван отчасти кризисом мексиканского песо 1994 г., когда имел место высокий рост, высокие процентные ставки, «денежное захлебывание» в Южной Корее, Таиланде и др. Рынок в конечном счете стал слабеть, и инвесторы начали убегать с азиатских рынков.

Таким образом, очевидна взаимосвязь разных видов рисков, влияющих на деятельность коммерческих банков, основная деятельность которых – это принятие рисков, их оценка и управление, а также прикрепление их к определенным продуктам и услугам. В этой связи банки должны управлять, а не избегать рисков. При избегании рисков банки теряют возможность получить прибыль, а если они принимают риск, они должны соответствующим образом понять и управлять им и в этом случае будут вознаграждены по механизму награды за риск.

Если ущерб может наступать вследствие различных неблагоприятных и независящих друг от друга событий, то средний риск может быть определен по формуле:

![]() (3)

(3)

![]() -

вероятность получения ущерба

-

вероятность получения ущерба

![]() при наступлении события j-ого

вида:

при наступлении события j-ого

вида:

![]() ;

;

![]() -вероятность

наступления события j-ого

вида,

-вероятность

наступления события j-ого

вида,

![]() - вероятность получения ущерба

при наступлении события j-ого

вида

- вероятность получения ущерба

при наступлении события j-ого

вида