Вопрос 29. Сущность затрат и расходов. Анализ безубыточности как инструмент управления финансовыми рисками. Использование маржинальной теории в управлении рисками.

Под расходами понимается уменьшение экономических выгод в результате выбытия имуществ или возникновения кредитных обязательств ( за исключением уменьшения вкладов участников организации в ее уставный капитал) – экономическое понятие.

Затраты (финансовое понятие) – денежное выражение расходов. Под документально подтвержденными затратами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ.

Классификация затрат(расходов):

По экономической роли в процессе производства |

Основные Накладные |

По способу включения в себестоимость |

Прямые Косвенные |

По отношению к объему производства |

Переменные Постоянные |

По роли в процессе производства |

Производственно-коммерческие Внепроизводственные (хозяйственные) |

|

|

Основные затраты непосредственно связаны с технологическим процессом производства.

Накладные образуются в связи с организацией, обслуживанием производства и управлением им.

Прямые – напрямую полностью относятся на себестоимость продукции.

Косвенные – являются условием существования организации, их нельзя непосредственно отнести на стоимость отдельного продукта.

Переменные затраты в сумме изменяются в прямой пропорции по отношению к изменению объема производства, постоянные – не изменяются.

АНАЛИЗ БЕЗУБЫТОЧНОСТИ важен для оценки текущего состояния предприятия и его динамики, а также для выработки стратегии развития компании.

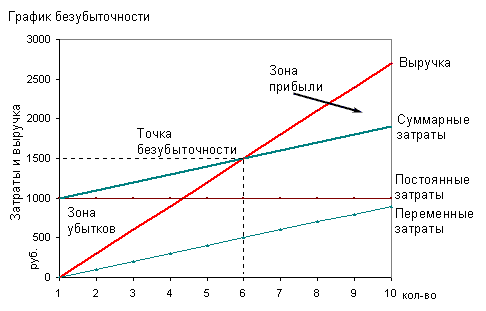

По оси х отложено число продаваемых единиц какого-либо продукта. По оси у - затраты и выручка компании. Постоянные издержки (затраты), согласно определению, не зависят от объема продаж и, поэтому, отображаются на графике горизонтальной линией. Они существуют даже при нулевом объеме продаж. Переменные издержки представлены прямой, выходящей из начала координат. Они растут пропорционально росту объемов продаж. Скоростью роста определяется угол наклона прямой на графике.

Точкой безубыточности для какого-либо продукта называется представленный в натуральных или денежных единицах его минимальный объем, который необходимо продавать, чтобы покрыть все издержки, приходящиеся на данный продукт. Иными словами точка безубыточности – это уровень физического объема продаж на протяжении определенного периода времени (месяц, квартал, год), за счет которого предприятие покрывает издержки.

Графически точка безубыточности определяется как точка пересечения графиков выручки и суммарных издержек. Как видно из графика, в данном случае безубыточность достигается продажей шести единиц продукции, что соответствует 1500 рублям выручки. Прибыль при любой выручке, превышающей 1500 рублей, можно найти в "зоне прибыли" - это расстояние между выручкой и суммарными затратами. Убытки при любой выручке, меньшей 1500 рублей, будут лежать в "зоне убытков".

При производстве и сбыте одновременно нескольких продуктов необходимо учитывать, что они имеют различные цены и переменные издержки и, следовательно, различаются доли их взносов в покрытие общих затрат. В этом случае точка безубыточности каждого продукта зависит от его доли в смешанном объеме продаж. Под точкой безубыточности при этом понимается такая выручка от реализации, при которой предприятие уже не имеет убытков, но еще не имеет прибылей. Результата от реализации после возмещения переменных затрат в точности хватает на покрытие постоянных затрат, и прибыль равна нулю.

Основным показателем в методике является запас финансовой прочности, позволяющий оценить финансовый результат деятельности предприятия. Он рассчитывается как разность между выручкой и точкой безубыточности.

Маржинальная прибыль. Кроме уровня безубыточности важным показателем для финансового и производственного планирования является маржинальная прибыль. Под маржинальной прибылью понимается разница между полученными доходами и переменными расходами. Особое значение маржинальный анализ приобретает в случае многономенклатурного производства.

Маржинальная прибыль единицы продукта = Цена - Переменные затраты

Маржинальная прибыль продукта = Маржинальная прибыль единицы продукта * Объем выпуска данного продукта

Смысл маржинальной прибыли состоит в следующем. Формирование переменных затрат осуществляется непосредственно по каждому виду продукции. Формирование же накладных (постоянных) расходов осуществляется в рамках всего предприятия. То есть, разница между ценой продукта и переменными затратами на его производство может быть представлена как потенциальный «взнос» каждого вида продукта в общий конечный результат деятельности предприятия.

Или, маржинальная прибыль – это предельная прибыль, которую может получить предприятие от производства и продажи каждого вида продукта. При многономенклатурном выпуске анализ ассортимента по показателю маржинальной прибыли (так называемый маржинальный анализ) дает возможность определить наиболее выгодные с точки зрения потенциальной прибыльности виды продукции, а также выявить продукцию, которую предприятию не выгодно (или убыточно) производить.

То есть, маржинальный анализ позволяет ранжировать ассортиментный ряд в порядке возрастания «предельной (потенциальной) прибыльности» различных видов продукции и выработать соответствующие управленческие решения относительно изменения ассортимента выпуска.