Вопрос 18. Неопределенность и риск. Ожидаемая полезность. Неприятие риска и плата за риск, критерий.

Особенностью исследований в сфере риск-анализа является наличие существенной неопределенности, с которой приходится сталкиваться на различных этапах этой деятельности. Эта неопределенность вызывается неполнотой и неточностью информации:

— о возможности возникновения неблагоприятного события, его ожидаемой силе, особенностях развития;

— о возможной структуре наносимого этим событием ущерба и его величины по каждой составляющей этой структуры;

— о влиянии защитных мероприятий на величину возможного ущерба и целым рядом других обстоятельств и факторов.

Неопределенность непосредственно влияет (снижает) на достоверность оценок риска и обоснованность вытекающих выводов и принимаемых решений по управлению деятельностью объекта в условиях риска. В свою очередь, по этим причинам снижается эффективность мер по защите и управлению риском, растут совокупные издержки объектов, осуществляющих свою деятельность в условиях риска. Это может иметь место из-за того, что, во-первых, из-за недооценки риска (тяжести неблагоприятных событий) возрастает ущерб от них, а во-вторых, при переоценке риска, как правило, увеличиваются расходы на осуществление защитных мероприятий.

Вместе с тем эффективность (точность и достоверность) метода оценки характеристик риска, в свою очередь, зависит от адекватного учета им характера неопределенности используемой исходной информации. Это предопределяет необходимость се классификации по данному признаку с целью выбора наиболее подходящего каждому ее классу метода оценки. Одна из наиболее удачных классификаций неопределенности исходной информации была предложена норвежским экономистом К. Борхом [38]. Он выделил и описал следующие семь ее ступеней.

1. Нулевая степень. Для нее характерна строгая детерминированность ситуации, процесса, что, в свою очередь, предопределяет возможность выбора решения на основе прямых расчетов эффективности различных вариантов. В этом случае риск отсутствует.

2. Квазидетерминированная неопределенность. Развитие ситуации, а также процессов контролируется, но сроки проявления событий, их сила определены в некоторых диапазонах. Точные даты событий неизвестны, но предсказуемы размеры ожидаемого ущерба при различных вариантах стратегии защиты. Такого рода неопределенность характерна, например, для наводнений, паводков, а также для других подобных событий, прогнозы которых достаточно достоверны в краткосрочном периоде на основе данных о выпавшем снеге, температуре и т.п. Для наводнении обычно известны (прогнозируются) временной диапазон, ожидаемые сила и ущерб.

3. Стохастическая неопределенность классического типа. Известны законы распределения вероятностей ущерба от ожидаемого негативного события, вероятность его проявления. Обычно такая ситуация характерна для событий, по которым накоплена достаточно обширная статистическая база (отказы техники, колебания цеп на рынке в период его стабильности и т.п.).

4. Неопределенность с известным распределением событий, но недостаточной выборкой для установления точных значений его параметров. Такая ситуация характерна для редких, но значительных по силе природных и техногенных катастроф, частота которых определяется с некоторой погрешностью, как и возможный ущерб от них. Для таких событий обычно известен тип закона распределения, по его параметры (математическое ожидание, дисперсия) определяются приблизительно (по медиане, разбросу и т.п.).

5. Неизвестное распределение ущербов при достаточно большой выборке. Подобная ситуация возникает, в частности, в оценках ущерба, определенных на основе потерь рыночной стоимости, упущенной выгоды. Данные показатели в значительной степени подвержены влиянию конъюнктуры рынка (стоимость сельскохозяйственной продукции, стоимость жилого фонда и т.п.), в свою очередь, зависящей от множества неподдающихся точному учету факторов. Вследствие этого закон распределения ущерба часто установить не удается, но на основе имеющихся данных можно получить либо оценки погрешностей, либо интервальные оценки его характеристик (вероятностей и ущербов).

6. Сильная стохастика событий и малая выборка. В качестве примера можно привести техногенные катастрофы на объектах с новой технологией, на которых еще не накоплена статистика отказов оборудования, не выявлены закономерности развития цепи отказов, возможных ущербов и т.п. В этом случае при оценке техногенных рисков используются либо проектные показатели надежности отдельных узлов, механизмов, либо субъективные оценки характеристик риска, часто задаваемые в виде интервальных оценок. Шестая степень неопределенности характерна также для политических, межстрановых. социальных рисков. Известны попытки предсказания вероятностей социальных взрывов на основе методов теории катастроф с использованием показателей, характеризующих рост напряженности в обществе и т.п.

7. Нестохастическая неопределенность (алеаторная или фортунатная), исключающая какие-либо вероятностные закономерности. Она характерна для крайне редких событий (события типа Чернобыльской катастрофы).

Заметим, что ситуация риска соответствует степени неопределенности, начиная с третьей. При первых двух се степенях предполагается, что имеющаяся полная и достаточно достоверная информация о времени проявления и параметрах неблагоприятного события, ущерба, который будет иметь место, позволяет объекту выбрать наиболее эффективную стратегию зашиты. Иными словами, первая и вторая степени неопределенности характеризуют ситуацию, при которой неблагоприятное событие является достаточно детерминированным условием, учитываемым в ходе жизнедеятельности объекта.

Все другие виды неопределенности, начиная с третьей степени, характеризуют ситуации риска, закономерности и параметры которого могут быть определены с различной степенью достоверности, в свою очередь, зависящей от полноты, точности и достоверности исходной информации. При этом каждой степени неопределенности можно поставить в соответствие наиболее адекватный ей метод построения вероятностного закона распределения характеристик проявления неблагоприятного события и ущерба.

В общем случае всю совокупность таких методов можно разделить на четыре группы: статистические, аналитические, экспертные и комплексные (комбинированные), сочетающие методы различных трупп.

----

Статистические методы используются при наличии достаточно достоверной информации, позволяющей непосредственно построить законы распределения вероятностей проявления событий и ущербов, по которым могут быть определены обоснованные параметры риска. Такие методы обычно используются при неопределенности третьей и четвертой степеней.

Аналитические методы обычно применяются в условиях, когда известна логика зарождения и проявления неблагоприятного события и ущерба, что позволяет использовать для построения вероятностных законов их распределения модельный аппарат, способный оценить соответствующие вероятностные характеристики.

Экспертные методы, как правило, используются при недостаточности исходной информации о факторах риска и (или) невозможности системного проявления характеризующих его процессов из-за наличия большого числа неоднозначных взаимосвязей между ними, противоположных тенденций их развития и т.п. В этих условиях становится практически невозможным построить вероятностные распределения с использованием каких-либо формальных методов и только коллективные или индивидуальные суждения экспертов позволяют определить их с достаточной степенью достоверности.

Аналитические и экспертные методы обычно используются при неопределенности пятой и шестой степеней.

----

Кроме того, при высоких степенях неопределенности исходной информации часто применяются вероятностные распределения неклассического типа, например, интервальные, которые формируются с использованием правил арифметики нечетных множеств, функции принадлежности и др.

При сравнении альтернативных решений в условиях риска необходимо учитывать отношение к риску конкретного лица, принимающего решения (ЛПР). Каждое решение характеризуется двумя значимыми для ЛПР показателями: ожидаемый доход и возможный риск. В соответствии с теорией риска ЛПР может выразить свое отношение к риску как осторожное, склонное к риску или нейтральное. При этом склонность к риску означает, что ЛПР рассчитывает на такое благоприятное отклонение дохода, которое бы компенсировало, возможно, и не вполне достаточный ожидаемый доход. Осторожность к риску означает, что ЛПР требует такой ожидаемый доход, который мог бы компенсировать соответствующий риск (в формате возможного отрицательного отклонения конечного экономического результата). При нейтральном отношении к риску ЛПР ориентируется на средний ожидаемый конечный экономический результат. В этом случае одно и то же решение может не утраивать склонного к риску ЛПР из-за недостаточного дохода и в то же время не устраивать осторожного к риску ЛПР из-за недопустимого риска.

В ситуации неопределенности или риска трудно сформулировать критерий рационального поведения. Фон Нейман и Моргенштерн перешли от выбора между определенными исходами к выбору между лотереями, включающими несколько неопределенных исходов, и доказали, что критерием рациональности здесь может служить максимизация ожидаемой полезности.

Полезность (или «Потребительная стоимость») блага или товара — его способность удовлетворять какую-нибудь человеческую потребность.

Теория ожидаемой полезности основывается на четырех аксиомах:

Аксиома полноты. Для любых А, В должно выполняться соотношение A > B, B > A или A = B.

Аксиома транзитивности. Если A > B, B > C, то A > C

Аксиома независимости. Предположим, что A > B и

,

тогда

,

тогда

![]()

Аксиома протяженности. Предположим, что A > B > C, тогда B можно представить в виде

где

где

Лотерея характеризуется исходами, выигрышами или проигрышами

![]()

Где x1, … , xn - выигрыши

p1, … , pn – их вероятность

E(L) – математическое ожидание выигрыша

![]() – среднеожидаемый выйгрыш

(1)

– среднеожидаемый выйгрыш

(1)

Там где выигрыш больше, та лотерея предпочтительнее.

С – детерминированный эквивалент лотереи, та сумма, которую ЛПР готов заплатить за участие в лотереи.

C = E(L) – ситуация безразличия (2)

u(x) – функция полезности денег, полученных в лотерее, как минимум дважды дифференцируема и, возможно, что u(0) = 0.

С помощью u(x) мы сможем упорядочить лотереи.

Математическое ожидание полезности лотереи:

![]() – если задано таблично, или

– если задано таблично, или

![]() - если задан закон распределения выигрыша

- если задан закон распределения выигрыша

U(c) = E(u(L)) - ситуация безразличия, если уже задана функция полезности (*)

Функция u(x) должна быть монотонная, тогда

![]() (**)

(**)

![]() - премия за риск

- премия за риск

Используя (*), (1) и (2), запишем неравенства Йенсена (склонность ЛПР к риску):

ЛПР склонен к риску, если u(x) – выпуклая функция

![]()

ЛПР нейтрален к риску, если u(x) – линейная функция

![]()

ЛПР не склонен к риску, если u(x) – вогнутая функция

![]()

Формула для лотерей с E(L) = 0

![]() – лотерея

– лотерея

![]() (фиксированная сумма на руках, фиксированный

выигрыш)

(фиксированная сумма на руках, фиксированный

выигрыш)

![]() - обязательное

условие

- обязательное

условие

![]() – некоторое заданное распределение

выигрышей

– некоторое заданное распределение

выигрышей

![]()

![]()

![]()

![]() - премия за риск по Марковицу в т. x0

- премия за риск по Марковицу в т. x0

![]()

Определим локальную склонность ЛПР к риску в т. х0. Для этого разложим в ряд Тейлора, кроме производных высоких порядков.

![]()

![]()

![]()

![]()

Где r – коэффициент склонности к риску или коэф-т Эрроу-Пратта

![]()

Если r > 0 – ЛПР не склонен к риску

Если r < 0 – ЛПР склонен к риску

Если r = 0 – ЛПР нейтрален к риску

Из Бродецкого:

Определение. Вещественная функция U, заданная на множестве доходов R, называется функцией полезности ЛПР (utility function), если она обладает следующим свойством: для любых двух распределений Р1 и Р2 на R предпочтение

![]()

имеет место тогда и только тогда, когда выполнено

E(U | P1) > E(U | P2)

![]() - математическое ожидание функции U

относительно распределения вероятности

Р на множестве доходов R.

- математическое ожидание функции U

относительно распределения вероятности

Р на множестве доходов R.

При

этом для любого дохода ![]() число U(r)

называется полезностью дохода r

число U(r)

называется полезностью дохода r

Основные свойства функции полезности.

Пусть U(x) – функция полезности некоторого ЛПР

U(x) индуцирует предпочтения на множестве доходов R

Следствие.

Для функции полезности, определённой

на множестве денеждных доходов ![]() ,

предполагают, что U’(x)

> 0

,

предполагают, что U’(x)

> 0

Существование и единственность функции полезности для отдельного ЛПР ( с точностью до линейного преобразования возрастающего типа): если U(x) – функция полезности, то и V(x) = A*U(x)+B, где A > 0, - также функция полезности для того же ЛПР

Следствие. Реализауия операции нормировки позволяет на заданном интервале [a, b] оперировать функциями полезности данного ЛПР такими, что:

1)V(a) = 0;

2) V(b) = 1;

3) V(x) – не убывающая функция полезности

Рандомизация полезности

Следствие. Простота и удобство использования концепции полезности для метода дерева решений.

Неравенство Йенсена

Пусть f(x) – функция, определённая на интервале [a, b] и ξ – случайная величина такая, что

![]() и существуют средние Е(ξ) и Е(f(ξ)).

Тогда

и существуют средние Е(ξ) и Е(f(ξ)).

Тогда

Если f(x) – выпукла (вниз), то E(f(ξ)) ≥ f(E(ξ));

Если f(x) – вогнута, то E(f(ξ)) ≤ f(E(ξ)).

При

этом, для случаев строгой выпуклости

(вогнутости) и невырожденности

распределения случайной величины (т.е.

![]() ),

соответствующие неравенства строгие.

),

соответствующие неравенства строгие.

Интерпретация для функции полезности U(x):

А) если U(x) – строго выпукла, ЛПР называют любителем риска, т.к. случайный доход S ЛПР предпочитает безрисковому доходу M(S)$

Б) если U(x) – строго вогнута, ЛПР называют рискофобом, т.к. случайный доход S ЛПР никогда не предпочтёт безрисковому доходу M(S);

В) если U(x) – линейная, ЛПР называют нейтральным к риску, т.к. случайный доход S для ЛПР эквивалентен верному доходу M(S)

Графическая интерпретация:

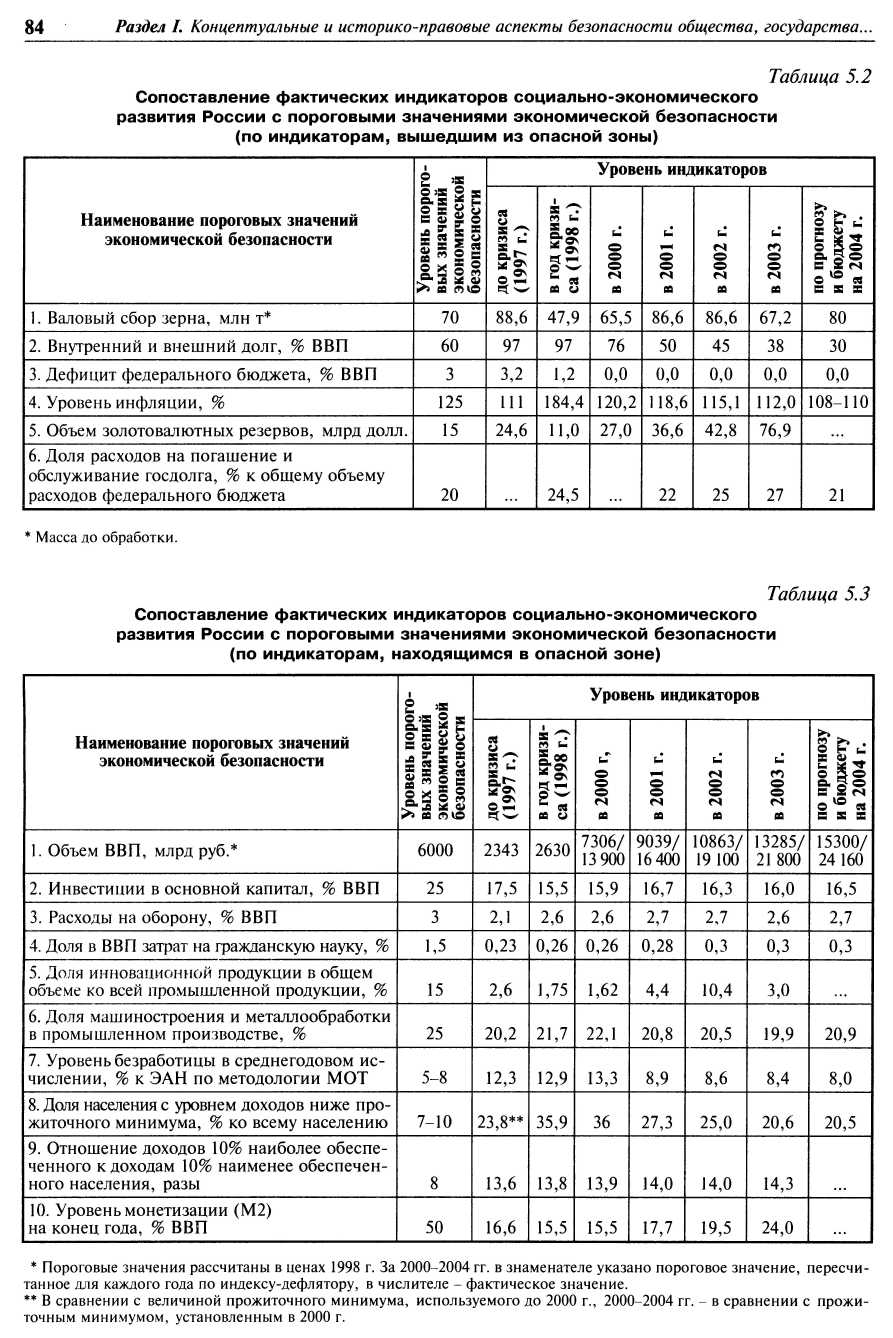

Вопрос 19. Понятие экономической безопасности на макро- и микроуровне. Классификация индикаторов экономической безопасности. Характеристика классификационных групп индикаторов. Пороговые значения показателей безопасности различного уровня

Экономическая безопасность — состояние экономики, обеспечивающее достаточный уровень социального, политического и оборонного существования и прогрессивного развития Российской Федерации, неуязвимость и независимость ее экономических интересов по отношению к возможным внешним и внутренним угрозам и воздействиям (Федеральный закон Российской Федерации от 13 октября 1995 г. № 157-ФЗ «О государственном регулировании внешнеторговой деятельности»).

Уровни экономической безопасности:

уровень экономической безопасности личности, домашнего хозяйства, предприятия (микроуровень);

уровень экономической безопасности региона, отрасли (мезоуровень);

уровень экономической безопасности национальной экономики (макроуровень);

уровень глобальной, общемировой экономической безопасности (мегауровень).

Безопасность личности - это такое взаимоотношение человека с объектами внешней среды, при котором незапланированные (неожидаемые) изменения в их состоянии не приводят к потере жизни, здоровья или имущества.

Относительно безопасности предприятия существует несколько функциональных составляющих безопасности:

финансовая;

интеллектуально-кадровая;

технико-технологическая;

правовая;

экологическая;

информационная;

силовая.

Основной целью деятельности по обеспечению экономической безопасности предприятия является устойчивое эффективное развитие.

Национальная экономическая безопасность (НЭБ) - такое состояние экономики и институтов власти, при котором обеспечивается гарантированная защита национальных интересов, социально направленное развитие страны в целом, достаточный оборонный потенциал даже при наиболее неблагоприятных условиях развития внутренних и внешних процессов.

НЭБ имеет 2 основы:

материально-вещественная – подразумевается развитие национальных производственных сил;

социально-политическая – достаточно высокий уровень общественного согласия по поводу долгосрочных целей социально-экономического развития и путей достижения этих целей.

Достаточный уровень – такой, при котором будет процесс образования такого гражданского общества, которое нужно для развития национального хозяйства.

Показатели экономической безопасности

При оценке экономической безопасности используется множество показателей. Они имеют значения, т.к. существуют так называемые пороговые значения, т.е. такие значения показателей, нарушение которых приводит к развитию негативных тенденций.

Показатели экономической безопасности классифицируются по различным признакам:

по уровню объекта:

макроэкономический;

мезоуровень (региональный, отраслевой);

микроэкономический;

уровень семьи и личности;

по степени значимости показателей:

общие макроэкономические показатели;

базовые макроэкономические показатели;

частные показатели:

производственные;

социальные.

Общие макроэкономические показатели дают наиболее полную характеристику состояния экономики в целом. Часть из них используется в отчетах одной власти, обращенных к другой: уровень инфляции, уровень безработицы, темп экономического роста. Эта группа весьма велика, выделяют важнейшую подгруппу – уровень и качество жизни. В эту группу входят:

показатели «на душу населения» и показатели межстранового сравнения, а также номинальный и реальный ВВП, личный располагаемый доход, заработная плата (все на душу населения);

отношение заработка в России к заработку в США;

доля з/п в ВВП;

норма сбережения;

децильный коэффициент;

социальный прожиточный минимум;

физиологический порог бедности и т.п.

Есть еще подгруппы, причем некоторые представлены одним показателем:

уровень инфляции;

уровень безработицы;

уровень цен в России к уровню цен в США;

государственный долг;

развитие теневой экономики.

Базовые макроэкономические показатели характеризуют приватизацию и национализацию.

Примеры:

структура собственности – соотношение государственного и частного секторов;

вклады в ВВП государственного и частного секторов;

распределение продукции по секторам;

распределение предприятий по секторам (отдельно для малых, средних и больших);

динамика приватизации государственных и муниципальных предприятий;

состояние монополизации в отраслях и на рынках;

налоговая система – состав налогов, внешнеторговые тарифы;

учетная ставка.

7) и 8) связаны с перераспределением.

Частные показатели могут выделяться по регионам.

Примеры частных производственных показателей:

темп роста промышленного производства;

структура ВВП (произведенного и использованного);

валовое национальное накопление;

валовые инвестиции.

Примеры частных социальных показателей:

соотношение роста доходов и цен;

соотношение роста з/п и цен;

дифференциация доходов;

продолжительность жизни (показатель среднеожидаемой продолжительности жизни). Как рассчитывается? Предположение: сколько проживет человек, если смертность в возрастной группе будет фиксирована;

деградация личности и семьи. Деградация семьи выражается в соотношении заключенных браков и разводов; деградация личности – в потреблении алкоголя на душу населения;

миграция населения;

показатель криминализации экономики;

показатель трудовой мотивации населения.

Фактор дохода вытесняет все другие мотивации.

Все показатели были приведены для федерального уровня, но их можно использовать и для регионального уровня.

Показатели для региона:

вес региона в ВВП;

ввоз и вывоз товаров, как за рубеж, так и в другие регионы;

сальдо ввоза-вывоза;

общая сумма неплатежей в регионе;

оценка сепаратистских тенденций.

Методы оценки экономической безопасности в стране

Объект обеспечения безопасности – общество, тогда оценка безопасности не нуждается в едином интегральном показателе безопасности. Если объект обеспечения безопасности – предприниматель, то нужен единый показатель безопасности.

Если объект – общество: метод академика Осипова.

По этому методу:

выделяются показатели экономической безопасности;

определение пороговых значений показателей. Значения эти со временем могут изменяться;

определение действительных значений показателей;

этап анализа данных и получение выводов и рекомендаций.

Примеры показателей и их значений:

падение уровня ВВП с 92 г. по 96 г.: пороговое – 1/3, реальное – 2/3;

уровень продовольственной зависимости: пороговое – 1/3, реальное – более ½.;

доля в экспорте высокотехнологичной продукции: пороговое – 10-15%, реальное – 1%;

ассигнование в науку в % от ВВП: пороговое – 2%, реальное – 0,32%;

соотношение минимальной и средней з/п: пороговое – 1/3, реальное – 1/10;

децильный коэффициент (доходы 10% наиболее богатых / доходы 10% наиболее бедных): пороговое 1/10, реальное 1/15;

доля населения на пороге бедности: пороговое – 10%, реальное – 20-40%;

социальный уровень потребления алкоголя на человека: пороговое – 8 литров, реальное – от 14 до 18 литров;

безработица: пороговое – 10%, реальное – 13%;

уровень депопуляции: пороговое – 100/1001, реальное – 100/163;

количество психических патологий на 100 тыс. населения: пороговое – 284, реальное – 280;

уровень легитимности режима – отношение граждан к власти: пороговое – 40%, реальное – 90%.

Еще некоторые показатели и их пороговые значения: