Вопрос 20. Понятие риска в экономике. Подходы, принципы и методы оценки рисков. Меры рисков. Дисперсия как мера риска. Примеры оценки рыночных, финансовых, предпринимательских рисков.

(из методички Алешиной)

Риск – событие или группа родственных случайных событий, наносящих ущерб объекту, обладающим данным риском.

В научной литературе при определении понятия «риск» обычно отталкиваются от базового понятия «опасность», которое означает объективно существующую возможность негативного воздействия на объект, могущего принести какой-либо ущерб, вред. В свою очередь, понятие ущерба, как правило, связывается с ухудшением состояния, разрушением объекта, нарушением нормального режима его функционирования, развития и другими последствиями, характеризующимися определенным уровнем потерь.

В этой связи риск часто понимают как количественную меру опасности. В различных сферах общественной жизнедеятельности существуют свои, часто достаточно специфические подходы определения этой меры. Количественной мерой возможности наступления события является вероятность. Поэтому часто понятию риск придается содержание, количественно выражаемое вероятностью наступления неблагоприятного события в течение определенного периода времени.

Существование риска непосредственно связано с наличием неопределенности, которая неоднородна по форме проявления и по содержанию. Риск – один из способов снятия неопределенности, которая возникает из-за неполноты, недостоверности, незнания законов развития процессов и т.п.

(Риск-анализ, Тихомиров):

Однако в большинстве научных исследований в экономической сфере в понятие «риск», наряду с вероятностью нанесения ущерба вкладывается и другая, связанная с последствиями неблагоприятных событий характеристика – размер ущерба, определяемого с учетом случайного характера проявления событий, подверженности ущербу рассматриваемого объекта и ряда других факторов.

Подобное двумерное толкование риска предопределило принципы и приемы его анализа и исследования, а также подходы к разработке и принятию управленческих решений.

ПОДХОДЫ, ПРИНЦИПЫ??????

В качестве меры риска обычно используются показатели, одновременно учитывающие обе характеристики закона распределения закона распределения ущерба – вероятности его наступления и размеры. Наиболее распространенной мерой риска является показатель среднего риска (среднего ущерба), рассчитываемый по формуле:

R ср = ΣPiXi, i =1..n

В предположении о непрерывной зависимости вероятности P от значений ущерба x, P=P(x), выражение можно представить в интегральном виде R ср =∫xP(x)dx от 0 до ∞.

Кроме среднего риска в качестве меры могут быть выбраны и другие показатели: квантили и различные показатели волатильности, которые могут быть использованы при сопоставлении рисков, соответствующих различным ситуациям, а также при принятии решений по выбору рациональной стратегии предпринимательской деятельности.

В общем случае под квантилем, соответствующим доверительной вероятности α, понимается уровень ущерба, вероятность превышения которого равна α.

В финансовой сфере квантили Xα при достаточно малых значениях α ≈ 0,01-0,05 именуют термином VaR (value at risk) – верхняя оценка капитала, который объект может потерять в неблагоприятных ситуациях, с относительно малой вероятностью α, которой на практике можно пренебречь.

При нормальном законе распределения ущерба x со средним R ср. и среднеквадратическим отклонением σx величину VaRα для заданной вероятности α можно определит на основании следующего выражения:

VaRα(x) = R ср + t1-α*σx, где t1-α – квантиль станд норм распр N(0,1) уровня 1-α.

Преимущество использования VaR – прямо говорит размер возможного ущерба в единицах показателя.

Показатели волатильности используются в качестве меры риска, когда опасность возникновения ущерба связывается с изменением условий функционирования объекта по сравнению, например, с ожидаемыми (ожидаемый уровень спроса на продукцию и т.д.).

Мерой риска могут выступать:

Дисперсия показателя

Дисперсия (стандартное отклонение) характеризует степень разброса показателя относительно среднего значения.

σ2 = Σ(i=1…N) (xi – xcp)2 / N (выборочная дисперсия, смещенная) (/(N-1) – несмещенная) или σ2 = Σpi(x-xcp)2 (для прогнозных значений).

В качестве меры риска дисперсия впервые использована в 1952 году. Автором предложения был американский экономист Гарри Марковиц, ставший впоследствии Нобелевским лауреатом. Это было первое количественное измерение риска. Как известно, дисперсия (или среднее квадратическое отклонение, вычисляемое как корень квадратный из дисперсии) является статистической величиной, определяющей степень изменчивости (волатильности) фактора риска.

Недостатком меры риска является сложность её использования, например, при сопоставлении рискованности вложения денежных средств в различные объекты инвестирования. Дело в том, что доходность и риск по инвестициям находятся в определенной зависимости. Как правило, инвестициям с большей доходностью соответствует больший риск. В этом случае для оценки риска целесообразно использовать относительные показатели, связывающие риск и доходность. Другим недостатком дисперсии как меры риска является то, что она в явном виде не указывает на возможные убытки.

В качестве относительного показателя может выступать Коэффициент вариации. Коэффициент вариации Kv представляет собой отношение среднего квадратического отклонения к ожидаемому (среднему) значению: Kv = σ/x cp.

Если в качестве среднего, например, выступает ожидаемая доходность, то данный показатель характеризует величину риска, приходящуюся на единицу доходности. Чем выше коэффициент вариации, тем сильнее колеблемость и тем выше риск.

Полудисперсия, выражающая меру разброса только тех показателей, которые, например, меньше среднего

SV(x) = M(min (0, x – M(x))2 = 1/(N-1) * Σ(1,…N) (min (0, xi – M(xi))2.

Абсолютное отклонение, представляющее собой математическое ожидание абсолютных значений отклонений от среднего

AD(x) = M(|x-M(x)|) = 1/(N-1) * Σ(1,…N) |xi – xcp|

Риск-анализ – определение достоверных и обоснованных характеристик риска и выявление эффективных мер по его сокращению.

Состав этапов риск-анализа: этапы оценки риска (1-5) и этапы управления риском (6-8): 1. Идентификация рисков, 2. Оценка вероятностей событий проявление которых может нанести объекту ущерб (неблагоприятных событий), 3. Определение структуры возможного ущерба от неблагоприятного события (позиций, по которым ущерб оценивается), 4. Построение законов распределения ущербов от каждого события, 5. Определение количественной характеристики меры риска, 6. Определение возможных методов воздействия на риск и оценка их эффективности, 7. Разработка и принятие решения о внедрении конкретного набора мероприятий по управлению риском, 8. Контроль результатов.

Методы оценки вероятностей проявления рисков:

Статистический (анализ накопленных статистических данных по аналогичным событиям, имевшим место на объектах схожего вида деятельности, на территориях данного региона в прошлом (частоты происшествий);

Аналитический (основан на изучении причинно-следственных связей в социально-экономических системах, позволяющий оценить вероятность неблагоприятного события как сложного события, образованного сочетанием последовательности элементарных событий с известными вероятностями их проявления – используется, когда еще не накоплено достоверных статистических данных, но можно логически определить закономерности) – их применяют в рамках сценарного подхода (методы деревьев событий, события-последствия, деревья отказов и др);

Экспертные методы (Используются, когда отсутствуют какие-либо данные о частоте проявления неблагоприятных событий, и неясна логика их зарождения, развития. Метод состоит в получении количественных оценок риска на основании обработки мнений специалистов. Нет гарантии достоверности полученных оценок, трудно добиться объективности экспертов. Для повышения достоверности оценок привлекают не одного эксперта, а несколько. Групповые экспертные процедуры делятся на: открытое обсуждение с открытым или закрытым голосованием; свободное высказывание мнений + голосование (мозговой штурм); опрос по анкетам (например, метод Дельфи)

В некоторых случаях рассмотренные методы применяются в комплексе, дополняя друг друга. Информация, полученная с помощью одного из них, часто перепроверяется другим методом.

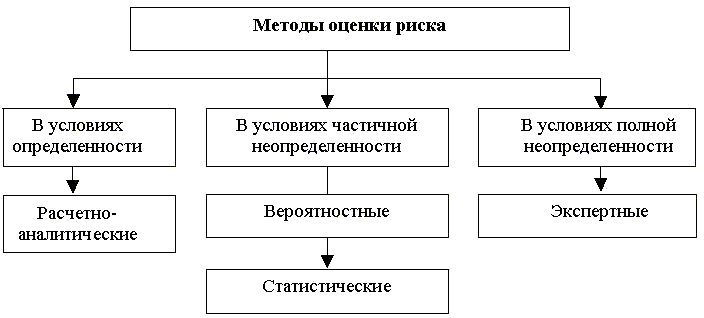

В зависимости от полноты информации методы оценки риска можно условно объединить в три группы с учетом следующих условий:

- определенности, когда информация о рисковой ситуации достаточно полна, например в виде бухгалтерского баланса, отчета о прибылях и убытках и т.д.; - частичной неопределенности, когда информация о рисковой ситуации существует в виде частот появления рисковых событий; - полной неопределенности, когда информация о рисковой ситуации полностью отсутствует, но есть возможность привлечения специалистов и экспертов для частичного снятия неопределенности.

ПРИМЕРЫ

Рыночные риски - (валютные и процентные) - возможность отрицательного изменения стоимости активов в результате колебаний процентных ставок, курсов валют, цен акций, облигаций и товарных контрактов.

?????

Вопрос 21. Роль финансового контроллинга в выявлении неблагоприятных последствий рисков. Показатели, использующиеся при идентификации рисков на финансовых рисках (риск показателей EPS, чистых активов на акцию, капитализации на акцию и т.д.).

Развитие рыночных отношений в России выявило нестабильность внешних и внутренних факторов среды, недостаточную информативность данных, формируемых в рамках традиционной системы учета, государственной статистики, а также низкий уровень взаимодействия, согласованности и координации в деятельности различных государственных органов, организаций и их структурных подразделений.

В условиях конкурентных рынков для принятия управленческих решений в области финансов недостаточно данных бухгалтерского учета, которые со значительным опозданием отражают уже свершившиеся факты финансово-хозяйственной деятельности. В качестве инструмента, способствующего оптимизации деловой стратегии и политики управления в области финансов, может выступать комплексная и мобильная система, обеспечивающая методическое и информационно-аналитическое сопровождение в области управления финансовой деятельности организации – контроллинг.

Контроллинг — управленческая категория, которая охватывает все сферы деятельности организации: финансы, учёт, менеджмент, маркетинг, интегрируя и координируя деятельность различных служб для достижения оперативных и стратегических целей.

Одни считают, что контроллинг — это внутренний контроль, другие, что контроллинг аналог аудита. Контроллинг сравнивают и с системой программно-целевого планирования. Чаще всего контроллинг отождествляют частично или полностью с управленческим учетом.

Контроллинг — это набор методик, направленных на совершенствование учетной политики и управленческой практики организации, исходя из финансовых критериев эффективности ее функционирования.

Контроллинг – это процесс сбора, обобщения и анализа информации об изменениях во внешней и внутренней среде для обеспечения принятия эффективных управленческих решений по преодолению проблем, возникающих при достижении поставленных перед предприятием целей.

В приведенном определении необходимо выделить тот факт, что современный контроллинг не может быть отражением только внутренней среды предприятия, так как для принятия стратегических решений всегда необходимо учитывать воздействие факторов внешней среды. Кроме того, контроллинг – это процесс обработки информации, но сама обрабатываемая информация в каждом конкретном случае может быть разной, в зависимости от возникшей проблемной ситуации и необходимости принять то или иное решение. Следует отметить, что контроллинг не заменяет систему управления, а только служит инструментом, способствующим принятию управленческим персоналом эффективных решений.

Поддержка управленческих решений с точки зрения экономического аспекта осуществляется в контроллинге при расчете необходимых финансовых, материальных и других затрат, требуемых на разработку и реализацию любого решения. Так как каждое управленческое решение имеет свою реальную стоимость, то реализация эффективного управленческого решения должна принеси предприятию прямой или косвенный доход, а ошибочное решение или решение, неправильно понятое подчиненными, может привести к убыткам, а иногда и к прекращению деятельности предприятия. Поэтому, значение контроллинга на предприятии заключается в расчете экономической эффективности принимаемых руководством управленческих решений, путем сопоставления суммы необходимых затрат и будущих выгод.

С помощью контролинга могут быть решены следующие традиционные проблемы учета и управления: платежная дисциплина; снижение дебиторской задолженности; управление затратами; определение доходности структурных подразделений и видов экономической деятельности; обеспеченность оборотными средствами; эффективность финансовых вложений и заемных средств; оптимизация налоговых отчислений.

Различия: Контроллинг — это «система управления» финансами организации в целом. Контроль — это процесс определения, оценки и информирования об отклонениях фактических значений от плановых (прогнозных) или их совпадениях и результатах их анализа. Планирование дает информацию о предполагаемых значениях. Учет представляет информацию о фактических показателях. Контрольная информация определяет актуальные меры управления, новые инструменты и методы планирования и учета. Все эти функции подчинены целям организации, находятся в неразрывной взаимосвязи и единстве, их реализацию в комплексе позволяет решить система контроллинга. Контроллинг включает в себя стратегическое планирование инвестиций, прибыли, финансовое планирование, принятие решений, внутреннюю систему учета и контроля, отчеты о реализации принятых решений.

АКЦИЯ фундаментальные показатели (исп. для идентификации рисков)

1. Дивидендная доходность

Дивидендная доходность показывает текущую доходность акций.

Дивидендная доходность= дивиденд на акцию/ текущая рыночная цена акции.

Чем выше дивидендная доходность, тем, теоретически, выше привлекательность акций. Однако в российской практике при нерегулярных выплатах дивидендов по обыкновенным акциям данный показатель становится применимым только для привилегированных акций. Именно обращение внимание к этому показателю вызывает растущий спрос на привилегированные акции, которые, по мнению ряда аналитиков, недооценены относительно обыкновенных акций.

2. Доход на акцию

Акционеров как собственников компании должно интересовать, на какую прибыль (после выплат процентов и налогов) они могли бы претендовать из расчета количества акций, которыми они владеют. Этот показатель описывается величиной дохода на акцию, или EPS (equity per stock).

EPS = чистая прибыль компании/ число обыкновенных акций в обращении.

EPS – это реальная цифра в рублях, которую можно напрямую сравнить с размером дивиденда на акцию. Разницу составляет величина нераспределенной прибыли на акцию.

3. Коэффициент показатель Р/Е

Показатель P/E, позволяющий соотнести прибыль на акцию с ее текущей рыночной ценой, называется «кратное прибыли».

Р/Е = текущая рыночная цена акции / EPS

Этот коэффициент используется для выявления недооцененности или переоцененности акций. И хотя показатель Р/Е говорит (при предположении о неизменности прибыли в будущем) число лет, которое потребуется компании, чтобы окупить цену своих акций, будучи рассмотренным отдельно, данный показатель не предоставляет какой-либо ценной информации.

Для того, чтобы принимать инвестиционные решения на основе этого показателя, надо посчитать среднеотраслевой показатель Р/Е. А затем сравнить Р/Е компании со среднеотраслевым. Если Р/Е выше среднеотраслевого, то считается, что акция переоценена и от нее надо избавляться; если ниже – наоборот, приобретать. Однако в таких суждениях надо быть осторожным, т.к. высокий показатель Р/Е может также говорить о высокой оценке акции инвесторами, т.е. об их заинтересованности приобрести актив. Соответственно, низкий Р/Е – о низкой заинтересованности инвесторов. Это может означать, что потенциал роста цены акции ограничен.

Следует отметить, что показатели Р/Е сравнимы для компаний одной отрасли, с схожей структурой денежных потоков, системой учета и т.п.

4. Стоимость чистых активов на акцию

Цель этого стоимостного коэффициента – определение базовой чистой стоимости компании на одну акцию, если бы активы компании были проданы за наличные сейчас и могли быть распределены между акционерами.

Стоимость чистых активов на акцию = стоимость чистых активов / число акций в обращении

Зачастую показатель NAV на одну акцию используется как определение минимального порога стоимости акции.

5. Коэффициент альфа.

Коэффициент альфа – это показатель, характеризующий рискованность акции по отношению к рынку. Положительное значение коэффициента является дополнительным вознаграждением инвестору за риск покупки данной акции. Чем больше значение данного коэффициента, тем выше лучше эта акция смотрится относительно рынка. Например, говорят, что доходность акции с коэффициентом "альфа" равным 1 превышает доходность рынка в целом на 1%. На основе коэффициента альфа производится оценка средней доходности портфеля.

6. Коэффициент бета.

Оценка относительного изменения доходности акции (портфеля) по сравнению с доходностью рынка производится на основе коэффициента бета. Коэффициент бета показывает, как рынок воздействует на изменение доходности портфеля. Бета дает количественное соотношение между движением курса данной акции и движением рынка акций в целом Значение бета больше 1 говорит о большем риске активов по отношению к рынку, меньше 1 – о меньшем риске. Отрицательная бета говорит об обратной зависимости между курсом ценной бумаги и индексом. Например, бета, равная –0,5 говорит о том, что при падении индекса на 10% цена акции вырастет на 5%.

В действительности ценные бумаги с отрицательной бетой – первые кандидаты для формирования хорошо диверсифицированного портфеля. Но они встречаются очень редко. Большинство значений бета находится в диапазоне от 0,5 до 1,5, причем среднее значение (по определению) составляет 1,0.

Коэффициент корреляции, используемый при вычислении беты, определяется следующим образом:

Коэффициент корреляции изменяется в пределах от -1 до +1, не имеет единицы измерения, вследствие чего его удобно интерпретировать. Значение коэффициента корреляции, равное +1, говорит о наличии совершенной положительной связи между двумя активами; значение коэффициента корреляции, равное -1, говорит о наличии совершенной отрицательной связи между двумя активами; значение коэффициента корреляции, равное 0, говорит об отсутствии связи между двумя активами.

Ковариацию, используемую в формуле расчета коэффициента корреляции, можно определить так:

Под рыночной доходностью понимается прирост индекса за наблюдаемый период.

На основе ковариации можно судить о силе и направлении связи между доходностями активов. Если доходность двух активов одновременно увеличивается или одновременно уменьшается, то ковариация будет иметь положительное значение. Напротив, если с ростом доходности одного актива, доходность другого актива снижается, то ковариация будет иметь отрицательное значение. Близкое к нулю значение ковариации говорит об отсутствии связи между доходностями двух активов.