Вопрос 32. Чистые и спекулятивные риски. Особенности управления этими видами рисков в предпринимательской сфере. Критерии и постановки задач оптимального управления чистыми и спекулятивными рисками.

Суть наиболее распространенной классификации рисков заключается в разделении чистых и спекулятивных рисков.

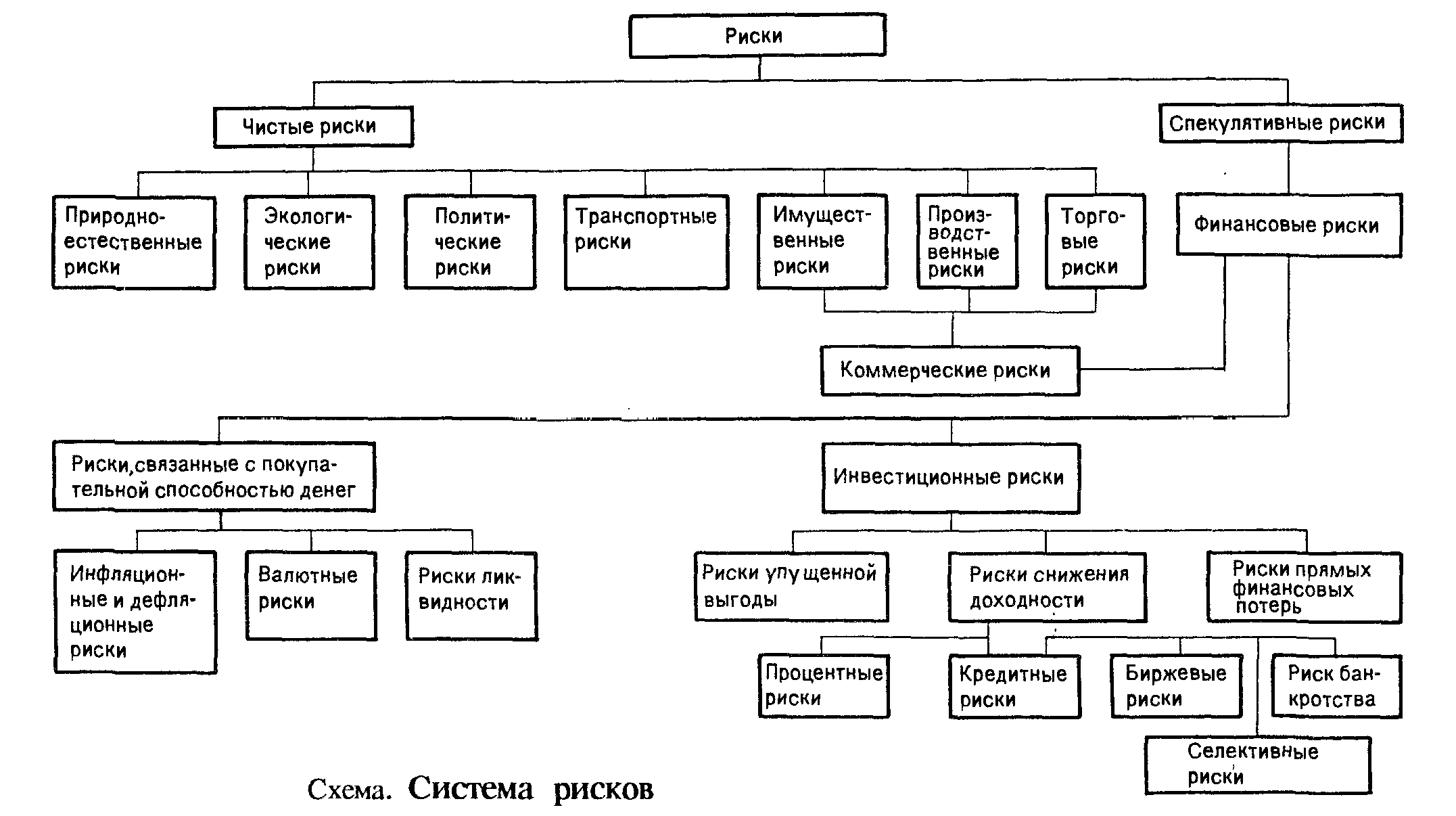

Чистые риски - вызваны влиянием факторов, изменить или ограничить действие которых реально невозможно. Например, налоговое законодательство, природно-географические условия, общественная мораль и социальные устои и др.

Чистые риски означают получение отрицательного или нулевого результата. К этим рискам относятся следующие риски: природно-естественные, экологические, политические, транспортные и часть коммерческих рисков (имущественные, производственные, торговые).

Спекулятивные риски - связанные как с шансом выигрыша, так и с шансом потери.

Спекулятивные риски выражаются в возможности получения как положительно, так и отрицательно результата. К этим рискам относятся финансовые риски, являющиеся частью коммерческих.

Чистые риски, в отличие от спекулятивных, имеют относительно постоянный характер проявления. Для их оценки и анализа активно используются методы математической статистики и теории вероятностей. Благодаря стабильному характеру, устойчивой частоте проявления и динамики основных показателей чистые риски иногда называют статическими рисками.

Спекулятивные же риски определяются в полной мере управленческим решением. Как правило, они имеют неопределенный характер проявления, а их аналитические оценки меняются с течением времени. Чаще всего спекулятивные риски встречаются в таких областях деятельности, которые зависят от рыночной конъюнктуры. Из-за этого спекулятивные риски иногда называют динамическими рисками. Для их исследования, а им свойственна высокая изменчивость характеристик, приходится использовать нетрадиционные методы анализа и выбора управленческих решений (например, технический анализ).

Управление рисками – разновидность управленческой деятельности по определению, обоснованию и внедрению в практику комплекса мер, направленных на уменьшение рисковых издержек, представляющих собой сумму затрат, предпринятых с целью снижения рисков, оставшихся после их внедрения. Снижение рисков может быть обеспечено в общем случае за счет:

Уменьшения вероятности проявления неблагоприятного события 2) повышения степени защищенности объекта.

В случае чистых рисков ????

В случае спекулятивных рисков постановка задачи управления является достаточно сложной – расширяется состав целей объекта.

В их числе появляются цели, связанные с повышением его устойчивости, предполагающие рост объемов продаж, снижение производственных и сбытовых издержек и т.п., что направлено на увеличение доходов, а также поддержание стабильных отношений с партнерами по бизнесу, местными органами управления и т.п., нарушение которых может привлечь дополнительные потери.

В зависимости от состава целей объекта на содержательном уровне могут быть предложены следующие формулировки задач оптимального управления рисками.

Задача с критерием на максимум результатов жизнедеятельности объекта и ограничениями сверху по уровню риска (уровень принимаемых рисков).

Задача с критерием на минимум рисков с ограничениями снизу на результаты жизнедеятельности объекта.

Задача с векторными критериями на максимум результатов жизнедеятельности объекта и минимум учитываемых рисков.

Для объекта, решающего задачу управления рисками с критерием на максимум результатов деятельности (дохода), формализованную ее постановку можно представить в следующем виде:

ΣPiYi – ΣZi(Rост) – ΣWi(Ri) – ΣβiXi – ΣRостi + ΣqiWi → max

При ограничениях

на ресурсы предприятия

Σ[Yi + Zi(Rост) + Wi(Ri) + βi(Rоi – Rостi)] ≤ γ рес

на уровень остаточных рисков

Это ограничение без учета связанных рисков может быть представлено в следующем виде:

ΣRi oc ≤ R норм

Это ограничение может быть записано по каждому риску отдельно.

Ограничениями задачи являются также все соотношения, связывающие затраты на управление рисками и с уровнями рисков.

Обозначения:

Yi – средства, вкладываемые в i-ое направление деятельности предприятия

Pi – доходность i-ого направления деятельности. Для направлений, не приносящих доход, Pi = -1.

Zi – затраты по снижению уровня риска рисков i-ого направления

Wi – средства, выделяемые на резервирование рисков

βi – относительный страховой тариф (на единицу ущерба)

Xi – уровень страхуемого ущерба по i-ому направлению

qi – вероятность возврата резервных средств

Rост i – остаточные риски по i-ому направлению

i=1…n – индекс направления деятельности

Задача оптимизации управления рисками объекта с критерием на минимум остаточных рисков (несвязанных между собой) может быть представлена в следующем виде:

Σ(Rост i) → min

Нижним ограничением данной задачи является следующее неравенство:

ΣPiYi – ΣZi(Rост) – ΣWi(Ri) – ΣβiXi – ΣRост i + ΣqiWi ≥ Do

Где Do – ограничения по доходу.

При этом сохраняются ограничения по ресурсам

Σ[Yi + Zi(Rост) + Wi(Ri) + βi(Rоi – Rостi)] ≤ γ рес

и соотношения, связывающие затраты на управление рисками и их уровни.

Рассмотренные варианты постановок задач управления рисками сформулированы в предположении, что объект достаточно четко разделяет цели и ограничения. На практике объект может преследовать цели максимизации дохода и минимизации рисков, сами риски могут быть разделены по группам, в рамках каждой из которых выдвигаются цели минимизации издержек управления.

В последнем случае, например, целевая функция управления рисками с критериями, характеризующими издержки этого процесса, может быть представлена в следующем виде:

F(R, Z) = {f1(R1, Z1), f2(R2, Z2), … , fn(Rn, Zn)} (1) , где

F(R, Z) - определяет совокупные издержки управления рисками (СИУР), выраженные в векторной форме, где векторы R и Z обозначают векторы рисков и рискоснижающих затрат по соответствующим направлениям деятельности объекта;

fi(Ri, Zi) – функция, характеризующая издержки управления i-м риском (частные издержки управления i-м риском –ЧИУР i), определенная как сумма остаточного риска по i-му направлению деятельности и соответствующих ему рискоснижающих затрат.

Целью управления является минимизация функционала (1) путем распределения рискосодержащих затрат по мероприятиям с учетом имеющихся у объекта приоритетов в отношении отдельных рисков.

При решении этой задачи также необходимо принимать во внимание ряд ограничений, определенных отмеченными выше взаимосвязями между рисками и затратами, а также может быть взаимосвязями между вероятностями неблагоприятных событий и затратами по их снижению. Кроме того, часто учитываются ограничения по уровням допустимых затрат на управление следующего вида:

ΣciZi ≤ C*

где ci – стоимость единицы затрат на управление i-м риском.

В таких задачах необходимо также учитывать традиционные ограничения по доходу (снизу), ресурсам предприятия (сверху) и т.п.

Такого вида задачи являются задачами векторной оптимизации.

1 Точно не поняла, что имеется в виду под этими 100/100, но думаю, что количество родившихся/количество умерших.

2 Имеется в виду Программа исследования глобальных рисков

3 Как понять, где какие индексы: естественный признак – нижний индекс, социальный признак – верхний индекс.