Вопрос 2. Место системы внутрифирменного планирования и управленческого учета в риск-менеджменте

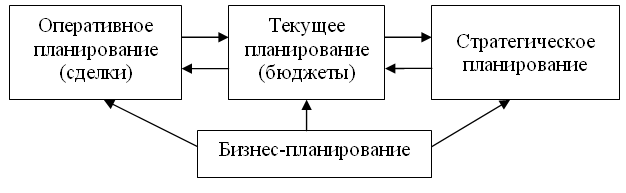

Планирование – это определение набора состояний и событий исследуемого объекта, которые должны иметь место в достижении поставленных для него целее. Основной вопрос, на который должно отвечать планирование: что и кем должно быть сделано, и к какому сроку? Внутрифирменное планирование необходимо для предотвращения неблагоприятных ситуаций, для контроля деятельности организации и рационального управления. Схема внутрифирменного планирования:

Все 4 элементы системы внутрифирменного планирования должны выстраиваться параллельно в 2х плоскостях: финансовой и экономической.

Управленческий учет – информационная система управления организацией, объединяющая все элементы финансово-экономического планирования, учета и контроля. Управленческий учет подразумевает именно контроль за выполнением плана. В системе управленческого учета важно отражать все сделки моментально (в отличие от бухгалтерского, когда осуществление операции может быть отражено позже, чем на практике), чтобы отслеживать их исполнение. Недопустимо котловое планирование (как в бух. учете, когда все вспомогательные виды деятельности относят в «прочие»), важно четко разделять виды деятельности.

Стратегическое планирование является ключевым фактором повышения уровня мотивации и приверженности достижению целей. Период планирования: 3-5 лет. На данном этапе определяются миссия, стратегия, цели, задачи организации. Миссия – предназначение, стремление. Стратегия – план действий по реализации миссии. Стратегия разрабатывается на разных уровнях. Чем ниже уровень, на котором разрабатывается стратегия, тем более она детальна. Уровни стратегии:

I |

Корпоративная стратегия |

По организации |

II |

Бизнес- стратегия |

По направлению деятельности |

III |

Функциональная стратегия |

По отделам |

IV |

Операционная стратегия |

По регионам |

Задачи – шаги по реализации стратегии на пути к достижению цели.

Стратегическому планированию присущи принципы альтернативности (оптимистическая, пессимистическая, наиболее вероятная). Альтернативы отличаются политическими, рыночными, валютными и пр. составляющими. При осуществлении стратегического планирования необходимо анализировать состояние окружающей среды. В результате такого анализа организация получает информацию, на основе которой оценивает свое положение на рынке. Стратегический анализ окружающей среды предполагает изучение трех ее составляющих:

анализ внешней среды (изучение влияния экономики, правового регулирования и управления, политических процессов, природной среды и ресурсов, социальной и культурной составляющих общества, научно-техническое и технологическое развитие общества, инфраструктуры и т.п);

анализ непосредственного окружения (покупатели, поставщики, конкуренты, рынок рабочей силы);

анализ внутренней среды организации (кадры фирмы, их потенциал, квалификация, интересы и т.п.).

Отсутствие стратегического планирования влечет за собой риск для организации, но не катастрофический.

Текущее планирование - поставленная на регулярную основу система годового комплексного планирования, контроля и анализа деятельности организации. Осуществляется по структурным подразделениям на номенклатурном уровне (планирование цены, количества и суммы). Отсутствие текущего планирования несет катастрофический риск для организации. Основа текущего плана организации - сводный бюджет (документ, который составляется на год с разбивкой по кварталам). Модель сводного бюджета включает: финансовый бюджет (бюджет движения денежных средств), экономический бюджет (бюджет доходов и расходов), прогнозный баланс. Следует отличать понятия бюджет, план, бюджетирование. Бюджет - насыщенный количественными показателями документ. План – набор цифровых показателей и перечень конкретных мероприятий по их достижению. Бюджетирование - процесс составления и реализации бюджета в практической деятельности организации. На завершающем этапе (план-факт анализ) процесс бюджетирования переходит на стадию оперативного планирования.

Оперативное планирование определяет точное распределение сделок по срокам их исполнения и оперативное отслеживание исполнения бюджетов (план-факт анализ). На этом этапе происходит выявление состава основных рисков, присущих производственно-хозяйственной деятельности организации. Связь текущего и оперативного планирования. На этапе текущего планирования составляется бюджет на год по кварталам. Когда приближается I квартал, он разбивается на месяца (это уже оперативное планирование), аналогично – остальные кварталы.

Бизнес-планирование – планирование отдельно взятого (нового) вида деятельности или его направления.