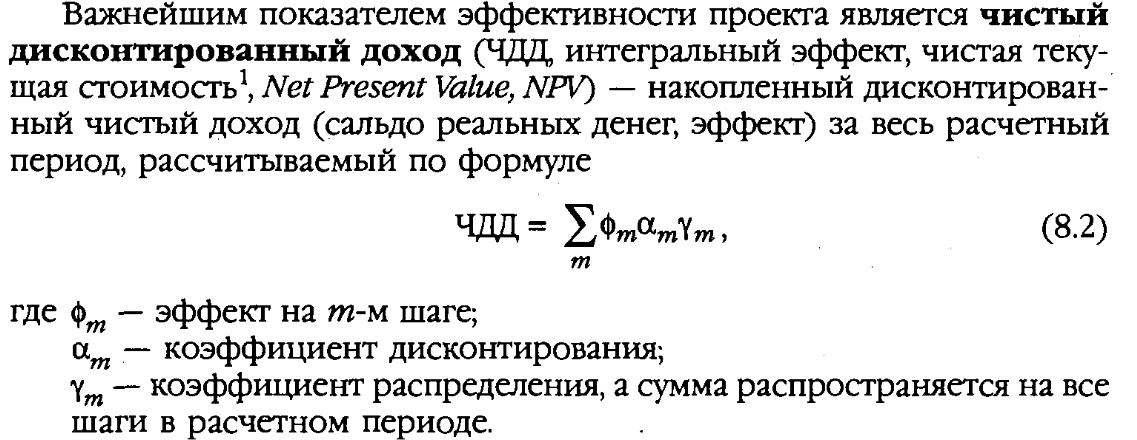

Вопрос 30. Обоснование критерия npv для малых реальных проектов. Реальные и номинальные беты. Интервальная неопределенность и критерий Гурвица.

В экономике под неопределенностью понимается неполнота или неточность информации об условиях хозяйственной деятельности, в том числе о связанных с ней затратах и полученных результатах.

Причинами неопределенности являются три основных фактора: незнание; случайность; противодействие;

Общее для принятия решения в условиях риска и неопределенности – есть случайное событие, имеющее влияние на экономический результат.

Различие: в условиях неопределенности вероятность возникновения события неизвестна. В условиях риска – известна.

В общем случае можно предложить два основных способа задания неопределенности в оценках характеристик рисков:

Выражение неопределенности с помощью известной функции распределения соответствующей характеристики;

Определение возможной области существования ее значений (интервала, границ интервалов).

Принятие решений в условиях неопределённости означает, что любое принятое решение может привести к одному из множества возможных исходов, вероятности появления которых неизвестны.

Критерий принятия решений - это функция, выражающая предпочтения лица, принимающего решения (ЛПР), и определяющая правило, по которому выбирается приемлемый или оптимальный вариант решения.

Критерий Гурвица HW (Hurwicz) – между крайним оптимизмом и крайним пессимизмом

![]()

Частные случаи: С=0 – Н-критерий (Лапласа ?); С=1 – ММ-критерий (Вальда); С=1/2 – N-критерий. Недостаток: не дает рекомендаций по выбору числа С.

Интервальный анализ — это математическая дисциплина, предметом которой является решение задач с интервальными неопределённостями и неоднозначностями в данных, возникающими в постановке задачи или на промежуточных стадиях процесса решения, метод которой характеризуется рассмотрением множеств неопределённости как самостоятельных целостных объектов, посредством определения над ними арифметических, аналитических и т.п. операций и отношений.

Интервальная неопределённость – ситуация, когда распределение случайной величины неизвестно, но известно, что она может принимать любое значение в определённом интервале.

В тех случаях, когда области существования значений характеристик риска могут быть определены лишь в виде интервалов и законы их распределений неизвестны, для показателя среднего риска также может быть определен лишь интервал его существования. Для этого обычно используются методы нечетких множеств и в частности интервальной математики.

Вопрос 31. Анализ риска ликвидности и неплатежеспособности. Анализ ценового риска в портфеле производных финансовых инструментов.

Ликвидность – способность актива быть проданной, способность перевода в денежные средства, степень легкости продажи, реализации.

Платежеспособность организации – способность организации своевременно и в полном объеме отвечать по своим текущим обязательствам.

Существуют разные точки приложения понятия «ликвидность»:

Ликвидность как характеристика финансового состояния предприятия

коэффициент ликвидности=текущие активы/текущие обязательства

Ликвидность бухгалтерского баланса

Анализ ликвидности баланса заключается в сравнении средств по активу баланса, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву баланса, сгруппированными по срокам их погашения и расположенным в порядке возрастания сроков.

А1 – наиболее ликвидные активы (денежные средства+краткосрочные финансовые вложения)

А2 – быстро реализуемые активы (краткосрочная дебиторская задолженность)

А3 – медленно реализуемые активы (запасы+долгосрочная дебиторская задолженность+НДС+прочие оборотные активы)

А4 – трудно реализуемые активы (внеоборотные активы)

П1 – наиболее срочные обязательства (кредиторская задолженность)

П2 – краткосрочные пассивы (краткосрочные займы и кредиты+задолженность участникам по выплате доходов+прочие краткосрочные обязательства)

П3 – долгосрочные пассивы (долгосрочные обязательства+доходы будущих периодов+резервы предстоящих расходов и платежей)

П4 – постоянные пассивы (капитал и резервы (собственный капитал организации))

Баланс считается абсолютно ликвидным, если: А1>=П1, А2>=П2, А3>=П3, А4<=П4.

Также по балансу можно рассчитать:

Текущая ликвидность баланса: ТЛ=(А1+А2)-(П1+П2)

Перспективная ликвидность баланса: ПЛ=А3-П3

Для анализа платежеспособности организации рассчитываются финансовые коэффициенты платежеспособности парами – на конец и начало анализируемого периода. Если фактическое значение коэффициента не соответствует нормальному ограничению, то оценить его можно по динамике.

Основные показатели платежеспособности:

Общий показатель платежеспособности |

Оценивает изменение финансовой ситуации в организации с точки зрения ликвидности. |

Коэффициент абсолютной ликвидности |

Показывает, какую часть текущей краткосрочной задолженности организация может погасить В БЛИЖАЙШЕЕ ВРЕМЯ за счет денежных средств и приравненных к ним финансовых вложений. |

Коэффициент «критической оценки» |

Показывает, какая часть краткосрочных обязательств организации может быть НЕМЕДЛЕННО погашена за счет денежных средств, средств в краткосрочных ценных бумагах, а также поступлений по расчетам. |

Коэффициент текущей ликвидности |

Показыывает, какую часть ТЕКУЩИХ обязательств по кредитам и расчетам можно погасить, мобилизовав все оборотные средства |

Коэффициент маневренности функционирующего капитала |

Показывает, какая часть функционирующего капитала ОБЕЗДВИЖЕНА в производственных запасах и долгосрочной дебиторской задолженности. |

Доля оборотных средств в активах |

Зависит от отраслевой принадлежности организации. |

Коэффициент обеспеченности собственными средствами |

Характеризует наличие у организации СОБСТВЕННЫХ оборотных средств, необходимых для её текущей деятельности. |

Производные финансовые инструменты, или иначе деривативы, подразделяются на:

Форвардный контракт

Фьючерсный контракт

Опцион

Форвардный контракт – соглашение купить или продать некоторые базовые активы в определенный момент времени в будущем по заранее согласованной цене. Это обязательство и для продавца, и для покупателя. При заключении цена форвардного контракта равна 0 (никто ничего не платит), обе стороны равноправны и риск одинаков. Форвард может быть расчетным или поставочным. Расчетный форвард не заканчивается поставкой базового актива. Поставочный форвард заканчивается поставкой базового актива и полной оплатой на условиях сделки (договора).

Цена поставки К, момент исполнения (дата поставки) – Т, спот-цена актива в момент поставки (безрисковая рыночная цена) – ST.

Доход длинной позиции в момент T: Д= ST - К

Доход короткой позиции в момент Т: Д=К - ST

Форвардная цена длинной позиции в момент Т: flong = (F-K) e–r (T-t)

Форвардная цена короткой позиции в момент T: fshort = (K-F) e–r (T-t)

Форвардная цена активов, не приносящих доход: F=S*er (T-t)

Форвардная цена активов, приносящих известный доход: F=(S-I)*er (T-t) , где I – приведенное значение доходов за период от t до T

Форвардная цена на товары: F=(S+u)*er (T-t), u – приведенное значение затрат на хранение ед.

Фьючерс – форвард, торгуемый на бирже.

Поставочный фьючерс предполагает, что на дату исполнения контракта покупатель должен приобрести, а продавец продать установленное в спецификации количество базового актива. Поставка осуществляется по расчётной цене, зафиксированной на последнюю дату торгов. Расчётный (беспоставочный) фьючерс предполагает, что между участниками производятся только денежные расчёты в сумме разницы между ценой контракта и фактической ценой актива на дату исполнения контракта без физической поставки базового актива. Обычно применяется для целей хеджирования рисков. Весь риск дефолта принимает на себя биржа. При открытии любой позиции вносится обеспечение – начальная маржа.

Спекулятивные стратегии на фьючерсных сделках: 1) спекулянты – прибыль на основе предсказания будущих цен на рынке, 2) арбитражеры – безрисковая прибыль за счет временных рассогласований цен, стратегии основаны на прогнозе спрэдов одних и тех же активов с разными сроками поставки, 3) хеджеры – страхуют позиции на спот-рынках от изменения цены активов, стратегии основаны на прогнозе фьючерсных цен на разные типы активов.Опцион — договор, по которому покупатель получает право (но не обязанность) совершить покупку или продажу по заранее оговорённой цене.

Биржевые опционы являются стандартными биржевыми контрактами и их обращение аналогично фьючерсам (фьючерсным контрактам). Для таких опционов биржей устанавливается спецификация контракта. При заключении сделок участниками торгов оговаривается только величина премии по опциону, все остальные параметры стандартны и установлены биржей. Публикуемой биржей котировкой по опциону является средняя величина премии по данному опциону за день. С точки зрения биржевой торговли опционы с разными ценами исполнения или датами исполнения считаются разными контрактами. Внебиржевые опционы в отличие от биржевых заключаются на произвольных условиях, которые оговаривают участники при заключении сделки. Технология заключения аналогична форвардным контрактам.

Европейский опцион «колл» («пут») представляет его держателю право купить (продать) определенное количество некоторых активов по заранее установленной цене исполнения в момент окончания действия контракта. Американский опцион «колл» («пут») представляет его держателю право купить (продать) определенное количество некоторых активов по заранее установленной цене исполнения в любое время до момента окончания действия контракта.

Рассмотрим европейский опцион «колл» с датой истечения Т при цене исполнения Х. Если ST – цена базисных активов в момент Т, то возможны лишь следующие 2 случая: 1) ST> X; 2) ST ≤ X. В первом случае держатель опциона «колл» может купить по цене Х активы рыночной стоимостью ST, большей Х. Поэтому держатель опциона исполнит свой опцион, и его выигрыш составит ST – X. Во втором случае держатель имеет право купить по цене Х активы стоимостью ST, меньшей Х. Следовательно, в этом случае держатель опциона «колл» свой опцион исполнять не будет, и его выигрыш равен нулю. Таким образом, выигрыш держателя опциона «колл» на момент исполнения опциона определяется в виде max{ ST – X , 0}