Стан дебіторської заборгованості за термінами її утворення

* Дані отримані за результатами аналізу стану розрахунків з дебіторами за 6 місяців 2004 р.

![]()

Дебіторська заборгованість становила:

![]()

При аналізі стану розрахунків за даними аналітичного обліку слід виявити випадки, визначити обсяг прихованої дебіторської заборгованості, що виникла внаслідок попередньої оплати матеріалів постачальникам без відповідного їх відвантаження підприємству.

З метою своєчасного отримання оплати за поставлену продукцію і запобігання неплатежам використовуються подання знижок договірної ціни при оплаті наперед і різні форми довготермінового погашення дебіторської заборгованості: продаж боргів банку (факторинг); одержання позики в банку на оплату зобов’язань, що перевищують залишок засобів на його розрахунковому рахунку (овердрафт), облік векселів (дисконт).

При зниженні обсягу дебіторської заборгованості важливо визначити, чи не стало це наслідком її списання на збитки, а також чи є відповідні документи для виправдання.

У процесі проведення аналізу дебіторської заборгованості доцільно для унаочнення одержаних результатів та візуального їх сприйняття використовувати графіки.

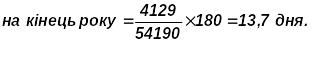

Наприклад, необхідно розрахувати термін кредиту для підприємства за 6 років і показати результати на графіку. (див. графік 9).

Таблиця 68

Показник терміну кредиту

![]()

.

Графік 9. Термін кредиту.

З наведених даних видно, що фінансово-господарська діяльність аналізованого підприємства ведеться на належному рівні. За останніх 6 років роботи підприємству вдалось знизити термін кредитного періоду до 43 дні, тоді як у першому році він сягав 57 днів. На підсумковому етапі аналізу дебіторської заборгованості доцільно зіставити термін кредитного періоду аналізованого підприємства із середньогалузевим.

1. 16. Аналіз кредиторської заборгованості

Проводячи аналіз цього показника, необхідно мати на увазі, що його здійснюють так, як аналіз дебіторської заборгованості. Розраховують показник обороту кредиторської заборгованості як співвідношення річної суми закупок до сальдо кредиторської заборгованості.

Цей показник корисно порівняти з оборотом дебіторської заборгованості.

![]()

При розрахунку цього показника виникає проблема, як знайти суму закупок. Наявна звітність не передбачає розраховувати цей показник. При виконанні таких підрахунків необхідно робити головний акцент на використанні даних аналітичного та синтетичного бухгалтерського обліку.

Наведемо порядок таких підрахунків.

1. Затрати на закупівлю:

затрати на замовлення – 15,0 тис. грн.;

закупівля сировини і матеріалів – 430 тис. грн.;

Експлуатаційні витрати:

адміністративні – 40,0 тис. грн.;

електроенергія – 30,0 тис. грн.;

страхування – 35,0 тис. грн.;

Разом закупівель: 550,0 тис. грн.

2. Затрати на збут:

стимулювання збуту – 100,0 тис. грн.;

витрати на реалізацію та управління – 140,00 тис. грн.;

Разом на збут – 240,00 тис. грн.

Всього витрат на закупівлю і збут – 790,00 тис. грн. (550,0 + 240,0).

Вартість закупівель визначають постачальники сировини, матеріалів і послуг, тобто наші партнери.

Вартість додана (у нашому випадку: витрати на збут – 240,0 тис. грн.) – це витрати грошові, які витрачає підприємство для перетворення цих закуплених матеріалів і послуг у нові товари та послуги для реалізації покупцям. Цей порядок дає змогу оцінити приріст вартості за час між закупівлею підприємством товарів та послуг і реалізацією виготовлених на їх основі власних товарів та послуг.

Розрахувавши показник обороту кредиторської заборгованості, можна перейти до розрахунку тривалості обороту кредиторської заборгованості.

Тривалість обороту кредиторської заборгованості – це середнє число днів, необхідних для здійснення платежів кредиторам. Цей коефіцієнт розраховують шляхом ділення сальдо кредиторської заборгованості на суму закупівель і множення на 360 днів. Він може бути реально порівнянним із показником тривалості обороту кредиторської заборгованості.

Приклад. Розраховуємо тривалість обороту кредиторської заборгованості з 1-го по 6-ий роки існування і на базі одержаних результатів побудуємо графік (див. графік 10).

Таблиця 69