Методика аналізу співвідношення «витрати – обсяг – прибуток»

При проведенні аналізу беззбитковості використовують наведені нижче базові передбачення незмінності цін на продукцію, тобто обсяг реалізації у вартісному виразі змінюється прямо пропорційно кількості реалізованої продукції.

1. Сукупні витрати поділяють на постійні й змінні.

2. Загальні змінні витрати залишаються на постійному рівні у певних межах.

3. Загальні постійні витрати (за місяць, за рік) зберігаються незмінними в межах розрахункового обсягу реалізації.

4. Асортимент продукції залишається незмінним у межах розрахункового обсягу реалізації.

5. Обсяг реалізації дорівнює обсягу виробництва, тобто обсяг запасів залишається незмінним.

9. 3. Аналіз беззбитковості і маржинальний дохід на одиницю продукції

Наочним фізичним методом, що показує вплив зміни виробництва на прибуток, є графік «прибуток – графік» (графік 3).

Лінія прибутку перетинає вісь ОY в точці – 150000 тис. грн. Це означає, що якщо жодна одиниця продукції не буде вироблена та продана, то підприємство зазнає збитків у сумі 150000 тис. грн. У точці ВЕР (100 000 тис. грн.) прибуток дорівнює нулеві (це точка перетину лінії прибутку з віссю ОХ). У точці ВЕР виконується рівність:

![]() ,

,

де МДна од. – маржинальний дохід на одиницю продукції.

Значення маржинального доходу на одиницю продукції полягає в тому, що перед тим, як одержати прибуток, підприємство мусить покрити свої постійні видатки. Кожна наступна вироблена і продана одиниця продукції буде приносити маржинальний дохід у розмірі 1,5 тис. грн. (5,0 – 3,5), і підприємство повністю покриє всі постійні видатки, коли обсяг виробництва досягне 100000 тис. грн. У цій точці сума маржинального доходу становитиме 150000 грн. (1,5 х 100 000 од.). Подальше зростання обсягу виробництва принесе підприємству прибуток. Таким чином, на графіку «прибуток – обсяг» нахил лінії прибутку залежить від маржинального доходу на одиницю продукції.

Графік 3

Прибуток, збиток (тис. Грн.)

v

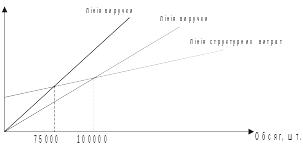

9. 4. Вплив зміни цін на продукцію

При розробці цінової політики необхідно проаналізувати, до чого приведе зміна ціни на продукцію, яку продають. На основі дослідження взаємозв’язку «витрати – обсяг – прибуток» оцінюють обсяг реалізації при цінах, що змінилися, і вплив чинника цін на прибуток.

Наприклад, підприємство планує збільшення ціни на 0,5 тис. грн. за одиницю. Визначимо точку критичного обсягу реалізації, а також обсяг реалізації, необхідний для одержання запланованого прибутку в розмірі 30000 тис. грн. (табл. 41).

Таблиця 41

Оцінка впливу зміни цін на обсяг реалізації продукції

Як бачимо, у результаті зростання ціни критичний обсяг реалізації зменшився. Але чи буде підвищувати ціну підприємство? Відповідь залежить від того, чи воно буде здатне продати 90000 од. продукції по 5,5 тис. грн. так само легко, як 120000 од. по 5,0 тис. грн. Якщо у результаті зростання ціни обсяг реалізації зменшиться більше ніж на 30000 од. (120000 – 900000), то прибуток зменшиться.

Необхідно звернути увагу на те, що більшою мірою підприємство цікавить не зростання, а зниження цін, бо при цьому критичний обсяг реалізації стає більшим. Якщо обсяг реалізації буде зростати, то зниження цін не буде мати негативних наслідків. Однак тут необхідно оцінити продуктивні можливості підприємства щодо розширення виробництва, наявності потужностей. З іншого боку, вивчення ринку також має дати позитивний висновок стосовно збільшення попиту на пропоновану продукцію. Переважно ж ці питання пов’язані з аналізом цінової еластичності й розробкою високоефективної цінової політики підприємства.

Графік 4