Показники матеріаломісткості продукції

При глибшому аналізі загальної матеріаломісткості товарного випуску визначимо, який з елементів матеріальних затрат вплинув на її зміну. Розраховують часткові показники матеріаломісткості відповідно до елементів затрат: сировини, основних матеріалів, купованих напівфабрикатів, допоміжних матеріалів, паливних і енергетичних затрат. Методика розрахунку і аналізу цих показників така, як і методика аналізу загальної матеріаломісткості.

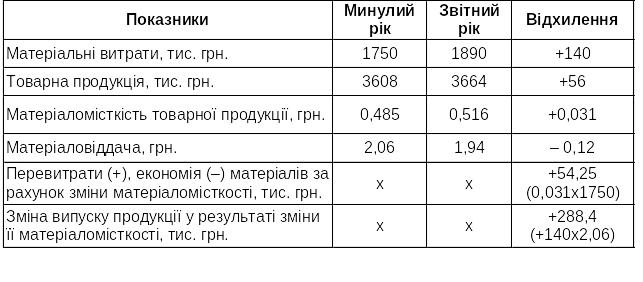

Результати зміни матеріаломісткості товарного випуску продукції потрібно підтверджувати аналізом питомої матеріаломісткості окремих виробів на основі калькуляції їх собівартості.

Матеріаломісткість продукції перебуває під впливом зовнішніх і внутрішніх чинників, що залежать і не залежать від діяльності підприємств.

Внутрішні чинники розглядають з двох позицій: ті, що характеризують рівень прогресивності застосовуваних конструкторських рішень (вдосконалення технології виробництва, вироблення товарів з легких і дешевих матеріалів), і ті, що відображають прогресивність технологічного використання матеріалів, купованих виробів та відходів.

До зовнішніх чинників належать: зміна ринкових цін на сировину, матеріали, паливо, енергію і на готову продукцію; невиконання постачальниками зобов’язань щодо термінів, розмірів і номенклатури поставок, а також якості сировини, яку поставляють і витрачають.

Чинники, що впливають на відхилення фактичної матеріаломісткості від нормативної, випливають із невідповідності фактичної вартості витрачених матеріалів нормативній. Ця невідповідність виникає через такі причини:

• неповне здійснення заходів щодо економії матеріалів;

• заміна одного матеріалу іншим;

• нераціональний розподіл матеріалів, їх невимірність;

• відхилення у технології виготовлення виробів, що спричиняє

додаткові відходи;

• допущений брак і т. ін.

Всі ці причини, зрештою, можна поділити на чинники норм, цін і виробничих втрат.

Чинник норм об’єднує причини, пов’язані з упровадженням досконаліших конструкцій; економічної технології застосування замінників, механізації та автоматизації виробничих процесів, вдосконалення організації робочих місць і т. ін.

Відхилення фактичних витрат від норм вираховують на основі калькуляції собівартості окремих виробів і узагальнюють за всім випуском продукції. Вплив зміни чинника норм визначають шляхом множення різниці між фактичними і минулорічними витратами на минулорічну ціну (табл. 33).

Таблиця 33

Матеріаломісткість чайного сервізу «Ранок» за ціною 45 грн.

Дані аналітичної таблиці свідчать, що відхилення від норм зумовили зростання матеріаломісткості на 0,003 грн. за рахунок зміни норми і ціни.

Узагальнення впливу цього чинника за всіма виробами дає змогу встановити зміну загальної матеріаломісткості. Визначені відхилення від норм і зміни норм аналізують за причинами їх утворення.

Основною причиною відхилення є заміна одного матеріалу іншим. Заміни спричиняють відхилення як у кількості, так і в заготівельній вартості матеріалів, які витрачають. Важливо в аналізі виділити вплив цих чинників на матеріаломісткість, особливо на тих підприємствах, де визначають норми витрат на рецептуру фарфорової суміші. Рецептуру суміші вважають доцільною у своїх пропорціях, якщо вона дає більший вихід продукції при меншій вартості суміші, поліпшує чи зберігає якість продукції.

Заміна матеріалів виникає через недопоставки матеріальних ресурсів, невиконання поставок щодо сортності, комплектності тощо. Їх вплив на матеріаломісткість товарної продукції визначають шляхом множення різниці у нормах витрати недопоставленого матеріалу на договірну заготівельну ціну.

Чинник зміни цін і тарифів. На відхилення фактичної вартості від розрахункової матеріалів, напівфабрикатів, палива й енергії впливають:

– зміна цін на товарно-сировинній біржі;

– зміна величини транспортних витрат;

– заміна одного матеріалу і палива іншими.

Для розрахунку чинника цін необхідно визначити різницю між фактичною і минулорічною цінами і помножити її на фактичну кількість спожитого матеріалу.

Значним чинником впливу на матеріаломісткість товарного випуску є виробничі втрати і відходи. У легкій промисловості вони становлять понад 20 відсотків всієї продукції. Повна частина відходів та втрат при сучасній техніці є неминучою, і її закладають у норму.

Для розрахунку впливу наднормативних відходів і втрат через брак на матеріаломісткість продукції використовують дані про собівартість забракованих виробів за ціною можливого використання і відходи за ціною вихідної сировини.

Вплив наднормативних відходів на матеріаломісткість продукції становить:

![]() ,

,

де – зміна матеріаломісткості товарної продукції; – збільшення матеріальних затрат за рахунок наднормативних зворотних відходів; – фактичний обсяг товарної продукції.

DС = DВвідс – DВвід,

де DВвід – наднормативні відходи за ціною можливого використання; DВвідс – наднормативні зворотні відходи за ціною вихідної сировини.

Важливо у процесі аналізу не лише визначити величину впливу цих чинників, а й проаналізувати причини, що призвели до додаткових відходів.

РОЗДІЛ 7. аналіз результатів соціального

розвитку підприємства

7.1. Аналіз соціальної структури та показники оцінки

результатів розвитку підприємства

Соціальна структура колективу підприємства – важлива характеристика його соціального розвитку, що являє собою співвідношення різних соціальних груп і верств у трудовому колективі. Вона визначається різноманітними чинниками, залежить від організаційно-правової форми підприємства, структури управління, рівня професійної кваліфікації і заробітної плати робітників, а також їх статево-вікової структури. Особливий вплив на соціальну структуру має морально-психологічний клімат у колективі, який визначається наявністю людей з різним темпераментом і характером, різну цільову особисту орієнтацію і мотивацію. Загалом, соціальна структура колективу підприємства наведена у табл. 34.

Таблиця 34