8. 3. Аналіз загальних чинників зміни собівартості за статтями

З метою повнішого виявлення внутрішньовиробничих резервів, що впливають на зниження собівартості товарної продукції, проводять її аналіз за статтями витрат. Статті витрат групують в однорідні за економічним змістом і методикою аналізу групи: прямі матеріальні, прямі трудові, комплексні.

До прямих матеріальних витрат належать такі статті: сировина й основні матеріали, куповані вироби і напівфабрикати, паливо й енергія з технологічною метою.

До прямих трудових витрат належить оплата праці виробничих робітників з відрахуваннями на соціальні потреби.

Комплексні витрати – це багатоелементні статті. Сюди належать загальновиробничі, адміністративні витрати, витрати на збут та інші операційні витрати.

Відхилення за збільшеними статтями собівартості розраховують за даними розрахунків підприємства (табл. 38).

У табл. 38 може бути вказаний повний перелік статей собівартості, при цьому розрахунок за окремими статтями роблять аналогічно.

8. 3. 1. Прямі матеріальні витрати

Зміна прямих матеріальних витрат формується під впливом чинників чотириразової змінної супідрядності. Чинники першого порядку – зміна обсягу, структури продукції і рівня витрат на окремі вироби. Чинники зміни обсягу і структури продукції є елементними і їх далі не деталізуватимемо. Зміна рівня витрат на окремі вироби – це складний чинник, що, у свою чергу, поділяється на чинники другого, третього і четвертого порядків.

Чинники третього і четвертого порядків характеризують зміну матеріальних витрат у результаті заходів науково-технічного прогресу.

Для розрахунку впливу чинників другого порядку на розмір прямих матеріальних витрат складають за формою 1.

Крім виявлення і кількісного визначення чинників, необхідно вивчити:

• організацію господарських зв’язків щодо матеріально-технічного забезпечення;

• організацію і проведення кількісного й якісного приймання матеріалів (сировини) від постачальників, відповідність асортименту, що надійшов, умовам договорів;

• забезпечення збереженості матеріалів (сировини) при транспортуванні на центральні і цехові склади;

• дотримання правил збереження матеріалів (сировини) на складах і норм природних втрат при збереженні;

• здійснення заходів для оптимізації використання матеріальних ресурсів при формуванні виробничої програми;

• ефективність використання матеріалів у процесі виробництва.

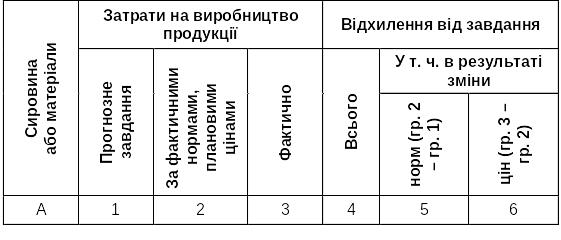

Таблиця 38

Показники собівартості товарної продукції за статтями калькуляції

Форма 1

8. 3. 2. Прямі трудові витрати

Зміна прямих трудових втрат формується під впливом чинників чотириразової супідрядності. Чинники першого порядку – зміна обсягу, структури продукції і рівня витрат на окремі вироби. Методика розрахунку цих чинників аналогічна до викладеної вище за прямими матеріальними витратами, лише замість останніх у розрахунках беруть відповідні прямі трудові витрати.

За відсутності даних про трудомісткість можна використовувати зведення про зменшення заробітної плати за рахунок здійснення науково-технічного прогресу. У цьому випадку вплив чинників першого порядку розраховують за викладеною вище методикою.

У процесі аналізу витрат на оплату праці також вивчають:

• досягнення нормативної трудомісткості виробів і її зміни;

• рівень виконання технічних норм виробітку;

• дотримання нормативів обслуговування;

• використання фонду робочого часу;

• доплати, пов’язані з відхиленнями від нормальних умов праці,

виробничим травматизмом і відволіканням на роботи, не пов’язані

з основною діяльністю;

• правильність зарахування до собівартості грошових виплат і

заохочень.