Перелік причин і винних у відхиленнях від норм витрат сировини та матеріалів

Причинами, що зумовлюють відхилення у витратах матеріалів за рахунок цін, називають: пропущення моменту купівлі такої кількості матеріалів, при якій постачальник надає знижки, розмір котрих був встановлений при розрахунку нормативних цін; зміна у базових цінах на матеріали; недотримання передбачуваних знижок для розрахунків готівкою; недотримання рівня нормативних витрат на транспортування і зберігання; купівля матеріалу, що не відповідає заданій якості.

Деталізація відхилень за причинами дасть можливість оперативно визначити заходи щодо їх усунення та встановити відповідальних за них.

Розв’язання запропонованих завдань оперативного економічного аналізу виробничих запасів за допомогою електронно-обчислювальної техніки дасть змогу підвищувати якість оперативного управління не лише в процесі їх витрачання, а й на всіх інших етапах виробництва. Це допоможе знизити собівартість і підвищити якість продукції підприємств м’ясопереробної промисловості.

Таким чином, в умовах переходу до ринкових відносин важливе значення має оперативний економічний аналіз, тому що своєчасно одержана необхідна якісна аналітична інформація має вирішальний вплив на результати управління. Тим більше, що вимоги компетентності, відповідальності за прийняття рішення в умовах самостійності, конкуренції не розосереджують на численних виконавцях, а конкретизують на кожному рівні управління. І, крім цього, для підвищення оперативності економічного аналізу створюють об’єктивні умови, зумовлені прогресом комп’ютеризації, вдосконаленням техніки і технології та обробки економічної інформації.

1. 14. Перспективний аналіз виробничих запасів

Перспективний аналіз виробничих запасів передбачає одержання необхідної інформації, її опрацювання, оцінювання та аналіз, визначення перспектив і ймовірності реалізації прогнозу.

В умовах ринкової економіки обсяг виробничих запасів суттєво залежить від кількості реалізованої підприємством продукції, виготовленої ним у попередні періоди. Таким чином, реальнішим відображенням дійсності є динамічна модель функціонування підприємства, що враховує вплив раніше випущеної і реалізованої продукції на виробничі запаси даного періоду. У спрощеному вигляді така динамічна модель відображена на рис. 18.

Рис.

18. Схема

динамічної моделі виробництва.

Рис.

18. Схема

динамічної моделі виробництва.

На поданій схемі – це фіксований період часу, протягом якого буде реалізована певна частина продукції, отримані платежі за неї, за котрі формуватиметься частина виробничих запасів.

Отже, у процесі виробництва виникає потреба в управлінні виробничими запасами. Завдання управління запасами пов’язане з необхідністю формування запасів матеріальних ресурсів з метою задоволення потреб у нескінченому виробничому періоді. При цьому виникає потреба в проведенні прогнозного аналізу виробничих запасів.

Ефективність прогнозування виробничих запасів можлива лише за умов:

– правильного вибору методу прогнозування відповідно до його мети

та методу внутрішньовиробничого планування згідно з завданнями,

обсягом і характером наявної інформації;

– наукового обґрунтування використовуваних норм витрат запасів;

– систематичності перевірки істотності результатів прогнозу чи

адекватності прогнозної моделі.

Доволі важливим елементом у процесі прогнозування виробничих запасів є питання інформаційного забезпечення. Для надійності й ефективності цього процесу необхідно забезпечити:

– повну за змістом, обсягом та структурою інформацію;

– високий рівень ймовірності інформації;

– можливість порівняння інформації у часі за кількісними та якісними

показниками;

– незалежні канали проходження найважливішої інформації;

– своєчасно отриману та високоефективно опрацьовану інформацію.

Об’єкти прогнозування (прибуток, фінансовий стан підприємства, грошові кошти, залишки виробничих запасів тощо) мають істотні відмінності, але методологія прогнозування й організація самої його процедури може бути універсальною.

По-перше, у будь-якому випадку об’єкт прогнозу завжди функціонує в певному середовищі, що перебуває з ним у прямому і зворотному зв’язках. Це означає, що об’єктом прогнозу є і саме середовище з керованими та некерованими параметрами.

По-друге, перший етап будь-якого прогнозу пов’язаний із моделюванням взаємозумовленості стану об’єкта і середовища.

По-третє, оптимізація стану об’єкта пов’язана з перерозподілом ресурсів при створенні кількісної і якісної пропорційності у структурі об’єкта і в структурі середовища.

По-четверте, для того, щоб прогноз відповідав фактичним результатам, необхідно вжити систему заходів для запобігання дії негативних факторів й умов.

Процедура прогнозування складається з одночасного дослідження об’єкта й умов його функціонування, що означає необхідність безперервного економічного планування.

Методологія прогнозування має, на нашу думку, шість завершених етапів.

Перший етап називають аналізом. На ньому необхідно опрацювати нормативну базу, необхідну і достатню для подальших достовірних розрахунків. Сукупність нормативів потрібно визначати через моделювання критерію ефективності (оптимальності) об’єкта прогнозу.

Критерій ефективності (цільову функцію) можна виразити формулою: , де Y – критерій ефективності (оптимальності); Хi – керовані змінні параметри об’єкта й середовища, якому він функціонує; Zi – некеровані змінні параметри об’єкта й середовища.

Якщо критерії змінюються, то відповідно змінюється набір керованих і некерованих змінних, але в будь-якому випадку такий підхід забезпечує правильний вибір мінімально необхідної і достатньої кількості параметрів, за якими можна простежити розвиток об’єкта.

Другий етап прогнозування пов’язаний зі спеціальними дослідженнями можливих змін умов у діапазоні від «як змінюються умови, якщо не вживати ніяких заходів» до «як зміняться умови, якщо застосувати реально можливі альтернативні управлінські дії». Завдання значно спрощується, якщо попередньо за допомогою експертного оцінювання відібрати обмежену кількість варіантів умов, що гарантовано забезпечать позитивний розвиток об’єкта прогнозування.

Третій етап прогнозування передбачає застосування традиційних методів внутрішньовиробничого планування, за допомогою яких стан об’єкта доводять до прогнозованих умов, тобто з’являється відповідь на запитання: «Що станеться з об’єктом, якщо його розмістити в нових умовах?».

Четвертий етап прогнозування пов’язаний із визначенням ступеня кількісної та якісної пропорційності у структурах об’єкта, диспропорцій, що можуть виникнути при зміні умов.

П’ятий етап прогнозування – пошук оптимального варіанта використання ресурсів при забезпеченні якісної і кількісної пропорційності між параметрами умов та параметрами об’єкта. В економіці це завдання називають розподільчим.

Наприклад, склалась ситуація, коли не вистачає сировини для повного завантаження потужностей. Цю диспропорцію можна ліквідувати, якщо розширити закупівлю худоби поза межами області або надати пріоритет розвитку тваринництва на рівні держави. Будь-яка підтримка товаровиробника є зміною умов господарювання.

Шостий етап – розробка процедури підтримки об’єкта в стані заданої рівноваги при раптовій дії неврахованих факторів і визначення оптимальних розмірів резервів для усунення комерційного ризику.

Наведені етапи прогнозування виробничих запасів підприємств м’ясопереробної промисловості відображені на рис. 19.

Мета прогнозного аналізу виробничих запасів – виявлення найстійкіших закономірностей і тенденцій у попередньому періоді, прогнозування на їх основі показників на перспективу, вибір альтернатив розвитку, розробка практичних рекомендацій для визначення найліпшого варіанта розвитку підприємства. Найважливішими при цьому є фінансово-економічні наслідки пропозицій, тобто їх вплив на кінцевий результат – прибуток.

Перспективний аналіз служить своєрідною сигнальною системою, що сповіщає про наступ або можливу появу небажаних тенденцій чи факторів, які перешкоджають успішно виконувати визначені завдання, тобто які потребують від органів управління прийняття оперативних і компетентних заходів для того, щоб надати певному процесові необхідного напрямку.

Аналіз виробничого процесу потрібно здійснювати за двома напрямками. По-перше, під час формування і виконання виробничої програми дають оцінку перспективам її реалізації з метою отримання прибутку. По-друге, під час аналізу визначають економічні наслідки управлінських рішень, тобто оцінюють рішення щодо заміни матеріалів, купівлі матеріалів у постачальників, зміни обсягів виробництва при укладанні додаткових угод або відмови від раніше укладених.

Виробничі запаси підприємства зумовлені перервою в обороті продукції (товари, сировина, поточна і кінцева продукція) між різними фазами циклу: постачання – виробництво – збут.

Наявність виробничих запасів на підприємстві аналітики розглядають як необхідну умову щодо основної причини – запаси необхідні, бо вони є елементами безпеки для підприємства:

– при зменшенні поставок – запаси сировини і матеріалів;

– перед виробничим ризиком (поламки, брак і т. ін.);

– при коливаннях реалізації – запаси готової продукції.

Запаси підприємства, на нашу думку, повинні мати мінімальний рівень, що відповідає політиці закупівлі й виробництву партіями, яке збільшується на більш або менш значний страховий запас.

Питання мінімізації виробничих запасів широко розглядають вчені в економічній науці Заходу. Для добре налагодженого та організованого постачання і виробництва розробили модель Баумола, де розрахунок проводять за формулою:

![]() ,

,

де Q – обсяг партії у натуральних одиницях; S – загальна потреба в сировині за звітний період (рік, квартал, місяць) у натуральних одиницях; Z – транспортні витрати на мінімальну партію; H – витрати на зберігання одиниці сировини.

Підприємство, маючи деякі матеріальні виробничі запаси (Q), виробляє продукцію, постійно витрачаючи запаси протягом деякого часу. Як тільки запаси вичерпуються, тобто дорівнюють певному рівню безпеки (q), то підприємство укладає контракти на поставку чергової партії сировини та матеріалів (рис. 20).

Рис. 20. Модель Баумола.

Рівень безпеки, або точку відновлення, розраховують:

![]() ,

,

де Т – звітний період (у днях); – час очікування, необхідний для оформлення договірних замовлень та отримання сировини і матеріалів.

На даному рисунку подані такі значення:

– час виготовлення продукції;

Q – обсяг поповнення запасу;

q – критичний обсяг запасів, коли треба укладати подальші договори про поставки.

Таку модель можна застосовувати, якщо підприємство має стійке фінансове становище і є платоспроможним у сьогоднішніх умовах нестабільної економічної політики.

Розглянемо наведену модель на прикладі ВАТ «Шепетівський м’ясокомбінат». Для проведення розрахунків візьмемо такі вихідні дані:

– місячна потреба в сировині (S) – 4000 т;

– число робочих днів на місяць (Т) – 21;

– витрати, пов’язані з доставкою мінімальної партії худоби (Z) – 800 грн.;

– витрати на зберігання 1 т худоби на місяць (Н) – 150 грн.

Оптимальний розмір партії сільськогосподарської сировини (Q) визначимо за допомогою формули:

![]() .

.

Враховуючи наведені дані, можна додатково визначити ряд інших важливих параметрів:

оптимальну кількість поставок n за період Т:

![]() ,

,

оптимальний інтервал доставки:

![]()

Одержаний розв’язок забезпечить мінімальні сумарні доставки і збереження, що становитимуть:

![]()

На роботу підприємств м’ясопереробної промисловості особливий вплив мають сезонність поставок та якість сировини, що надходить на переробку, а також пов’язана з цим необхідність зміни технологічних режимів та асортименту м’ясопродукції.

Сезонність постачання худоби – одна з головних особливостей діяльності підприємств м’ясопереробної промисловості, що негативно впливає на розвиток виробництва. Вона зумовлює:

– нерівномірність використання робочої сили;

– нерівномірність завантаження виробничих потужностей;

– значні втрати сировини;

– підвищення собівартості та зниження якості продукції.

Для запобігання негативного впливу сезонності постачання сировини на ритмічність виробництва підприємства необхідно проводити аналіз сезонності з подальшим прогнозуванням закупівлі сировини. На наш погляд, для проведення такого аналізу доцільно використати спосіб вимірювання сезонних коливань за допомогою коефіцієнта варіації. Цей показник дасть змогу оцінити сезонні коливання в цілому за рік, визначити зниження або підвищення сезонності за роками, зіставити рівень сезонності на різних м’ясокомбінатах.

Приклад аналізу сезонності закупівель худоби по ВАТ «Шепетівський м’ясокомбінат» наведений у табл. 64, а по ВАТ «Хмельницькийм’ясо» – у табл. 65.

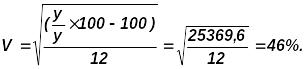

На основі наведених у табл. 64 і 65 даних визначають коефіцієнт варіації за формулою:

Для повнішого уявлення про сезонні коливання можна використати розмах варіації, тобто зіставити мінімальний і максимальний розмір закупівель. У 2003 р. максимальний обсяг закупівель у грудні становив 5728,1 тис. т, тобто він перевищив мінімальний у серпні на 1108,3 тис. т, або у 4,2 разу. З наведених даних можна зробити висновок, що підприємство протягом року працювало неритмічно. Це є підставою для проведення детальнішого аналізу відхилень.

Із даних, наведених у табл. 64, і вихідних даних потреби сировини м’ясокомбінату за 2003 р. можна зробити висновок, що лише у грудні закупівля сільськогосподарської сировини була більша від запланованої на 5728,1 тис. т. При цьому виникає необхідність аналізу планування закупівель, оскільки у грудні на встановлених потужностях була можливість переробки сировини на 43,2% більше від запланованого. Протягом січня – листопада 2003 р. план закупівель м’ясокомбінат не виконував. Причини недопоставок можуть бути такі:

– спад вирощування поголів’я худоби загалом по Україні;

– відсутність необхідного запасу сировини на м’ясокомбінаті;

– невиконання договірних зобов’язань;

– неналагоджена робота служби матеріально-технічного постачання.

Таблиця 64