Метрические шкалы

Взаимосвязь количественных признаков отображается на корреляционном поле (в MS Excel – «точечная диаграмма»). Каждому объекту соответствует точка из корреляционного облака.

Рис.

13 Корреляционное поле зависимости

рентабельности и суммы сделки

Рис.

13 Корреляционное поле зависимости

рентабельности и суммы сделки

Для выявления взаимосвязи «облако» оконтуривают, и рисуют наиболее длинную ось облака, как среднюю линию между границами. Чем уже облако – тем теснее взаимосвязь.

Однако есть вопросы: с какой вероятностью расхождение реальных данных с прогнозом не превысит заданной величины / какова величина расхождения, которая не будет превышена с заданной вероятностью. Прогноз, включающий в себя границы возможного отклонения от точечного прогноза в пределах заданной вероятности, называется интервальным. Вероятность - надёжность, отклонение - доверительный интервал. Как правило 95%.Факторы качества: длина базы, разброс значений, горизонт планирования.

Построение графического тренда на основе канала

Сглаживание по методу среднего (или сглаживание методом скользящей средней) ориентировано на устранение влияния, привносимого циклическими отклонениями. Лучшие результаты получаются при выборе базы сглаживания длинной равной периоду цикличности. Определить наиболее вероятный период цикла можно:

по графику – расстояние между двумя максимами (минимумами)

по графику – длина динамического ряда делится на количество максимумов (минимумов)

расчетным путём – построить функцию автокорреляции

Выбрав базу сглаживания в N периодов, поступают далее так: Берут первые N значений ряда, находят среднее между ними – получают первое значение сглаженного ряда. Затем берут N значений, начиная со второго, - получают второе сглаженное значение. И т.д., «скользя» вдоль исходного ряда, получают сглаженный. Как правило, сглаженное значение относят к среднему моменту времени для значений, подвергшихся усреднению.

Различают следующие виды скользящего среднего:

с нечётной / четной базой сглаживания

простое / взвешенное среднее.

Определение периода цикличности на основе функции автокорреляции

Под автокорреляцией Ra (лага в t периодов) понимают корреляцию ряда с рядом, полученным из исходного сдвигом на t периодов. При этом в расчет не принимаются граничные значения рядов.

,

где

,

где

COV (Y,G) – ковариация,

D – смещенная дисперсия

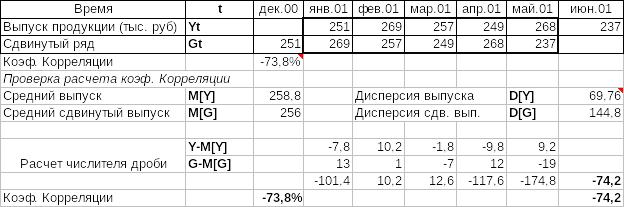

Рассмотрим пример расчета автокорреляции лага 1 (Рис. ). В расчете использовались данные, выделенные жирной рамкой ( с янв. по май). Расчет с помощью функции КОРРЕЛ проверен по вышеприведенной формуле. Обратите внимание, что дисперсия рассчитана по функции ДИСПРА.

Рис. 14. Расчет автокорреляции.

Функцией автокорреляции от времени Ra (t) называют зависимость коэффициента автокорреляции от лага t.

Возьмем явно периодичный ряд с циклом 5 лет (Рис. 15). Построим 5 сдвинутых рядов и рассчитаем коэффициенты автокорреляции, тем самым построим функцию автокорреляции.

Рис. 15. Использование функции автокорреляции для определения длины цикла.

На рисунке видно, что исходный ряд (Y) больше всего похож по колебаниям (коррелирует на 100%) на ряд, сдвинутый на величину цикла (Y-5). Т.о., наибольшие значения функции автокорреляции соответствуют лагам, кратным длине цикла. Наименьшие значения – лагам, равным полуциклам. (В данном примере полцикла –2,5 периода, что соответствует приблизительно равным минимумам коэф. Корреляции – 0,41 и 0,49).

Вывод: период цикличности можно определить на основе максимума функции автокорреляции.