1.3. Анализ современного рынка гостиничных услуг Санкт-Петербурга

Развитие инфраструктуры пребывания является одной из приоритетных задач Программы развития Санкт-Петербурга как туристического центра, чрезвычайно важной для стимулирования повторного визита в город. Впечатление туриста от посещения формируется и на основе уровня комфорта окружающей городской среды.

На 2014 год, октябрь месяц номерной фонд Санкт-Петербурга составлял 33800 номеров (690 гостиниц) и в себя включал все с средства размещения, из которых: 5* - 2374 номеров (13 гостиниц); 4* - 8130 номеров (43 гостиницы); 3* - 9159 номеров (116 гостиниц); 2* - 4887 номеров (130 гостиниц); 1* - 976 номеров (70 гостиниц); мини-гостиницы – 2407 номеров (271 гостиница); иные – 5803 номера (44 объекта)[31].

Реализуемые мерам по поддержке развития гостиничной инфраструктуры ежегодно в Санкт-Петербурге вводится в эксплуатацию около 1000 номеров. В 2011 году введено в эксплуатацию – 1295 номеров, в 2012 – 1404 номера, в 2013 – 1185 номеров, в 2014– 1163 номера. Такая динамика в несколько раз превышает общероссийские показатели и динамику ввода объектов гостиничной инфраструктуры в активно развивающихся туристических центрах Европы [ 31стр 18].

Выход международных гостиничных сетей на рынок Санкт-Петербурга важен с точки зрения повышения качественного уровня гостиничной инфраструктуры Правительство Санкт-Петербурга поддерживает появление в городе крупных международных сетей [31].

За все время действия Программы развития гостиничной инфраструктуры в Санкт-Петербурге появилось 14 крупных международных гостиничных оператора: Kемпински, Коринтия, ACCOR (бренды Новоотель и Ибис), Резидор (бренды Рэдиссон и Парк Инн), Сокос отель, Мариотт . Рассмотрим основные характеристики рынка гостиничных услуг Санкт-Петербурга и их динамику.

После сложного для туриндустрии Санкт-Петербурга 2009-2010 года,момента кризиса, объем посещений города 2011-2015 годов снова пошел в рост и даже превысил докризисный уровень, достигнув показателя более 6 млн. прибытий в город Санкт-Петербург . Положительная динамика отмечена как по иностранным туристам, так и по объему прибывших россиян, которые по-прежнему превалируют в общем объеме посетителей города на Неве.

Благодаря своему культурному и историческому наследию, Санкт-Петербург является популярным туристическим направлением. В отличие от гостиничного рынка Москвы, где доминирующую роль играет бизнес-туризм, Санкт-Петербург зависит от культурно-познавательного туризма, генерирующего 55-65% спроса[31].

Восстанавливая базу промышленности Санкт-Петербурга, доля бизнес-поездок в последние 6 лет демонстрировала постепенный рост - с 25% в 2009 г. до 39% в 2015 г. от общего объема лиц, размещаемых в гостиницах города.

Следует отметить рост количества россиян, останавливающихся в гостиницах Санкт-Петербурга, с 45% в 2009 году до 60% в 2015 году. Сегодня российские посетители определяют динамику основных показателей гостиничного рынка в целом. Резкие колебания спроса, наблюдающиеся в сегменте внутренних туристов, говорят о высокой зависимости последнего от изменений в экономике страны и об отсутствии у основного потребителя достаточных накопленных резервов

Эксплуатация московского скоростного поезда "Сапсан" позволил москвичам, на долю которых приходится более 40% всего объема внутреннего спроса, отказываться от ночевок в городе, сокращая время пребывания в Северной столице до 1 дня. Очевидно, сходные процессы происходили и в сегменте въездного международного туризма, о чем говорит тот факт, что в 2012-15 годах уменьшалось только количество ночующих посетителей, как россиян, так и иностранцев, тогда как количество прибытий в город в этот же период оставалось на прежнем уровне или росло. Это обычное явление наблюдается на рынках с выраженной мотивацией поездок, когда посетители предпочитают сократить сроки пребывания на направлении, чтобы не отказываться от путешествия. В данном случае это является еще одним доказательством роста делового потенциала города, что находит выражение в перераспределении спроса между традиционными туристами и деловыми посетителями.

Рассмотрев, прогноз городского Комитета по инвестициям и стратегическим проектам, до 2016 г. туристический поток в Санкт-Петербург увеличится до 7 млн. человек[41].

Рассмотрим основные показатели деятельности гостиничных предприятий в Санкт-Петербурге за последние годы. В 2013-2015 годах гостиницы Санкт-Петербурга находились в затруднительном положении: резкий рост предложения на рынке совпал с глобальным экономическим кризисом. В результате в 2013 году основные показатели качественных гостиниц значительно ухудшились: ADR (средняя цена за номер в сутки) и RevPAR (доходность на номер) сократились в долларовом выражении на 34,1% и 47,6%, соответственно. Восстановления шаг за шагом мировой экономики операционная деятельность питерских гостиниц начала укрепляться. В 2015 году конкурентными стали гостиницы стандартов "3 звезды" и "4 звезды", которые по сравнению с 2012 годом смогли увеличить загрузку на 20% (рынок в целом добился увеличения загрузки на 17,7%). Лидерство гостиниц средней ценовой категории не только сохранилось, но и даже стало более выраженным в 2012 году, на фоне все увеличивающегося разрыва по ценовым показателям между рынками. В 2012 году кривая спроса впервые за последние 3 года наблюдений стала приближаться к показателям докризисных лет. На этом фоне в сезон 2014 года гостиницы стали более жестко подходить к вопросам предоставления скидок за размещение, что выразилось в росте средних цен номеров по сравнению с 2012 годом. Рост спроса после кризиса 2010 год снижением средней цены за номер, в 2015 году оказался менее эластичным, что позволило гостиницам вести более агрессивную ценовую политику, особенно в период высокого сезона. Если в начале 2012 года петербургские петербургские учредители гостиниц осторожно "просматривали" потребителей на готовность платить высокую цену за посещение Санкт-Петербурга, то в разгар сезона "Белых ночей" (начало июня) цены в качественных гостиницах превысили показатели 2013 года на 18,1% и 10,0%, соответственно.За первые 10 месяцев 2013 года рост RevPAR (доходность на номер) в рублях составил 11,5%, что стало возможным за счет увеличения ADR (средней цены) на фоне укрепляющегося спроса. Вместе с тем, хотя уровень загрузки продолжает увеличиваться практически во всех гостиницах города ( во время "высокого" сезона), замедленный рост ADR вряд ли позволит этому показателю вернуться на уровень [28].

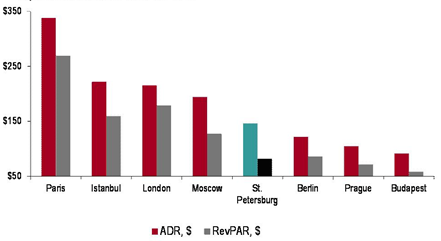

Стоимость гостиничных услуг в Санкт-Петербурге снизилась, сделав город более доступным для туристов. Город стал сопоставимым с другими восточно-европейскими направлениями, такими как Берлин, Будапешт, Прага .

Сегмент гостиниц в 2014 г незначительно выросла по сравнению с 2013 г. и составила для гостиниц категории 3* – 68–71%, для гостиниц категории 4* – 63–66% и 5* – 58–60%.

Продолжается тенденция снижения стоимости проживания в стандартном номере в качественных гостиницах категории 3–5*, по сравнению со стоимостью проживания за аналогичные периоды последних лет.

По сравнению с аналогичным периодом 2013 г., средняя стоимость в гостиницах 3* уменьшилась на 13% и составила 3 200 руб., в гостиницах 4* – уменьшилась на 18%, составив 4 820 руб. Стоимость размещения в стандартном номере в отелях категории 5* составила 10 970 руб./номер (снижение на 12%).

Рис.4. Показатели ADRи RevPARна рынке Санкт-Петербурга в сравнении с рядом европейских столиц, январь-октябрь 2014 г.

Мнения отельеров сходятся в том, что, несмотря на быстрый темп возвращения турпотока в город, цены в обозримом будущем вряд ли достигнут своего докризисного уровня.

Вследствие этого ожидается, что гостиницы предпримут усилия по развитию других центров прибыли (продажи питания и напитков, проведение конференций и банкетов), а также сконцентрируются на увеличении доли платежеспособного корпоративного сегмента [41].

На заполняемость отелей Санкт-Петербурга сильно влияет сезонность туризма. Наибольший всплеск гостей ежегодно ожидается в период белых ночей, а также во время проведения традиционного праздника выпускников «Алые Паруса» и Петербургского международного экономического форума.

Несмотря на практически двукратное увеличение стоимости номера, в этот период загрузка достигает 90-100%. В 2015 г. на момент проведения упомянутых мероприятий было забронировано на 15% больше номеров, чем в прошлом.

Среди причин, влияющих на заполняемость гостиниц Cеверной столицы, последние несколько лет специалисты упоминают запредельно высокую по сравнению с европейской стоимость размещения.

Цена стандартного номера в отеле 4-5* Санкт-Петербурга в настоящее время составляет 18 000-20 000 рублей, тогда как в крупных европейских городах ночь в отеле той же категории обойдется в среднем в 6 000 руб. (150 евро). Несоответствие цен уровню сервиса негативно влияет и на имидж города.

Эти факты побуждают петербургских отельеров осваивать новые способы продвижения средств размещения на рынке.

Так, многие гостиницы начали анонсировать свои услуги в социальных сетях, ввели возможность онлайн-бронирования.

Появились такие сервисы, как трансфер до/из аэропорта, организация экскурсий, культурно-досуговой деятельности и многое другое (часто путешествующие иностранцы к этому давно привыкли, но в России за пределами Москвы такие услуги мало кто предлагает).

Среди новых гостиниц, завершенных в течение 2015 года, следует отметить сразу два «знаковых» проекта, которые вывели рынок Санкт-Петербурга на качественно иной уровень гостиничного сервиса – W St. Petersburg (137 номеров), первый в России сетевой бутик-отель, а также состоявшееся 11.11.11 официальное открытие Фо сезон Санкт-Петербург (185 номеров).

Сводная таблица гостиниц с номерным фондом более 50 номеров, открывшихся в Санкт-Петербурге в 2012 г., приведена в Табл. 2.