5.2 Основні аспекти теми з поясненнями.

Критичний обсяг виробництва продукції.

Обсяг виробництва, який не приносить підприємству ні прибутку, ні збитку – є критичним. На критичний обсяг виробництва впливають такі фактори, як: ціна продукції, змінні витрати, постійні витрати. Зміну критичного обсягу під впливом зазначених факторів наведено в пп. 5.3.

Прибуток підприємства.

Розрізняють такі основні види прибутку підприємства, як валовий і чистий. Вони відображаються у формі №2 “Звіт про фінансові результати” фінансової звітності (додаток Л).

З метою оподаткування прибутку підприємств в податковому обліку застосовують такі поняття, як валовій дохід і валові витрати. Сутність цих понять відповідно до Закону України “Про оподаткування прибутку підприємств” наведено у додатку М.

Оподаткування підприємства.

Підприємство сплачує до бюджетів різних рівнів податки, збори і відрахування у фонди. Серед них основними є податок на прибуток, податок на додану вартість, акцизний збір; місцеві податки і збори (комунальний податок, податок з реклами тощо); податок на землю, плата за використання водних ресурсів; збір на обов‘язкове соціальне страхування та інші.

Ціноутворення на підприємстві.

Ціна, як грошове вираження вартості одиниці товару, може бути роздрібна, оптова ринкова, відпускна ціна підприємства. В залежності від сфери регулювання виділяють незалежні ціни, договірно-контрактні, ціни в умовах часткової чи повної монополізації ринку, ціни, які регулюються.

Форми організації виробництва: концентрація, диверсифікація, спеціалізація, кооперування і комбінування.

5.3 Структурно-логічні схеми (таблиці).

У мовні

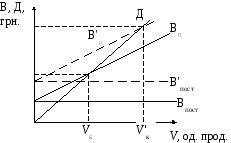

позначення на графіках: В–

витрати,

Д

–

дохід.

мовні

позначення на графіках: В–

витрати,

Д

–

дохід.

Рис. 5.1 Зміна критичного обсягу виробництва при збільшені постійних витрат

Як

видно з наведено рисунку, при збільшені

постійних витрат (В'пост)

зростають повні витрати (В'п),

що призводить до зростання критичного

обсягу виробництва (V'к),

зменшенню прибутку (П):

![]() .

.

З воротня

ситуація:

воротня

ситуація:

![]() .

.

Р

V'к

З

поданого графіка випливає, що при

зростанні ціни продукції (Ц) збільшується

дохід (Д'), що викликає зниження критичного

обсягу виробництва (V'к)

і зростання прибутку (П):

![]() .

.

І навпаки:

навпаки:

![]() .

.

Рис.5.3 Зміна критичного обсягу виробництва під впливом змінних витрат

Як

видно з рис. 5.3, зростання змінних

витрат (Взм)

призводить до зростання повних витрат

(В''п)

і критичного обсягу виробництва (V''к),

що знижує прибуток підприємства (П):

![]() .

.

І

навпаки:

![]() .

.

5.4 Контрольні питання.

1. Критичний обсяг виробництва. Графічне визначення критичного обсягу виробництва.

2. Зміна критичного обсягу виробництва при збільшенні (зменшенні) постійних витрат.

3. Зміна критичного обсягу виробництва при зростанні (зменшенні) питомих змінних витрат.

4. Зміна критичного обсягу виробництва при зміні відпускної ціни на продукцію.

5. Прибуток підприємства, його функції і метод розрахунку (бухгалтерський облік).

6. Валовий дохід і його складові. Визначення чистого прибутку (податковий облік).

7. Валові витрати і їх склад. Визначення чистого прибутку (податковий облік).

8. Оподатковування підприємства.

9. Ціноутворення на підприємстві.

10. Концентрація і диверсифікованість виробництва.

11. Спеціалізація, кооперування і комбінування виробництва.