4.3 Структурно-логічні схеми (таблиці).

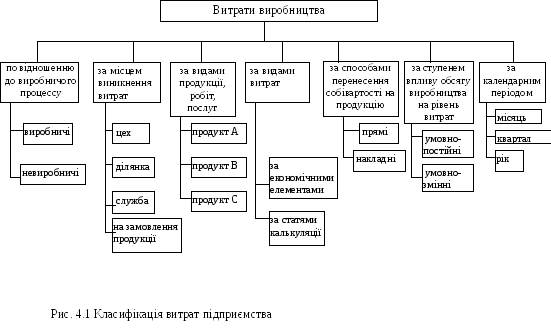

Класифікація витрат підприємства наведена на рис. 4.1.

4.4 Контрольні запитання.

1. Витрати виробництва, їх класифікація.

2. Поняття і визначення собівартості одиниці продукції.

3. Групування витрат на випуск і реалізацію продукції за елементами.

4. Групування витрат на випуск і реалізацію продукції за статтями калькуляції.

5. Структура собівартості та фактори, що її визначають.

6. Метод планування собівартості продукції прямим розрахунком і виокремлюванням прямих витрат.

7. Метод планування собівартості продукції за техніко-економічними факторами і за розподілом витрат на постійні та змінні.

4.5 Умовні позначання у формулах, наведених у тестах і задачах.

|

Умовні позначення |

Зміст |

|

Iзп |

Індекс заробітної плати. |

|

Iпп |

Індекс продуктивності праці. |

|

Iпост |

Індекс умовно-постійних затрат. |

|

Iн |

Індекс зміни норм витрат матеріальних ресурсів. |

|

Iц |

Індекс зміни цін на матеріальні ресурси. |

|

Iv |

Індекс зміни обсягу виробництва. |

|

|

Частка умовно-постійних витрат в собівартості продукції у звітному періоді. |

|

|

Частка заробітної плати в собівартості у звітному періоді. |

|

|

Частка матеріальних витрат в собівартості продукції у звітному періоді. |

|

продовження | |

|

Vi |

Обсяг виробництва, од.прод. |

|

Ці |

Ціна продуктів, грн./од.прод. |

|

Sзмі |

Питомі змінні витрати, грн./од.прод. |

|

Sпості |

Питомі постійні витрати, грн./од.прод. |

|

Sсукі |

Питомі сукупні витрати, грн./од.прод. |

|

Взмі |

Загальні змінні витрати, грн. |

|

Впості |

Загальні постійні витрати, грн. |

|

Взагі |

Загальні витрати, грн. |

|

Ді |

Дохід (виручка) від реалізації продукції, грн. |

|

В1грн.ТП |

Витрати на 1 грн. товарної продукції, грн./грн. |

|

Sпл |

Планова собівартість товарної продукції, грн./од.прод. |

|

Sпп+зп |

Зміна собівартості товарної продукції під впливом продуктивності праці та заробітної плати, грн./од.прод. |

|

Sv |

Зміна собівартості товарної продукції під впливом обсягу виробництва, грн./од.прод. |

|

Sн.ц. |

Зміна собівартості товарної продукції під впливом норм і цін на матеріальні ресурси, грн./од.прод. |

|

Sзаг |

Загальна зміна собівартості продукції, грн./од.прод. |

4.6 Тестові завдання (вірною є лише одна відповідь).

1. Всі витрати підприємства на виробництво продукції — це:

А) повна собівартість;

Б) витрати виробництва;

В) матеріальні витрати, витрати на оплату праці, амортизація і прямі витрати;

Г) валові витрати.

2. Витрати, пов'язані з виробництвом окремих видів продукції, які можуть бути безпосередньо включені в їх собівартість — це:

А) поточні витрати;

Б) постійні витрати;

В) прямі витрати;

Г) виробничі витрати.

3. До прямих витрат відносяться витрати:

А) пов'язані з виробництвом окремих видів продукції, які безпосередньо включаються в їх собівартість;

Б) пов'язані з виробництвом товарної продукції і витрати, які утворюють її виробничу собівартість;

В) пов'язані з виробництвом і реалізацією продукції;

Г) абсолютна величина яких зростає зі збільшенням обсягів випуску продукції.

4. Прямі витрати — витрати, пов'язані з виробництвом певних видів продукції, які безпосередньо відносяться на той або інший об'єкт калькуляції:

А) вірно;

Б) невірно, оскільки це визначення постійних витрат;

В) невірно, тому що прямі витрати зв'язані не тільки з виробництвом, але й із реалізацією продукції;

Г) невірно, оскільки прямі витрати включаються в собівартість продукції за допомогою спеціальних методів.

5. Загальновиробничі витрати можна віднести до:

А) постійних витрат;

Б) накладних витрат;

В) змінних витрат;

Г) комерційних витрат.

6. Витрати, пов'язані з виробництвом декількох видів продукції, що включаються у собівартість шляхом розподілу пропорційно відповідній базі — це:

А) змінні витрати;

Б) виробничі витрати;

В) накладні витрати;

Г) поточні витрати.

7. Накладні витрати — це витрати, пов'язані з виробництвом окремих видів продукції, які включаються в їх собівартість:

А) вірно;

Б) невірно, тому що це визначення прямих витрат;

В) невірно, оскільки накладні витрати пов'язані з виробництвом декількох видів продукції;

Г) невірно, тому що накладні витрати включаються в собівартість за допомогою спеціальних методів.

8. За ступенем впливу обсягу виробництва на рівень витрат виділяють:

А) прямі та змінні витрати;

Б) накладні та змінні витрати;

В) непрямі та постійні витрати;

Г) умовно-змінні та умовно-постійні витрати.

9. Витрати, які залишаються стабільними при зміні випуску продукції — це:

А) поточні витрати;

Б) постійні витрати;

В) прямі витрати;

Г) виробничі витрати.

10. Постійні витрати — це витрати, абсолютна величина яких істотно не змінюється зі зміною випуску продукції:

А) вірно;

Б) невірно, оскільки це визначення прямих витрат;

В) невірно, тому що постійні витрати не змінюються тільки при стабільному випуску продукції;

Г) невірно, тому що це визначення фіксованих витрат.

11. Змінні витрати — це витрати, абсолютна величина яких зростає зі збільшенням обсягу випуску продукції, а з його зниженням — зменшується:

А) вірно;

Б) невірно, тому що при зниженні обсягу випуску продукції витрати залишаються на колишньому рівні;

В) невірно, оскільки при зниженні обсягу виробництва витрати можуть збільшуватися;

Г) невірно, тому що це визначення виробничих витрат.

12. Витрати, що змінюються пропорційно обсягу виробництва продукції — це:

А) прямі витрати;

Б) виробничі витрати;

В) змінні витрати;

Г) поточні витрати.

13. Такий елемент витрат, як «заробітна плата», відноситься до:

А) постійних витрат;

Б) прямих витрат;

В) залежно від форми оплати праці: або до постійних, або до змінних;

Г) залежно від форми оплати праці: або до змінних, або до непрямих.

14. Відрядну заробітну плату відносять до:

А) змінних витрат;

Б) постійних витрат;

В) накладних витрат;

Г) фіксованих витрат.

15. Витрати поділяються на умовно-постійні та умовно-змінні:

А) за способом перерахування вартості на продукцію;

Б) за ступенем впливу обсягу виробництва на рівень витрат;

В) за місцем виникнення витрат;

Г) за календарними періодами.

16. За видами витрати класифікують:

А) на прямі та непрямі;

Б) на умовно-постійні та змінні;

В) за економічними елементами і статтями калькуляції;

Г) на виробничі та невиробничі.

17. Витрати, пов'язані з виготовленням товарної продукції — це:

А) повні витрати;

Б) постійні витрати;

В) виробничі витрати;

Г) комерційні витрати.

18. Повну собівартість товарної продукції утворюють:

А) постійні, змінні та одноразові витрати;

Б) прямі, накладні, релевантні, маржинальні та можливі;

В) виробничі та невиробничі;

Г) поточні, одноразові, релевантні, постійні, можливі та маржинальні.

19. Відношення витрат підприємства до обсягу виробленої продукції — це:

А) собівартість одиниці продукції;

Б) виробнича собівартість одиниці продукції;

В) пряма виробнича собівартість одиниці продукції;

Г) умовна собівартість одиниці продукції.

20. Витрати, які утворюють собівартість продукції, вміщують за такі елементи:

А) матеріальні, трудові та фінансові;

Б) матеріальні, соціальні, трудові, фінансові та нематеріальні;

В) матеріальні, витрати на оплату праці, амортизація, інші витрати;

Г) амортизація оборотних коштів, витрати на оплату праці, відрахування на соціальні потреби, інші витрати і матеріальні витрати.

21. Залежність собівартості одиниці продукції від обсягу виробництва являє собою:

А) пряму лінію;

Б) параболу;

В) гіперболу;

Г) поліном.

22. Відрахування на соціальні потреби — це:

А) відрахування із чистого прибутку підприємства;

Б) відрахування з виробничої собівартості продукції;

В) відрахування з фонду заробітної плати;

Г) відрахування з резервного фонду підприємства.

23. Відрахування на соціальні потреби вміщують такі складові:

А) відрахувань у пенсійний фонд, профспілкових внесків і прибуткового податку;

Б) відрахувань у пенсійний фонд, у фонд соціального страхування на випадок безробіття;

В) відрахування у фонд соціального страхування у зв'язку з тимчасовою втратою працездатності, у пенсійний фонд, прибуткового податку, профспілкових внесків;

Г) прибуткового податку, відрахувань у пенсійний фонд і фонд соціального страхування.

24. Виділяють такі статті калькуляції:

А) втрати від браку, додаткова заробітна плата, зворотні відходи;

Б) основна і додаткова заробітна плата, позавиробничі витрати;

В) прямі витрати, комерційні витрати, загальногосподарські витрати;

Г) відрахування на соціальні потреби, зворотні відходи, фінансові витрати.

25. На структуру собівартості впливають такі фактори:

А) прискорення науково-технічного прогресу;

Б) рівень концентрації і диверсифікації виробництва;

В) інфляція і зміна процентної ставки банківського кредиту;

Г) всі відповіді вірні.

26. На структуру собівартості впливають такі фактори: прискорення НТП, рівень спеціалізації і диверсифікації виробництва, географічне місце розташування підприємства, інфляція, зміна ставки банківського кредиту:

А) вірно;

Б) невірно, оскільки не впливають інфляція і географічне місце розташування підприємства;

В) невірно, тому що не впливають географічне положення підприємства і зміна ставки банківського кредиту;

Г) невірно, оскільки не впливає інфляція.

27. Розрізняють такі методи планування собівартості:

А) метод прямого розрахунку;

Б) метод відокремлення непрямих витрат;

В) аналітичний метод;

Г) нормативно-статистичний метод.

28. Виділяють такі методи планування собівартості: прямого розрахунку, виділення постійних витрат, статистичний та індексний:

А) вірно;

Б) невірно, оскільки планування собівартості здійснюється методом прямого рахунку, індексним і відокремлення прямих витрат;

В) невірно, тому що не виділяють статистичний метод;

Г) невірно, оскільки відсутній метод виділення постійних витрат.

29. Метод планування собівартості продукції за техніко-економічними факторами — це:

А) статистичний метод;

Б) нормативний метод;

В) метод обліково-аналітичний;

Г) індексний метод.

30. Собівартість реалізованої продукції відображається в таких звітних документах:

А) у формі №1 «Баланс»;

Б) у формі №2 «Звіт про фінансові результати»;

В) у формі №1 і формі №2;

Г) у статистичній формі «Звіт про собівартість продукції».

31. Витрати на виробництво і реалізацію конкретного виду виробу у розрахунку на одну натуральну одиницю — це:

А) економічні елементи витрат;

Б) калькуляція;

В) кошторис;

Г) бюджет підприємства.

32. Найдіть вірну відповідь:

А) собівартість продукції вища від її ціни;

Б) ціна продукції вища від її собівартості;

В) собівартість продукції дорівнює її ціни;

Г) собівартість може бути вища, нижча чи дорівнювати ціні продукції.

33. Калькуляція собівартості продукції складається:

А) в розрізі комплексних статей;

Б) за економічними елементами;

В) за статтями витрат;

Г) на визначений період.

34. До умовно-постійних витрат належать такі:

А) електроенергія на технологічні потреби;

Б) сировина та основні матеріали;

В) комерційні витрати;

Г) заробітна плата робітників-погодинників.

35. Повна собівартість складається з виробничої собівартості та таких витрат, як:

А) загальнозаводські;

Б) цехові;

В) позавиробничі;

Г) майбутніх періодів.

36. До виробничої собівартості не включають:

А) сировина та основні матеріали;

Б) заробітна плата основних виробничих робітників;

В) амортизаційні відрахування;

Г) витрати на збут.

37. Повна собівартість продукції більша від виробничої на суму:

А) зміни залишків незавершеного виробництва;

Б) прибутку;

В) позавиробничих витрат;

Г) витрат майбутніх періодів.

38. Основними шляхами зниження витрат у матеріаломістких галузях є:

А) випуск якісної продукції;

Б) підвищення фондовіддачі;

В) підвищення продуктивності праці;

Г) зменшення відходів.

39. Витрати на одну гривню товарної продукції визначаються як відношення:

А) прибутку до собівартості продукції;

Б) собівартості продукції до її вартості в оптових цінах промисловості;

В) собівартості продукції до її вартості в оптових цінах підприємства;

Г) собівартості продукції до прибутку.

40. Калькулювання — це обчислення собівартості продукції:

А) валової;

Б) товарної;

В) реалізованої;

Г) окремих її видів.