2.5 Умовні позначання у формулах, наведених у тестах і задачах.

|

Умовні позначання |

Зміст |

|

Мвід |

Матеріаловіддача, грн./грн. |

|

Мміст |

Матеріаломісткість, грн./грн. |

|

ТП |

Товарна продукція, грн. |

|

МВ |

Матеріальні витрати, грн. |

|

Нв |

Норма витрат матеріальних ресурсів, од. прод. |

|

Т |

Тривалість одного обороту, дні. |

|

Тп |

Число днів у періоді. |

|

Ко |

Коефіцієнт оборотності оборотних коштів, об/період. |

|

|

Коефіцієнт оборотності оборотних коштів у плановому періоді, оборотів/період. |

|

Продовження | |

|

|

Коефіцієнт оборотності оборотних коштів у фактичному періоді, оборотів/період. |

|

Кз |

Коефіцієнт завантаження (закріплення) оборотних коштів, коп./грн. |

|

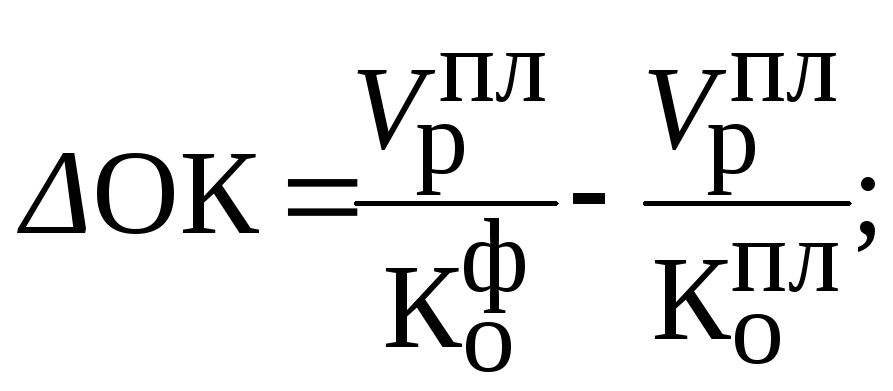

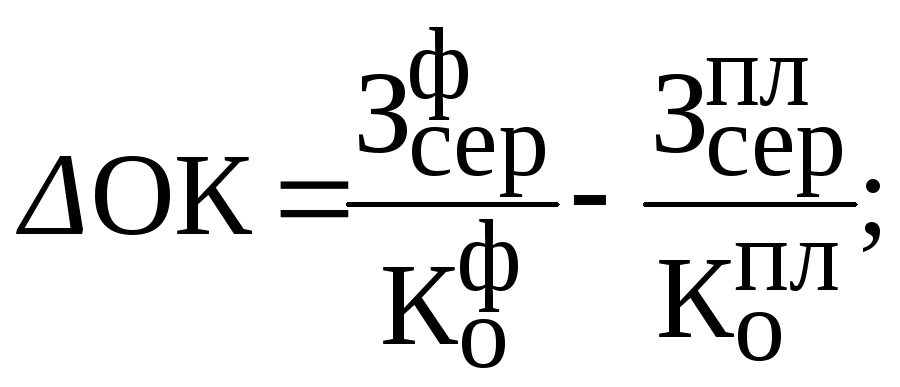

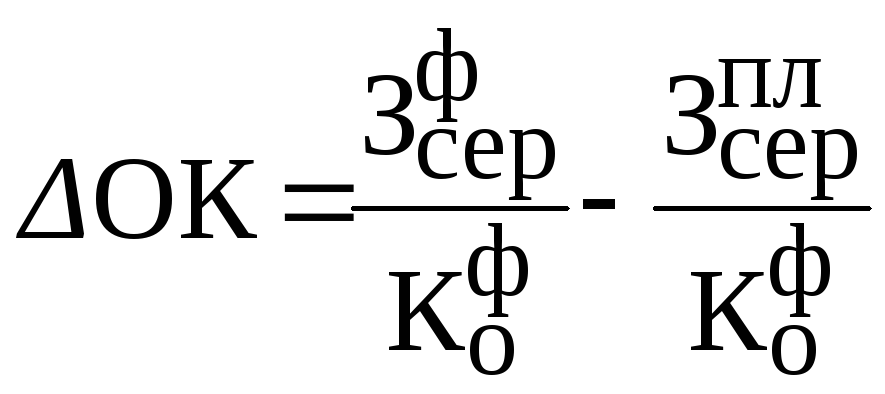

ОК |

Вивільнення оборотних коштів, грн. |

|

Vр |

Обсяг реалізованої продукції, грн. |

|

|

Обсяг реалізованої продукції у плановому періоді, грн. |

|

|

Обсяг реалізованої продукції у фактичному періоді, грн. |

|

Зсер |

Середні залишки оборотних коштів, грн. |

|

|

Середні залишки оборотних коштів у фактичному періоді, грн. |

|

|

Середні залишки оборотних коштів у плановому періоді, грн. |

|

Кн.в. |

Коефіцієнт наростання витрат. |

|

а |

Витрати підприємства, які зроблені одноразово на початку процесу виробництва, грн. |

|

b |

Подальші витрати підприємства до закінчення виробництва готової продукції, грн. |

|

Кв.мет. |

Коефіцієнт відносної металомісткості. |

|

Чв.в. |

Чиста вага виробу, кг. |

|

Вф |

Відходи, кг. |

|

Кв.м. (Кв.с.) |

Відповідно коефіцієнт використання металу (сировини). |

|

Вв |

Вага виробу, кг. |

|

Нв |

Норма витрат матеріальних ресурсів, кг. |

|

Ен |

Річна економія матеріалу в натуральному вимірі, кг. |

|

Ев |

Річна економія матеріалу у вартісному вимірі, грн. |

|

Нв.з. |

Норматив виробничого запасу, грн. |

|

Qдоб |

Середньодобова потреба в матеріалі, кг. |

|

ПЗ |

Поточний запас, днів. |

|

СЗ |

Страховий запас, днів. |

|

ТЗ |

Транспортний запас, днів. |

|

Тв.ц. |

Тривалість виробничого циклу, днів. |

|

Нн.в. |

Норматив незавершеного виробництва, грн. |

|

Нг.п. |

Норматив готової продукції, грн. |

|

Нвмп |

Норматив витрат майбутніх періодів, грн. |

|

Нзаг |

Загальний норматив оборотних коштів, грн. |

|

Т |

Прискорення оборотності оборотних коштів, дні. |

2.6 Тестові завдання (вірною є лише одна відповідь).

1. До оборотних фондів відносяться:

А) сировина, кошти, товари, готова продукція;

Б) сировина, основні матеріали, паливо, тара, витрати майбутніх періодів;

В) готова продукція, кошти в розрахунках, незавершене виробництво;

Г) паливо, тара, готова продукція, витрати майбутніх періодів, кошти.

2. Фонди обігу — кошти підприємства, які призначені для формування оборотних фондів і оборотних коштів:

А) вірно;

Б) невірно, оскільки оборотні кошти утворюють оборотні фонди і фонди обігу;

В) невірно, оскільки оборотні фонди утворюють оборотні кошти і фонди обігу;

Г) невірно, тому що фонди обігу — це сировина, матеріали і кошти.

3. До нормованих оборотних коштів відносять:

А) виробничі запаси і кошти;

Б) незавершене виробництво і витрати майбутніх періодів;

В) готову продукцію і кошти;

Г) кошти і незавершене виробництво.

4. Готова продукція, кошти в розрахунках, кошти в касі та на рахунках у банку — це:

А) ненормовані оборотні кошти;

Б) ненормовані основні кошти;

В) фонди обігу;

Г) оборотні фонди.

5. Показник, що характеризує ступінь корисного використання листових, рулонних матеріалів у заготівельному виробництві:

А) коефіцієнт використання матеріалів;

Б) коефіцієнт використання заготовок;

В) коефіцієнт розкрою;

Г) матеріалоємність.

6. Матеріаловіддача (Мвід) визначається відповідно до такого співвідношення:

А)

![]() ; В)

; В)![]() ;

;

Б)

![]() ; Г)

; Г)![]() .

.

7. Відношення чистої ваги виробу до норми витрат матеріалу на один вироб — це:

А) коефіцієнт використання сировини;

Б) видатковий коефіцієнт;

В) коефіцієнт розкрою;

Г) вихід продукту.

8. Показник, що визначається як відношення обсягу реалізованої продукції до середнього залишку оборотних коштів:

А) коефіцієнт завантаження;

Б) коефіцієнт закріплення;

В) коефіцієнт оборотності;

Г) тривалість одного обороту.

9. Коефіцієнт оборотності оборотних коштів вимірюється у:

А) гривнях; В) оборотах;

Б) днях; Г) грн./грн.

10. Тривалість одного обороту в днях визначається таким чином (Т):

А)

![]() Б)

Б)![]() В)

В)![]() Г)

Г)![]() .

.

11. Коефіцієнт оборотності оборотних коштів розраховується як відношення числа днів у періоді до тривалості одного обороту:

А) невірно, оскільки цей коефіцієнт визначається як відношення числа місяців у періоді до тривалості одного обороту;

Б) вірно;

В) невірно, остільки таким чином розраховується коефіцієнт закріплення;

Г) невірно, остільки розрахований таким чином коефіцієнт не має сенсу.

12. Вивільнення оборотних коштів визначається таким чином (ОК):

А)

В)

В)

Б)

Г)

Г) .

.

13. Ефективність використання оборотних коштів характеризується:

А) зменшенням коефіцієнта завантаження;

Б) збільшенням коефіцієнта завантаження;

В) зменшенням коефіцієнта оборотності;

Г) збільшенням тривалості одного обороту в днях.

14. Оборотність оборотних коштів залежить від таких факторів:

А) фондовіддачі;

Б) тривалості виробничого циклу;

В) структури собівартості продукції;

Г) динаміки цін на продукцію.

15. До ненормованих оборотних коштів відносять:

А) незавершене виробництво, витрати на збут, кошти;

Б) кошти; продукцію відвантажену, але не оплачену;

В) незавершене виробництво, витрати майбутніх періодів, кошти в розрахунках;

Г) доходи майбутніх періодів, незавершене будівництво.

16. Що не відноситься до оборотних коштів:

А) напівфабрикати власного виготовлення;

Б) тара і паливо;

В) доходи майбутніх періодів;

Г) витрати майбутніх періодів.

17. Сукупність норм і нормативів, яка застосовується на підприємстві для планування і аналізу витрат матеріальних ресурсів — це:

А) нормативна база;

Б) законодавча база;

В) нормування оборотних коштів;

Г) нормування основних коштів.

18. Нормативна база — це сукупність норм і нормативів, що застосовується на підприємстві для планування і аналізу витрат матеріальних ресурсів:

А) вірно;

Б) невірно, оскільки це визначення нормування оборотних коштів;

В) невірно, тому що нормативна база — це сукупність принципів і методів;

Г) невірно, оскільки, норми і нормативи використаються для контролю матеріальних ресурсів.

19. Максимально припустима планова величина витрачання сировини (матеріалів або палива), що може бути використана для виробництва одиниці продукції:

А) норма витрат;

Б) директивне витрачання;

В) частка витрачання;

Г) норматив витрат.

20. Норма витрат матеріальних ресурсів складається з:

А) чистої маси готової продукції, а також величини відходів і втрат;

Б) чистої маси готової продукції та організаційно-технічних відходів і втрат;

В) організаційно-технічних, технологічних, надзвичайних відходів і втрат;

Г) чистої маси готової продукції.

21. Безповоротні відходи — це:

А) відходи, які не можуть бути використані у виробництві продукції;

Б) відходи, які можуть бути використані тільки після вторинної їх переробки;

В) відходи, які не можуть бути використані на даному етапі технічного розвитку виробництва;

Г) відходи, які використовуються для виробництва продукції на високопродуктивному устаткуванні.

22. Втрати — це та частина матеріалу, що не може бути використана на даному етапі технічного виробництва:

А) вірно;

Б) невірно, оскільки це визначення відходів;

В) невірно, тому що втрати не використаються для виробництва продукції;

Г) невірно, оскільки втрати можуть бути тільки реалізовані.

23. Для визначення норм і нормативів витрат матеріальних ресурсів застосовують такий метод розрахунку:

А) розрахунково-експериментальний;

Б) розрахунково-статистичний;

В) дослідно-статистичний;

Г) розрахунково-аналітичний.

24. Процес визначення мінімальної, але достатньої для нормального протікання виробничого процесу величини оборотних коштів на підприємстві — це:

А) нормування оборотних коштів;

Б) планування оборотних коштів;

В) прогнозування оборотних коштів;

Г) аналіз оборотних коштів.

25. Норматив виробничих запасів складається з:

А) нормативу поточного запасу, страхового і надзвичайного;

Б) нормативу поточного запасу, надзвичайного і підготовчого;

В) нормативу страхового запасу, підготовчого і поточного;

Г) нормативу страхового запасу, тактичного і стратегічного.

26. Коефіцієнт наростання витрат (Кн.в.) визначається таким чином:

А)

![]() ; В)

; В)![]() ;

;

Б)

![]() ;

Г)

;

Г)![]() .

.

27. Коефіцієнт наростання витрат використовується для визначення нормативу:

А) виробничих запасів;

Б) незавершеного виробництва;

В) витрат майбутніх періодів;

Г) доходів майбутніх періодів.

28. Витрати майбутніх періодів — це:

А) нормовані оборотні кошти;

Б) ненормовані оборотні кошти;

В) активні основні кошти;

Г) виробничі основні кошти.

29. Дебіторська заборгованість відноситься до:

А) витрат підприємства;

Б) оборотних коштів підприємства;

В) необоротних коштів підприємства;

Г) доходів підприємства.

30. Кількість витрат окремого елемента матеріальних ресурсів для виробництва продукції — це:

А) норма витрат;

Б) норматив витрат;

В) директивні витрати;

Г) прогнозовані витрати.

31. Залишки матеріальних ресурсів, які можуть знайти застосування на даному підприємстві для допоміжних виробничих потреб, або можуть бути реалізовані іншим підприємством або населенню — це:

А) зворотні відходи;

Б) беззворотні втрати;

В) беззворотні відходи;

Г) втрати.

32. Науково-обґрунтований метод розрахунку норм за даними проектно-конструкторської та іншої технічної документації — це:

А) проектно-аналітичний;

Б) звітно-статистичний;

В) розрахунково-аналітичний;

Г) експериментальний.

33. Оборотні кошти — це:

А) активи підприємства;

Б) пасиви підприємства;

В) власний капітал підприємства;

Г) прибуток підприємства.

34. До оборотних коштів не належать:

А) тара і паливо;

Б) запасні частини для ремонту;

В) верстати;

Г) грошові кошти.

35. Структура оборотних коштів — це:

А) їх склад за елементами;

Б) частка кожного елемента у загальному обсязі оборотних коштів;

В) співвідношення між вартістю оборотних фондів і фондів обігу;

Г) різниця між вартістю оборотних фондів і основних фондів.

36. Незавершене виробництво — це:

А) незакінчена обробкою продукція на складі;

Б) вартість продукції з незакінченою обробкою, яка знаходиться у цеху;

В) незакінчена продукція: на робочому місці, у технічному контролі, на складі готових деталей;

Г) залишки оборотних фондів на складі на кінець періоду.

37. Незавершене виробництво входить до складу:

А) оборотних фондів;

Б) фондів обігу;

В) витрат майбутніх періодів;

Г) основних фондів.

38. Норма забезпеченості виробничими запасами у днях включає:

А) час на підготовку документів;

Б) сезонний запас;

В) підготовчий запас;

Г) технологічний запас.

39. Основним показником використання матеріальних ресурсів є:

А) коефіцієнт оборотності;

Б) період обороту;

В) відносна матеріаломісткість;

Г) коефіцієнт використання ресурсів.

40. Розрізняють такі запаси матеріальних ресурсів:

А) транспортні та поточні;

Б) внутрішньовиробничі;

В) точки замовлення;

Г) квартальні.

41. Основні шляхи скорочення норм виробничих запасів матеріальних ресурсів такі:

А) скорочення періоду поставки;

Б) розвиток прямих господарських зв’язків;

В) розрахунки чеками;

Г) розрахунки грошовими коштами.