Технология выполнения задания

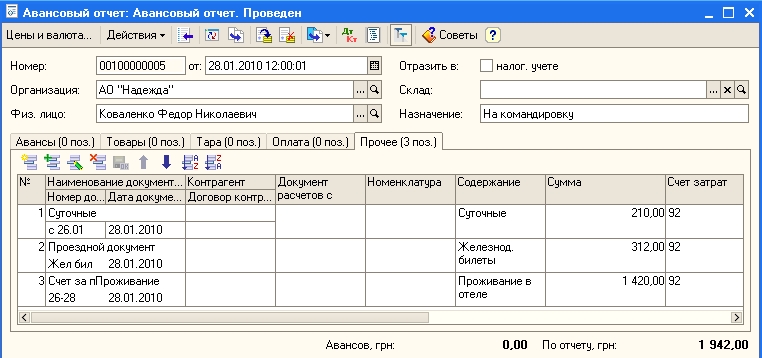

Откройте Авансовый отчет (меню Касса).На вкладке «Прочее» заполните реквизиты: Наименование документа, подтверждающего расходы; Содержание; Сумма; без % НДС; Счет расходов; Аналитику.

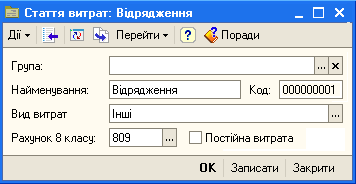

Внимание! Расходы отражаются на счетах расходов в зависимости от назначения командировки. Так, расходы командированных работников производственных цехов отражаются на счете 91 «Общепроизводственные расходы», работников занятых сбытом продукции - на счете 93 «Расходы на сбыт», работников аппарата управления, обслуживания производства - на счете 92 «Административные расходы».

Заполнение реквизита «аналитика» требует указать подразделение организации в котором сотрудник работает (Офис) и статью расходов (которую нужно создать, добавив новую запись. Счет 92 «Административные расходы».Статья затратПрочие затраты Командировочные расходы.

И

Оформите самостоятельно возврат задолженности в кассу на сумму 58 грн. с помощью документа «Приходный кассовый ордер», вид операции документа Возврат средств подотчетным лицом, внесите необходимые реквизиты.

В Журнале проводок просмотрите проводки по счету 37

Анализ расчётов с подотчетными лицами

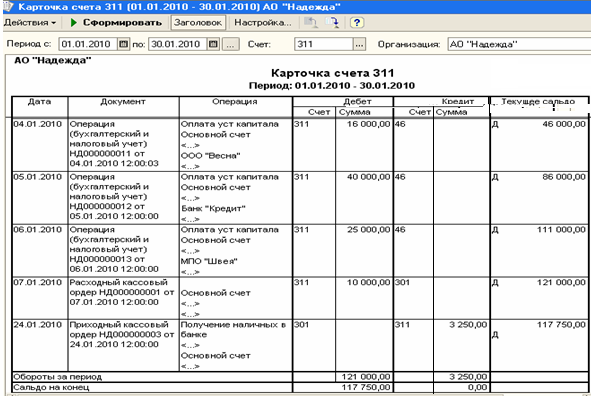

В ведомости «Карточка счёта», сформированной по счёту 30, в хронологическом порядке отражаются операции по кассе, произведённые в отчётный период.

Сумма по операциям прихода отражены в графе «Дебет», суммы по операциям расхода – в графе «Кредит». Рядом с суммами указывается номер корреспондирующего счёта. В ведомости видны также остатки по кассе на начало и конец периода.

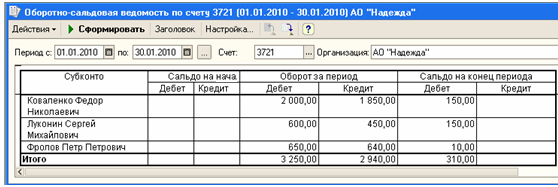

Проведём анализ расчётов с подотчётными лицами на счёте 372, сформировав Оборотно – сальдовую ведомость по счёту 3721. В ведомости представлены дебетовый оборот на сумму 3250 грн. и кредитовый оборот на сумму 2940 грн. В результате на конец периода зафиксировано дебетовое сальдо в размере 310 грн. Это свидетельствует о наличии дебиторской задолженности, т.е. подотчётные лица должны предприятию сумму 310 грн.

Чтобы проанализировать задолженность каждого подотчетного лица нужно, находясь в режиме оборотно – сальдовой ведомости, подвести курсор мыши на конечное сальдо счёта 3721 и, когда он превратится в «лупу», сделать двойной щелчок мышью. Из предложенного списка форм нужно выбрать «Ведомость по субконто» и сформировать для всех субконто.

Н

Задание 4.10. Оформите самостоятельно возврат задолженности в кассу каждого подотчетного лица с помощью документа «Приходный кассовый ордер». Просмотрите ведомость «Карточка счета 30".

Контроль выписок банка.

Д

Е

Лабораторная работа № 5

Тема: Автоматизация учета расчетов с поставщиками .

Цель работы: - научиться ведению учёта расчётов с поставщиками;

- научиться формировать платёжные документы.

Краткие теоретические сведения

Учет расчетов с поставщиками

Наиболее часто в практике хозяйственной деятельности имеют место расчеты за полученные товары и оказанные услуги, выполненные работы или окончательный расчет между поставщиком, подрядчиком, с одной стороны, и покупателем, заказчиком — с другой стороны. Расчеты с поставщиками, как правило, осуществляются в безналичной форме с помощью различных банковских операций.

Оправдательным документом для такого рода платежей являются счета, акты о приемке выполненных работ и др., на основании которых выписывается платежное поручение. Реквизиты документа-основания отражаются в платежном поручении.

Платёжное поручение - это указание банку, обслуживающему предприятие, перечислить указанную сумму указанному адресату для предписанных целей.

В качестве целей платежей могут выступать:

расчеты за полученные товары, услуги, выполненные работы;

предварительная оплата за предстоящие поставки товаров, оказание услуг, выполнение работ;

оплаты, производимые по нетоварным операциям: платежи налогов, отчисления в фонды, перечисления денежных средств на счета сотрудников и пр.

Выписка платёжного поручения не сопровождается формированием проводок, поскольку оно представляет собой лишь намерение осуществить платёж. И только после того, как с расчётного счёта предприятия банком списана указанная сумма, что подтверждается выпиской с расчётного счёта, производится отражение данного факта на счетах бухгалтерского учёта.

Оплата и окончательный расчет за полученные товары оформляются проводкой в дебет счета 631 «Расчеты с отечественными поставщиками», кредит счета 311 «Расчетный счет».

Также в хозяйственной практике имеет место предварительная оплата за еще не полученные товары или авансовые платежи за еще не выполненные работы. Оправдательным документом для выплаты авансов служит договор. Предприятие, получившее аванс, выплачивает в бюджет с суммы аванса НДС, поскольку авансовые платежи включаются в облагаемый оборот. Выданный аванс отражается в бухгалтерском учете записью в дебет счета 3711 «Расчеты по авансам выданным», кредит счета 311 «Расчетный счет».

Из настройки плана счетов видно, что, на счетах расчётов с поставщиками организован аналитический учёт в двух аналитических разрезах “Контрагенты” и “Договора”.

Вид субконто “Договора ” представлен в виде справочника, содержащего сведения о документах, являющихся основанием для расчётов. Такими документами могут быть договора, счета, акты и т.п. Данный справочник имеет наименование “Договора”, но в него могут заноситься сведения о любых других видах документов. Наличие данного аналитического разреза позволяет в любой момент времени получить информацию о состоянии взаиморасчетов с предприятиями по каждому из договоров.

Справочник «Договора» является подчиненным справочнику «Контрагенты». Это значит, что каждое значение этого справочника принадлежит к конкретному элементу справочника «Контрагенты». В связи с этим для заполнения справочника «Договора» или обращения к нему сначала следует открыть справочник «Контрагенты», выбрать нужный элемент, а затем открыть справочник «Договора», в котором будут показаны элементы, относящиеся к конкретному контрагенту.