Технология решения задачи

Установите наличие ОС на 1 марта с помощью ведомости Карточка субконто. Выберите в качестве субконто Основные средства.Все ОС имеют начальное сальдо, которое равняется их первоначальной стоимости.

Начислите амортизацию.

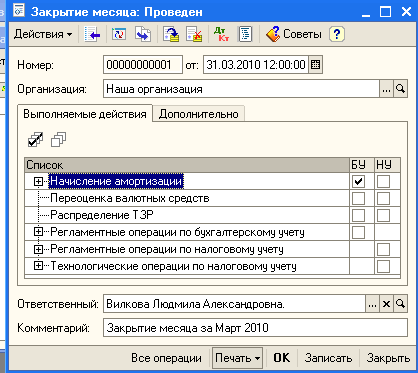

В меню Операции выполните команду Регламентные операции Закрытие месяца.

Введите Дату документа – 28 февраля, установите флажок — Начисление амортизации ОС.

С

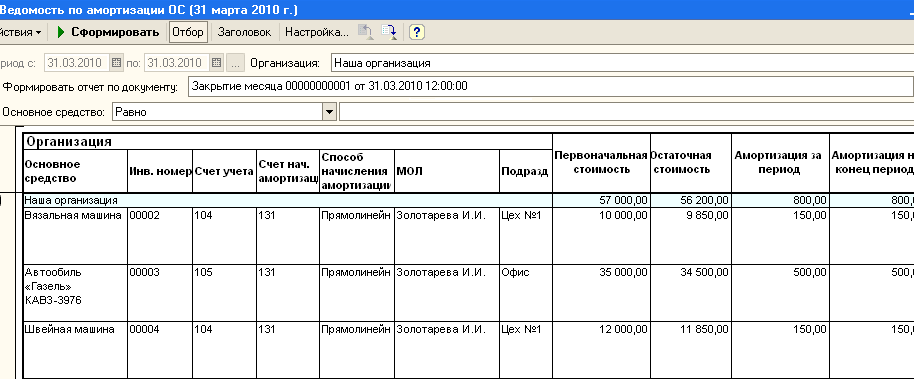

формируйте отчетВедомость по амортизации ОС (меню ОС - Ведомость амортизации ОС за период).

Просмотрите отражение амортизации в Журнале операций.

Перемещение основных средств

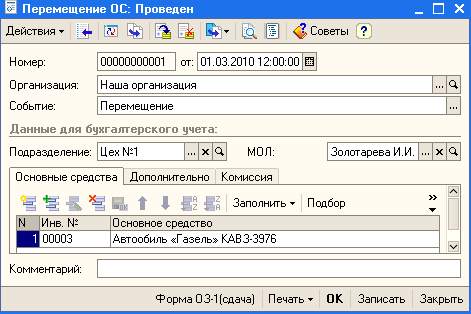

Задача 8.6. Оформите перемещение Автомобиля в Цех № 1.

Воспользуйтесь документом «Перемещение ОС» из меню ОС.

З

аполните реквизиты нового документа:

- Дата перемещения;

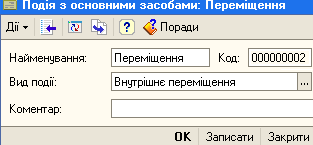

- Событие - создайте новое событие с соответствующим видом (см. рис.);

- Подразделение в которое происходит перемещение;

- МОЛ на которое переводятся материальные обязательства;

- В табличной части укажите ОС- Автомобиль.

Запишите документ и просмотрите его печатную форму. Нажмите кнопку ОК.

Просмотрите сведения об ОС (меню ОС). Обратите внимание на местонахождение транспортного средства Автомобиль.

О

ткройтеОборотно-сальдовую ведомость. Выполните анализ счетов 10, 15, 40, 46, 92; осмотрите карточки их субконто.

Лабораторная работа № 9 Тема: Автоматизация учета мнма и нематериальных активов.

Цель работы: - научиться проводить операции учета по поступлению, движению и начислению износа (амортизации)МНМА;

- научиться оформлять соответствующую докуметы;

Краткие теоретические сведения. Подсистема «Малоценные активы»

Подсистема «Малоценные активы (МНМА и МБП)» предназначена для ведения группового количественного учета:

- Малоценных необоротных материальных активов (МНМА). Согласно инструкции по использованию плана счетов для таких активов возможен количественный учет при условии начисления амортизации в первом месяце использования указанных объектов в размере 100% их стоимости.

- Малоценные и быстроизнашивающиеся предметы (МБП), т.е. активы со сроком полезного использования до одного года, так же как и необоротные активы, используемые многократно и свои свойства растрачивают постепенно, но из-за их многочисленности и незначительной стоимости их учитывают в составе оборотных средств. Такие активы списываются с баланса предприятия на расходы (т.е. исключаются из состава активов) и учитываются дальше балансом в оперативном количественному учете.

В БУ границу «малоценности» предприятие может установить самостоятельно, но чаще устанавливают ее в 1000 грн.

Малоценные активы по сроку службы делятся на активы, срок службы которых больше 365 дней, - МНА (учитываются на счете 112 в соответствии с П (С) БУ 7) и активы, срок службы которых меньше 365 дней, - МБП, которые учитываются на счете 22 и относятся к запасам.

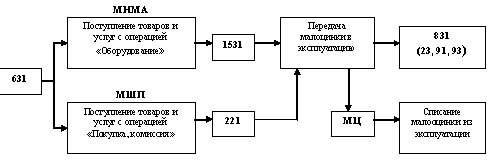

В программе «1С» покупка МНМА с оформлением их на склад, они являются запасами и для них ведется складской партийный учет, отражается документом «Поступление товаров и услуг» с видом операции «Оборудование» и списком ТМЦ в закладке Оборудование. В БУ формируются проводки в дебет счета 1531 (схема). Поступление МБП отражается аналогично, но список ТМЦ - в закладке Товары. При этом в бухгалтерском учете проводка формируются в дебет 221. Перечень МНМА и МБП хранится в справочнике «Номенклатура».

Ввод в эксплуатацию малоценных активов производится документом «Передача малоценных активов в эксплуатацию», при этом стоимость объекта списывается на расходы путем начисления 100% амортизации (эти данные хранятся на счете 09). С целью учета таких ТМЦ в эксплуатации формируется проводка в дебет забалансового счета МЦ по ответственным работникам, объектом и его назначением для использования партией.

Стоимость оприходованных, но не введенных в эксплуатацию материальных ценностей участвует в специализированном учета прироста / убыли балансовой стоимости запасов, предусмотренной п. 5.9 Закона о прибыли. При передаче таких материальных ценностей в эксплуатацию на их стоимость уменьшается балансовая стоимость запасов на конец отчетного периода.

Для описания правил и параметров учета МНМА и МБП после ввода в эксплуатацию используется справочник «Назначение использования», подчиненный справочнике «Номенклатура». В элементах справочника «Назначение использования» задается срок использования объекта и определяется к какой учетной группе (вида малоценки) относится актив. Это влияет на счета его бухгалтерского учета в эксплуатации. Также здесь, путем указания ссылки на элемент справочника «Способы отражения расходов на амортизацию», задается аналитика учета затрат по списанию стоимости малоценного актива в момент передачи в эксплуатацию. Срок полезного использования малоценного актива, используется для визуального контроля в отчетах.

Износ МНМА в размере их стоимости учитывается на счетах:

1322 «Износ других необоротных материальных активов (количественно)» - в разрезе номенклатуры;

09 (забалансовый) «Амортизационные отчисления» - в разрезе видов использования амортизации.

В учете МА может проводится перемещение активов между МОЛ и их списание.