Подсистема «Нематериальные активы»

Подсистема «Нематериальные активы (НМА)» предназначена для ведения учета:

Нематериальных активов (счет учета - 12);

Капитальных инвестиций на приобретение и / или изготовление нематериальных активов (счет учета - 154).

Учет всего жизненного цикла объектов (НМА) ведется только с помощью специализированных документов подсистемы. В типовой конфигурации возможны следующие операции с НМА: покупка, ввод в эксплуатацию, начисление амортизации, перемещение, модернизация, инвентаризация, выбытие.

Перечень нематериальных активов хранится в справочнике «Нематериальные активы». Учет капитальных инвестиций в нематериальные активы может вестись как:

- Учет купленных активов - пообъектно на счете 1541 «Приобретение нематериальных активов» в разрезе нематериальных активов;

- Учет затрат на создание активов - на счете 1542 "Изготовление нематериальных активов» в разрезе объектов строительства и статей затрат.

Накопление начисленной амортизации происходит в разрезе нематериальных активов и отражается по кредиту счета 133 «Накопленная амортизация нематериальных активов».

Также предусмотрено хранение информации о подразделениях и материально-ответственных лиц, за которыми закреплены нематериальные активы. Эта информация хранится в регистре сведений «Местонахождение НМА (бухгалтерский учет)».

Для оформления покупки готовых к использованию НМА предназначен документ «Поступление НМА».

Для отражения операций постановки НМА на учет (ввод в эксплуатацию) используется документ «Принятие к учету НМА». В документе для объекта НМА устанавливаются основные характеристики, влияющие на отображение объекта в учете (счет учета, счет начисления амортизации), способы и параметры расчета амортизации, шаблон проводок для отражения амортизации в составе расходов. Эта информация фиксируется в регистре сведений.

Задача 9.1. Отобразите в информационной базе приобретение предприятием «Надежда» малоценных необоротных материальных активов 17.03.2010 г. у фирмы «Мебель»:

стулья на - на сумму 3600 грн. (30 шт. по 120 грн.), НДС включен в стоимость. 18.03.2011р. в офис передано 23 стула.

стол однотумбовый - на сумму 1350грн. (3 шт. по 450грн.), НДС включен в стоимость. 18.03.2011р. столы переданы в офис -2 шт., в цех № 1 - 1 шт.

Сделайте анализ бухгалтерской отчетности.

Приобретение мнма Решение

Покупка стульев и столов и передача их для использования предполагает выполнение 3х операций с соответствующими проводками:

|

№ п/п |

Дата операции |

Операция |

Счета |

Сумма, грн. |

Документ | |

|

Дт |

Кт | |||||

|

1 |

17.03.2010 |

Получение от продавца фирмы «Мебель»: стулья (30 шт.), столы (3 шт) |

1531 |

631 |

4950 |

Приходная накладная (Поступление товаров и услуг – Оборудование) |

|

2 |

18.03.2011 |

Оплачен счет продавца фирмы «Мебель» |

631 |

311 |

4950 |

Выписка банка (платежное поручение исходящее) |

|

3 |

18.03.2011 |

Переданы: стулья (23 шт.), столы (3 шт.) Списание 100% стоимости однотипных объектов. |

МЦ |

|

4110 |

Накладная по ф. №М-11 (Передача малоценных активов в эксплуатацию) |

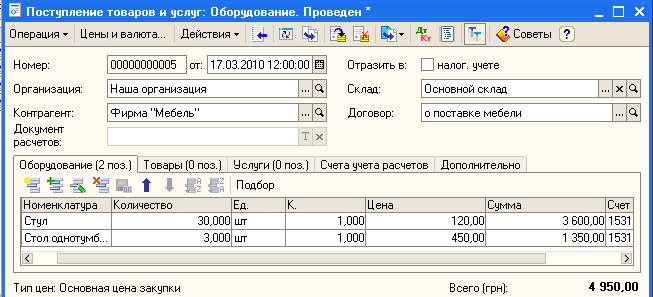

Оформите приходную накладную по факту оприходования на склад стульев, для этого воспользуйтесь документом «Поступление товаров и услуг». Вид операции «Оборудование».

Заполните документ необходимыми реквизитами:

Введите дату документа - 17.03.2010;

Оформите контрагента- поставщикфирма«Мебель»,которого нужнодобавитьв справочникКонтрагенты:

Наименование

«Мебель»

ИНН

2375441290

Код по ЕГРПОУ

22287349

Банковский счет

Вид счета – расчетный, номер счета – 77845632110007, в банке ВАТ "ПУМБ", г.Харьков

Договор с контрагентом

Измените наименование основного договора на Поставка мебели №236, вид договора – с поставщиком, от 17.03.2010, тип цены – закупочная.

Снимите отметку отражения в налоговом учете;

Склад - Основной склад;

Договор - Поставка мебели № 236;

На вкладке Оборудование - выберите необходимое оборудование из номенклатуры (введите в группу Оборудование к установке группу Мебель и в неё столы и стулья);

% НДС - без НДС, Счет учета с контрагентом - 631, поставьте отметку «НДС входит в стоимость»;

Р

ассмотритеКарточку счета 153 за период работы предприятия.

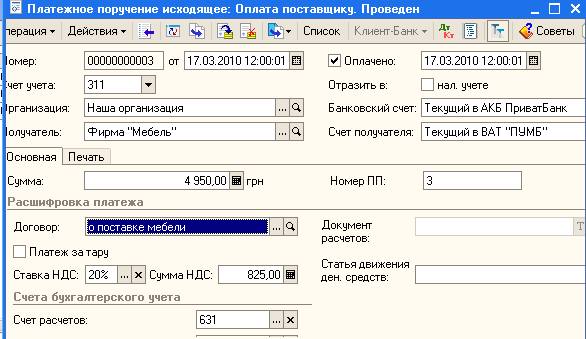

Для выписки платежного поручения воспользуйтесь документом «Платежное поручение исходящее». Вид операции «Оплата поставщику».

Заполните реквизиты нового документа: Получатель, Договор, Счет получателя, сумма, ставка НДС, Ответственный.

П

росмотрите печатную форму документа нажатием на кнопку «Платежное поручение».

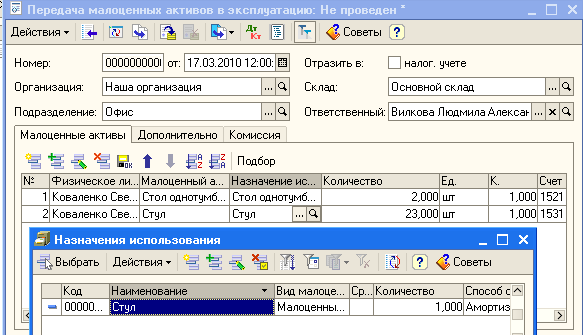

Ввод в эксплуатацию малоценных активов производится документом «Передача малоценных активов в эксплуатацию» (меню Операции Документы).

Заполните документ данными:

Подразделение - в которое выполняется передача -Офис; Дата

Н

а вкладкеМалоценные активы - поля: Физическое лицо, Количество, Счет.

Малоценный актив - выберите из справ «Номенклатура»,

В окне Назначение использования - добавьте новую запись.

Проведите документ и закройте форму - кнопка OK.

4. Откройте Журнал операций и просмотрите примененные счета для начисления амортизации стульев в документе «Передача малоценных активов в эксплуатацию».

5. Откройте Оборотно-сальдовую ведомость. Выполните анализ счетов 11, 13, 15, 31, 63, 92 и забалансового счета МЦ за период с 17.03.2010 по 18.03.2010; просмотрите Карточки их субконто.