Анализ информации: обороты между субконто.

В

Перед формированием подобной ведомости необходимо предварительно определить два субконто. Первое из них называют ведущим, второе корреспондирующим. Результатная ведомость раскрывает обороты между ведущим и корреспондирующим субконто за некоторый период. Рассмотрим на примере конкретной задачи.

Задача 7.3.

Определить, какие основные средства и на какие, суммы были внесены учредителями в качестве взноса в уставный капитал.

Решение

И

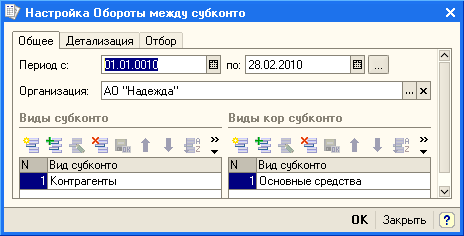

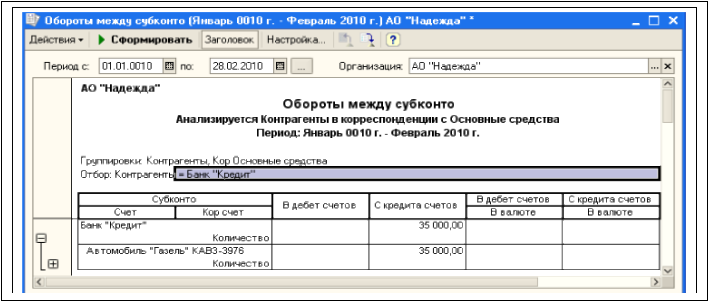

з менюОтчеты вызовите ведомость Обороты между субконто. Появится окно для настройки параметров отображения информации.

При нажатии на кнопку Настройка откроется дополнительное окно, в котором нужно выбрать анализируемые субконто Контрагенты и Основные средства.

Выберите закладку Отбор введите уточняющую информацию, а именно, например Банк «Кредит».

Нажмите на кнопку Сформировать.

Задача 7.4.

С

Задача 7.5. Определите задолженность учредителя Банк «Кредит» по взносам в уставный капитал, оставшуюся после взноса автомобиля.

Р ешение

Задача 7.6.

Сформируйте ведомость Анализ субконто, раскрывающую, какие основные средства и на какую сумму были переданы учредителем Ивановым в качестве взноса в уставный капитал.

Лабораторная работа № 8 Тема: Покупка ос. Перемещение. Расчет амортизации в «1с».

Цель работы: - научиться ведению учёта при покупке ОС;

- научиться начислять амортизацию.

Краткие теоретические сведения.

П

Д 311 К

Д 631 К Д 1521 К Д 104

К

Стоимость ОС,

Стоимость ОС Стоимость ОС

Стоимость ОС

Включая

НДС

Оплата

Поступление Ввод в

эксплуатацию

Д

644 К

НДС

Поступление риобретение

основных средств за плату отображается

бухгалтерскими записями на сумму покупки

в дебет счета 1521

«Приобретение (изготовление) основных

средств» и кредит счета 631 «Расчеты с

отечественными поставщиками». Одновременно

формируется бухгалтерская запись на

сумму НДС в дебет счета 644 «Налоговый

кредит» и кредит счета 631.

риобретение

основных средств за плату отображается

бухгалтерскими записями на сумму покупки

в дебет счета 1521

«Приобретение (изготовление) основных

средств» и кредит счета 631 «Расчеты с

отечественными поставщиками». Одновременно

формируется бухгалтерская запись на

сумму НДС в дебет счета 644 «Налоговый

кредит» и кредит счета 631.

Оборудование, требующее монтажа или наладки, до начала работ учитывается на счёте 151 «Капитальное строительство», а после передачи в монтаж включается в объём выполненных капитальных вложений и отражается по дебету счёта 152.

В налоговом учете оборудование учитывается на счете ОБ «Оборудование» по объекту прироста убыли запасов «Оборудование на складах (в "декларации о прибыли" не используется)». Номенклатура, учитывающаяся как запас в налоговом учете, в монтаж передана быть не может. Если для монтажа необходимы дополнительные материалы из числа запасов в налоговом учете их можно списать документом «Требование-накладная».

Для принятия оборудования или объекта строительства к учету в качестве основного средства используется документ «Ввод в эксплуатацию ОС» (меню «ОС»).

Амортизационные отчисления осуществляют, исходя из балансовой стоимости ОС и норм амортизационных отчислений. Учет амортизационных отчислений осуществляется путем их записи на счетах учета расходов на производство. На вновь принятые ОС износ начисляют с 1 числа месяца, который следует за месяцем ввода в эксплуатацию.

Затраты по амортизации ОС могут быть отнесены по нескольким статьям затрат. В справочнике способов отражения расходов по амортизации перечислен список возможных способов отнесения амортизационных начислении на затраты. Например, износ оборудования списывается на счёт 131 «Износ основных средств» и счет 92 «Административные затраты». Износ транспортных средств списывается на счёт 2801 «Транспортно-заготовительные расходы».

Способ, который будет использоваться для отражения расходов по амортизации ОС, должен быть установлен при вводе в эксплуатацию ОС, и может быть впоследствии изменен с помощью документа «Изменение способа отражения расходов по амортизации ОС» (меню «ОС» «Параметры амортизации» — «Изменение способа отражения расходов по амортизации ОС»).

В «1С: Бухгалтерия 8» реализовано несколько способов начисления амортизации:

прямолинейный способ;

производственный (пропорционально объему продукции (работ));

способ уменьшения остатка; и др

Для расчета амортизации требуется учет тех или иных параметров амортизации. Например, для прямолинейного метода нужно знать срок полезного использования, для способа уменьшения остатка срок использования.

Если при расчете амортизации за месяц согласно выбранному способу сначала рассчитывается годовая сумма амортизации, то для расчета месячной суммы можно указать график распределения годовой суммы амортизации по месяцам. Указание такого графика дает возможность учесть, например, сезонность эксплуатации основного средства. Графики амортизации могут быть установлены при вводе в эксплуатацию и изменены в дальнейшем с помощью документа «Изменение графиков амортизации ОС». Сам график распределения годовой амортизации указывается в справочнике «Годовые графики амортизации ОС» (меню «ОС» «Параметры амортизации» «Годовые графики амортизации ОС»).

В налоговом учете по налогу на прибыль порядок включения стоимости ОС в состав расходов может быть следующим:

Начисление амортизации в составе налоговой группы основных фондов;

Списание из состава запасов при вводе в эксплуатацию;

Стоимость не включается в расходы, если ОС является непроизводственным.

Если стоимость ОС включается в состав расходов по налоговому учету путем начисления амортизации, необходимо указать:

налоговую группу ОС;

признак начисления амортизации, если по группе ведется учет по отдельным объектам основных средств.