Розділ 4. Хміль, тютюн і махорка

![]()

§ 1. Стан ринку та особливості виробництва тютюнових виробів.

§ 2. Особливості державного регулювання тютюнової галузі в Україні.

§ 3. Сучасне уявлення про тютюн – як сировину для тютюнових виробів.

§ 4. Особливості технології переробки сировини та матеріалів для виробництва тютюнових виробів.

§ 5. Класифікація та споживні властивості сировини тютюну.

§ 6. Сучасне уявлення про махорку та особливості її вирощування.

§ 7. Оцінювання якості тютюнової сировини і махорки.

§ 8. Хміль – як сировина у пивоварінні.

Запитання для самоконтролю.

Тестові завдання.

Ситуаційні задачі.

§ 1. Стан ринку та особливості виробництва тютюнових виробів

Тютюн для куріння люди споживають понад дві тисячі років, тому спочатку звичай курити був поширений в Америці. Однак пальму першості, як виробник культурних сортів тютюну, до нині виборюють між собою Болівія, Аргентина, Китай та інші країни Америки й Азії.

Насіння тютюну вперше було завезено в Європу в 1518 р. У лісабонських королівських садах тютюн вирощували спочатку як декоративну екзотичну рослину, а потім - для куріння. Дуже швидко він розповсюдився по всій території Португалії та Іспанії. В Індію, Японію, Індонезію та інші країни Азії тютюн потрапив тільки в ХV ст. В Україні його вирощують з початку ХVШ ст.

В 1998 р. площа під тютюном у світі становила 4,7 млн. га. Понад третину світової площі під цією культурою має Китай. На Китай, Індію, США, Бразилію й Туреччину припадає від 65 до 70% світової площі під тютюном. У 2006 р. посівні площі під тютюном займали понад 4020 тис. га при середній врожайності 1725 кг/га. Найвища врожайність досягнута в Іспанії – 3021 кг/га.

У світовій торгівлі вагоме місце посідає імпорт і експорт тютюнового листа. Найбільша частка в експорті цієї сировини припадає на Бразилію, Зімбабве, Туреччину, Індію, Китай, Грецію та Аргентину.

Найбільшими імпортерами тютюнового листа є, тис. т.: Росія – 275,0, Німеччина – 246, США – 220.

Курці усього світу, а їх більше 1,1 мільярда (близько третини населення світу у віці 15 років і більше), щорічно купують від 4 до 5 трильйонів цигарок (близько 1650 сигарет на кожного мешканця планети), витрачаючи на це 85100 мільярдів доларів. Щорічно споживання сигарет у світі зростає на 2,1%, тобто швидше ніж народжуваність населення планети.

Рівень поширення паління серед українських жінок становить 20% і постійно зростає. Тенденції щодо рівня поширення паління серед жінок протилежні відповідним тенденціям серед чоловіків: освіченіші, заможніші жінки й ті, хто живе у великих містах, палять частіше, ніж менш освічені жінки з низьким рівнем доходів, які живуть у сільській місцевості. Рівень поширення паління серед жінок у Західному і Північному регіонах (12- 14%) майже вдвічі нижчий за рівень поширення паління у Східному і Південному регіонах країни та Києві.

Зі зростанням доходів населення змінюються також місця, де споживачі найчастіше купують цигарки. Все більше населення надає перевагу організованим місцям торгівлі: спеціалізованим кіоскам, продуктовим магазинам та супермаркетам. За рахунок цього обсяги тіньового ринку тютюнових виробів також мають тенденцію до скорочення, і за підсумками 2005 року складають близько 2%.

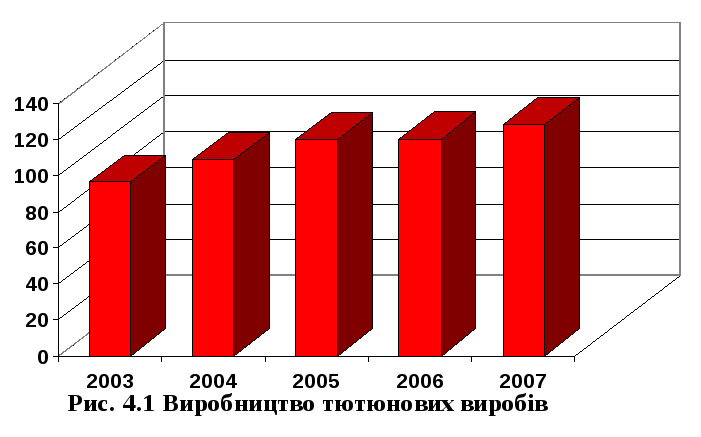

Виробництво тютюну в Україні зменшується з року в рік. Стан виробництва тютюнових виробів в Україні представлено на рис.4.1. Найбільш урожайним був 1982 рік – 36,0 тис.т. В 1986 році виробництво тютюну в Україні становило 26,0 тис. т., що забезпечило завантаження тютюнових фабрик на 40-50%. У 1997 р. в Україні було продуковано тільки 6 тис. т., а в 1998 р.– не більше 2 тис. т.

О станніми

десятиліттями тютюнова галузь України,

порівнюючи здев'яностими

роками, зазнала певного покращення.

Звісно, що її подальший розвиток

залишається під сумнівом, однак перші

практичні кроки по налагодженню

вітчизняного виробництва засвідчують

прогресію тютюнової галузі

та визнання української продукції на

міжнародному рівні. Тютюнові виставки

в Амстердамі, Берні, Бресті, до участі

у яких долучилися українські представництва

потужних світових тютюнових компаній:

"Реемтсма-Київ", "Р.

Дж. Рейнолдс Тобакко-Львів",

"ВАТ-Прилуки", Харківська тютюнова

фабрика

(СП з Philip

Morris)

довели, що їхня продукція за якістю

відповідає міжнародним вимогам ЄС і

є конкурентоспроможною.

станніми

десятиліттями тютюнова галузь України,

порівнюючи здев'яностими

роками, зазнала певного покращення.

Звісно, що її подальший розвиток

залишається під сумнівом, однак перші

практичні кроки по налагодженню

вітчизняного виробництва засвідчують

прогресію тютюнової галузі

та визнання української продукції на

міжнародному рівні. Тютюнові виставки

в Амстердамі, Берні, Бресті, до участі

у яких долучилися українські представництва

потужних світових тютюнових компаній:

"Реемтсма-Київ", "Р.

Дж. Рейнолдс Тобакко-Львів",

"ВАТ-Прилуки", Харківська тютюнова

фабрика

(СП з Philip

Morris)

довели, що їхня продукція за якістю

відповідає міжнародним вимогам ЄС і

є конкурентоспроможною.

Вирощування махорки в Україні є доволі налагодженим процесом. Тому висока врожайність цієї рослини виправдовує співвідношення матеріальних затрат і праці. Однак, залишається актуальною проблема оновлення технічного устаткування і вдосконалення способу обробки цієї вибагливої рослини.

Загалом, прогнози експертів стосовно стану розвитку тютюнової галузі найближчим часом є не надто оптимістичними. Основним чином через державний тиск, контрабанду, високу часткум іноземних інвестицій існує ризик, що інфраструктура українського тютюнового ринку буде повністю зруйнованою, оскільки попаде в цілковиту залежність від іноземного капіталу, тіньового бізнесу. Тому держава повинна знайти оптимальні важелі регулювання і контролю виробництва тютюнових виробів, щоб подолати і не допустити поглиблення кризових явищ у цій сфері.

Згідно соціологічного дослідження в Україні палять 12 мільйонів або майже 40% працездатного населення України. Спостерігається тенденція до зниження тютюнопаління, спричинена в основному впливом зовнішніх факторів. Тютюнова галузь є суттєвим джерелом доходу коштів до бюджету України. Однак державна політика спрямована на обмеження можливостей цієї галузі. Так, у першому півріччі 2006 року виробництво цигарок в Україні скоротилося на 3,6% порівняно з аналогічним періодом 2005 р. - до 54,92 млрд. од., експорт загалом становив 3,3 млрд шт. (2 млрд шт. з фільтром і 1,3 млрд шт. без фільтрової групи), або майже вдвічі менше порівняно з 2003 р. (6,4 млрд шт.). Збереглася ця тенденція і в 2007 р. Географія експорту експорту тютюнових виробів з України традиційна - майже всі колишні республіки СРСР. Третина всіх зовнішніх поставок українських тютюнових виробів (955 млн шт. у 2006 р.) припадає на Російську Федерацію.

Тютюновий бізнес у світі традиційно вважають високоприбутковим, а сигарети - високоліквідним товаром. Проте це не завадило українській тютюновій галузі в 2005 р. різко знизити виробництво. Стан виробництва продукції порівняно з 2000 р. (41,4 млрд шт.) зменшилось понад 41%. Від колишніх 82 млрд шт. на рік, зафіксованих за радянських часів, залишилося менше третини (24,3 млрд). Тютюнові фабрики, що їх за традицією фінансувала держава за залишковим принципом, потребували термінової реконструкції. Приватизація з перетворенням підприємств в акціонерні товариства, не могли дати необхідних коштів, зате давали надію на іноземні інвестиції. Останні, як згодом з'ясувалось, і вирішили долю українського тютюнового виробництва.

Український спадок від союзної тютюнової промисловості (частина підприємств працювала ще за часів царської Росії) складався з 11 тютюнових фабрик. П'ять з них: Феодосійська, Кам'янець-Подільська, Дніпропетровська, Одеська та Українська - так і залишилися сам на сам зі своїми проблемами. За підсумками першого кварталу, ці підприємства спромоглися випустити всього 832 млн сигарет і цигарок, що в 14 від 6 приватизованих підприємств. Приватизовані підприємства перетворилися згодом на СП із потужними тютюновими транснаціональними корпораціями (ТНК): "Реемтсма-Київ", "Реемтсма-Черкаси", "Р. Дж. Рейнолдс Тобакко-Львів", "Р. Дж. Рейнолдс Тобакко-Кременчук", "ВАТ-Прилуки", «Харківська тютюнова фабрика» (СП з Philip Могis).

Найбільших успіхів в Україні досягла німецька фірма Кёетіst. Вона спромоглася довести трудовим колективам на той час уже приватизованих Київської та Черкаської тютюнових фабрик, що спільний

бізнес

саме з нею принесе

їм найбільшу користь. У листопаді 1993 р.

та в січні 1994 р. створили

СП у Черкасах і Києві. Динамічне зростання

обсягів виробництва свідчить,

що 115 млн євро інвестицій на реконструкцію

Черкаської (50 млн євро) та будівництво

нової фабрики у Києві, в Корчуватому

(65 млн євро) використані дійсно ефективно.

бізнес

саме з нею принесе

їм найбільшу користь. У листопаді 1993 р.

та в січні 1994 р. створили

СП у Черкасах і Києві. Динамічне зростання

обсягів виробництва свідчить,

що 115 млн євро інвестицій на реконструкцію

Черкаської (50 млн євро) та будівництво

нової фабрики у Києві, в Корчуватому

(65 млн євро) використані дійсно ефективно.

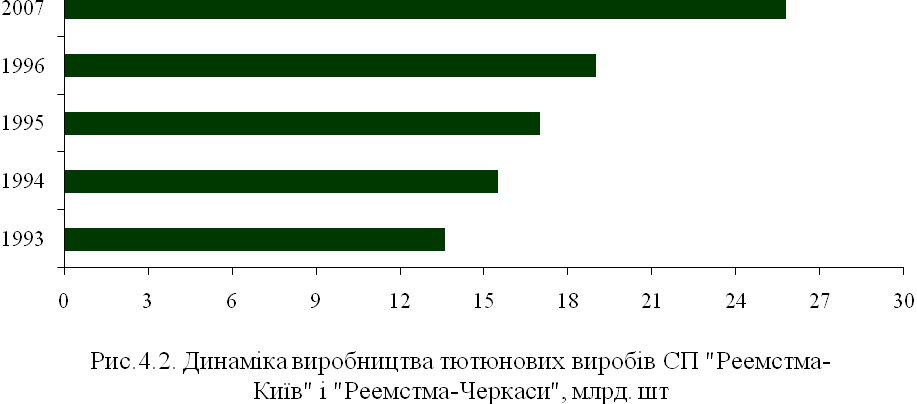

Якщо в 1993 році обидва підприємства випустили 13,6 млрд.шт. сигарет, то вже у 1994 р. - 15,5 млрд шт. Торік, як і передбачало керівництво "Реемтсма-Україна", перевершили 25-мільярдний рівень - 25,8 млрд шт. (рис.4.2).

Столична фабрика запропонувала ринку 11,5 млрд шт. сигарет, черкащани - 12,3 млрд шт. Річний приріст обсягів виробництва та продажів київського підприємства становив, відповідно, 32,7% та 30,6%, черкаського -51,7%, та 44,5%. За даними асоціації "Укртютюн", минулого року частка "Реемтсми" в загальноукраїнському виробництві сягнула 44,1% (за рік до того - 36,6%), у продаж поступило - з урахуванням експортних поставок - 43,5% (36,6%).

"Реемтсма" робить ставку на місцеве виробництво. Вже протягом двох років вона, на відміну від своїх більш відомих у світі колег у бізнесі, не купувала української ліцензії на імпорт сигарет і надалі не планує цього робити.

У листопаді 1993 р. «Львівська тютюнова фабрика» (проектна потужність - до 17 млрд шт. сигарет на рік) створила СП з "Р. Дж. Рейнолдс Тобакко", власником міжнародних марок сигарет Camel, Winston, Salen, що входять до десятки найпопулярніших у світі. На півроку раніше офіційно зареєстрували ще й акціонерне товариство "Р. Дж. Рейнолдс Тобакко-Кременчук".

Сьогодні загальні інвестиції у тютюнову галузь України становлять $25 млн. За даними незалежної дослідної фірми "Амер Нільсен", її частка на українському ринку в січні-лютому 2008 р. сягнула 21% (в січні-лютому 2003 р. - лише 10%). Хоча тут є істотна розбіжність з часткою, яку посідає "Р. Дж. Р" за обсягом виробництвом продукції (16% у 2003 р., за офіційною статистикою Укртютюну). Така розбіжність пояснюється тим, що досить значна кількість популярних марок сигарет від "Р. Дж. Р", «Санолдс Табакко» імпортується в Україну. З 2005 р. частка імпорту продукції постійно збільшується та розширюється асортимент, оскільки компанія витратила 170 тис. грн. на придбання ліцензії на імпорт. Досі про це дбали українські імпортери.

Компанія "Філіп Морріс" довго придивлялась до вітчизняного тютюнового ринку. Її представництво відкрилось в Україні ще в травні 1993 р. Акціонером «Харківської тютюнової фабрики» вона стала лише в 1994 р. Інвестиції, спрямовані на переозброєння виробництва, нині перевищили $30 млн. «Харківська тютюнова фабрика» перетворилась на підприємство повного циклу: від первинної обробки та соусування тютюну до пакування готової продукції. Якщо ще в 1994 році фабрика випускала 1,9 млрд шт. сигарет, то 2007 р. обсяги виробництва вже сягнули 7,8 млрд шт. 48% випущеної продукції – це сигарети з фільтром. Це найвищий показник серед підприємств з іноземними інвестиціями. У 2008 р. заплановано інвестувати ще $15-20 млн і довести випуск сигарет до 11-12 млрд шт.

Першою на український тютюновий ринок вийшла компанія ВАТ «British-American Tobacco». У 1993 р. вона створила СП із найперспективнішою в Україні «Прилуцькою тютюновою фабрикою». На реконструкцію ще нового підприємства вона витратила $35 млн. Уже в 1994 році СП випустило до 9 млрд шт. сигарет, або 18% виробів від усіх тоді вироблених у країні. Зауважимо, компанія зробила ставку не на випуск марок своїх сигарет добре відомих у світі Lucky Strike, НВ, Кеnt, а нових національних марок сигарет. Так, на додаток до традиційних "Прима" та "Польот" почали виробляти марки "Козак", "Гетьман", "Отаман". Усього в Прилуках сьогодні виробляють 17 марок сигарет (з фільтром -11, без фільтра - 6) у м'яких і твердих упаковках.

Проте найширший з-поміж вітчизняних заводів асортимент, як виявилось, ще не гарантія успіху. За три останні роки (2006-2007 р.р.) обсяги виробленої продукції майже не змінились: торік тютюнова компанія "ВАТ-Прилуки" виробила трохи більше 10 млрд шт. сигарет і має дуже низький відсоток виробів фільтрової групи (20,2%). Від'ємним виявився й відсоток приросту обсягів продажу за 2004 р. За даними "Амер Нельсен", частка ринку ВАТ у січні-лютому 2005 р. порівняно з січнем-лютим 2004 р. скоротилася з 22 до 13%. За результатами чотирьох місяців 2008 р. Прилуцька тютюнова фабрика утримує четверту позицію за обсягами виробництва продукції. В 2007 р. експорт вітчизняних тютюнових виробів загалом становив 3,3 млрд шт. (2 млрд шт. з фільтром і 1,3 млрд шт. безфільтрової групи), або майже вдвічі менше порівняно навіть з 2006 р. (6,4 млрд шт.). Збереглася ця тенденція і у 2007 р. За результатами першого кварталу, загальний експорт становив лише 3 млрд шт.

Протягом 2007 р. зменшились не тільки обсяги продажу тютюнових виробів за межі країни, але й кількість фабрик, що їх експортують. Якщо ще торік таких було 10 з 11, то нині - тільки 6 спромоглися реалізувати експортні контракти. Тютюнова фабрика "Реемтсма-Київ" у І кварталі 2008 р. експортувала 50,6 млн шт. сигарет, "Реемтсма-Черкаси" - 85,2, "Р. Дж. Рейнолдс Тобакко-Львів" - 30,4, "Р. Дж. Рейнолдс Тобакко-Кременчук" - 96,8, "ВАТ-Прилуки" - 34,5, Одеська тютюнова фабрика - 48,8.

Головна причина скорочення експорту сигарет в тому, що колишні країни-споживачі української продукції, з одного боку, започатковують та розвивають власне виробництво, а з іншого - всіма можливими способами намагаються захищати його від імпортерів. Обсяги ввезення регулюються різними тарифними методами, насамперед - митом. Наприклад, ввізне мито в країнах ЄС дорівнює 73,6% від митної вартості. Ще один механізм захисту вітчизняного виробника - диференційовані ставки акцизного збору: дешевші сигарети обкладають меншим акцизом. У Польщі запроваджено чотири рівні диференціації, в Росії - шість рівнів. Тим часом українське законодавство значно лояльніше до конкурентів вітчизняного виробника - мито становить 2,5 ЕКЮ або 10- 30% митної вартості залежно від ціни сигарет. Акцизний податок - 2 ЕКЮ за 1000 шт. - єдиний як для сигарет українського, так й іноземного виробництва.

З імпортом, здавалося б, усе зрозуміло. Продукція надходить через чорноморські порти Іллічівськ чи Маріуполь, а далі її везуть вантажівками до м. Дніпропетровськ або м. Київ. Другий варіант перевезення - напрямки з голландського міста Антверпена (велика перевалочна база в центрі Європи) автомобільним транспортом.

Нині кількість бажаючих займатись легальними поставками тютюнових виробів з-за кордону різко зменшилась. За даними Української асоціації підприємств-імпортерів тютюну, на початку 2008 р. в Україні було зареєстровано лише вісім імпортерів сигарет, з яких активно діють лише шість.

Оцінки нелегального імпорту в Україну значно різняться між собою. Різні експерти називають різні відсотки нелегальних поставок - від 40 до 80%, або, в натуральних показниках за 2006 р., від 10 до 22 млрд шт. сигарет. Здавалося б, які тут проблеми. Точно відомі обсяги вітчизняного виробництва - 54,5 млрд шт., знаємо експорт - 3,3 млрд шт., легальний імпорт - 8 млрд шт. Виходить, офіційними каналами внутрішній ринок отримав у 2006 р. 59,2 млрд шт. сигарет. Решта - контрабанда (варіанти нелегального виробництва в межах країни чи витоку з місцевих заводів безмарочної продукції відкидають усі експерти).

Аналізуючи світову практику, можна помітити закономірності поведінки "китів" тютюнового бізнесу в завоюванні закордонних ринків.

Спочатку експортують продукцію через місцеві фірми-дистрибутори, потім облаштовують власне представництво, започатковують виробництво, наймають агентів, що розповсюджують товар місцевих імпортерів. Нарешті, тільки-но законодавство дещо стабілізується, монополізовують імпорт. І Україна тут не виняток: "Філіп Морріс", "Р. Дж. Р", ВАТ планують незабаром до виробництва долучити імпорт. Лише "Реемтсма" зробила ставку виключно на виробництво. "Реемтсма" всіма силами відстоює вітчизняного виробника, тоді як у трьох інших сигаретних гігантів, здається, голова більше болить за імпорт, тобто за обсяги збуту своїх закордонних фабрик. Адже вони дають основні прибутки. Може тому не надто переймається, скажімо, "Філіп Морріс" значними обсягами нелегального імпорту її рідних і справді дуже популярних в Україні сигарет L&М та Магlbого. Найімовірніше, з економічної точки зору сьогодні це просто вигідно компанії. Всі ці нюанси, звичайно ж, вносять на ринок додаткове конкурентне напруження.

У сфері маркетингу товару компанії теж діють по-різному. Хоч це не завадило їм продовжувати виробляти у значних обсягах традиційно українські сигарети без фільтру "Приму" та "Ватру". Так, "Філіп Морріс" націлилась насамперед на випуск сигарет фільтрової групи: Chesterfield, Bond, "Союз-Аполлон", "Космос". За підсумками минулого року та першого кварталу 1998 р., має найвищу частку з виробництва сигарет з фільтром: відповідно 47,8 та 58,3%.

Компанія "Рейнолдс" намагається бути присутньою в усіх класах марок сигарет: традиційному, популярному, середньому, першому та вищому. Тому на додаток до "Ватри", "Прими", "Верховини" випускає ще й "Барс" з фільтром і без фільтра та "Львів" (80 мм). Серед сигарет king size в Україні компанія виробляє марки Monte Carlo, Magna, North Star та "Арсенал". Сектор сигарет найвищого гатунку закриває імпорт: Camel, Salem, Winston, More.

Заслуга "Реемтсми" не лише в тому, що нині в Україні випускає West light та інші ліцензійні й національні марки сигарет, а перш за все в розвитку вітчизняної "Прими". Остання має тепер не тільки фільтр і нову упаковку, а й істотно кращу якість.

Експерти тютюнового ринку прогнозують збереження рівня виробництва цигарок в Україні на рівні 110-120 млрд. одиниць на рік. Збільшення вітчизняного виробництва тютюнових виробів можливе лише за умови росту їх експорту, оскільки внутрішнє споживання вже протягом значного періоду часу залишається сталим.

Попит на тютюнові вироби і надалі тяжітиме до організованих місць продажу тютюнових виробів, а в його структурі зростатиме частка більш дорогих цигарок. Тому, конкуренція між існуючими виробниками-лідерами ринку в майбутньому посилиться.

Загалом, ринок тютюнових виробів в Україні має багаторічну історію, тому попит на ньому є сформованим і стабільним впродовж значного періоду часу. Коливання попиту залежать від зміни кількості населення країни. Протягом останніх років обсяг українського ринку тютюнових виробів оцінюється на рівні 90-92 млрд. од., тоді як обсяги виробництва коливаються в межах 110-120 млн. од. Решта - експортується переважно нелегально, оскільки обсяги легального експорту тютюнових виробів не перевищують 6% від загального величини виробництва.

У сфері виробництва тютюнових виробів конкуренція на ринку є значною. Вона зосереджена переважно між п'ятьма найбільшими компаніями -світовими лідерами виробництва цигарок, які приватизували найбільші українські тютюнові фабрики. Конкуренція між зазначеними виробниками на українському ринку має тенденцію до загострення, оскільки за рахунок збільшення доходів населення, темпи росту споживання цигарок у натуральному вимірі зменшуються (у всьому світі існує обернена залежність між зазначеними факторами). При цьому, споживачі з більшим доходом починають переходити на цигарки інших категорій, тому компанії-виробники отримують можливість конкурувати за нових споживачів. Збільшення доходів населення також впливає на культуру купівлі тютюнових виробів, тому протягом останніх років частка вуличної торгівлі в структурі реалізації зазначених товарів має чітку тенденцію до скорочення.