Вартість і структура фінансового капіталу.

У ринковій економіціфінансовий (грошовий) капітал розглядається як товар, який має свою вартість чи ціну. Оцінка цієї вартості займає центральне місце в системі управління фінансовим капіталом.

Вартість фінансового капіталу — це виражена у процентахсередньозважена ціна джерел коштів, які сплачують підприємства за їхнє залучення в процесі здійснення фінансової діяльності.

Аналіз проблеми визначення, сутність і призначення оцінки вартостікапіталу впроцесі залучення коштів з різних джерел дозволив сформулювати такіметодологічні положення:

1. Вартість фінансового капіталу служить економічною базою дляприйняттярішень про доцільність і про організаційну форму створення новогопідприємства, а також подальшого розвитку і розширення діючогосуб'єктагосподарювання. З цих позицій вартість фінансового капіталу є індикатором доцільності йефективностіпідприємницької діяльності, її перспективності в майбутньому, а такожорганізаційно-правової форми створення підприємства.

2. Вартість фінансового капіталу служить мірилом прибутковостіопераційної й інвестиційної діяльності суб'єкта, що господарює. Сутьданогоположення полягає в тому, що прибуток виявляється основним джереломплатежу заформований фінансовий капітал. Тому показником вартості фінансовогокапіталу ємінімальна межа по формуванню прибутку (рівня рентабельності)підприємницьких структур.

3. Вартість фінансового капіталу повинна використовуватися в процесіреального і фінансового інвестування. Показник вартості фінансовогокапіталувиступає як дисконтна ставка, за якою майбутня вартість формованогофінансовогопотоку суб'єкта господарювання приводиться на теперішній час. Данийпоказник є індикатором доцільності реалізації реального і фінансового інвестиційногопроекту. Якщо внутрішня норма прибутковості менша або дорівнюєпоказникувартості фінансового капіталу, то такий інвестиційний проект не вартореалізовувати. При інвестуванні коштів у цінні папери показник вартості фінансового капіталудозволяє оцінити прибутковість як окремих їх видів, так і всього портфеляцінних паперів.

4. Вартість фінансового капіталу є ефективним інструментом дляприйняття рішень щодо придбання необоротних активів чи використанняфінансового лізингу. Якщо вартість лізингу вища або дорівнює вартостіфінансовогокапіталу, то вигідніше придбати необоротні активи у власність. У протилежному випадку фінансовий лізинг буде мати переваги перед придбанням основних активів у власність.

5. Вартість фінансового капіталу підприємницьких структур енадійним мірилом ринкової вартості суб'єкта, що господарює.З підвищенням вартостіфінансового капіталу помітно знижується рівень ринкової вартостіпідприємства інавпаки. Для АТ це наочно простежується в ціні звичайних акцій, якаколивається або у бік підвищення, або у бік зниження відповідно до зміни вартості фінансовогокапіталу. Згідно з цим, керуючи вартістю фінансового капіталу, можнавпливати на показник ринкової ціни підприємства.

6. Вартість фінансового капіталу впливає на розробку і здійсненняполітикифінансування основних і оборотних активів. В залежності від вартостіфінансового капіталу підприємства розробляють і реалізують свою політику фінансуванняактивів. При цьому перевага може бути надана або власним зовнішнім чивнутрішнім джерелам коштів, або позиковим фінансовим ресурсам. Однак найчастіше вибирається компромісний варіант, оптимальний для сформованих умов.

7. Показник вартості фінансового капіталу використовується дляоптимізації його структури. З цією метою застосовується механізм фінансовоголевериджуабо середньозваженої вартості, який дозволяє оптимізувати структуруфінансового капіталу підприємства в процесі фінансової й інвестиційної діяльності.

8. Вартість фінансового капіталу є одним з можливих критеріївекономічноїефективності формування і використання загальної суми фінансовогокапіталу в господарському обороті. З цих позицій вартість усього фінансового капіталувиступає як мінімальна норма рентабельності звичайної господарськоїдіяльності підприємства.

Базові методологічні принципи проведення оцінки вартості фінансового капіталу:

1. Принцип поелементної оцінки вартості фінансового капіталу.Фінансовий капітал утворюється за рахунок різних зовнішніх і внутрішніх джерел коштів,що істотно відбивається на вартості окремих його елементів. Тому всіджерела коштів і елементи фінансового капіталу повинні бути об'єктами відповідних економічних розрахунків. Для порівняння оцінки вартість кожного елемента фінансового капіталу доцільно виражати у процентах.

2. Принцип оцінки загальної вартості фінансового капіталу. Неоднакова цінаджерел утворення фінансового капіталу призводить до різних оціннихзначень, що робить абсолютно необхідним процес визначеннясередньозваженоївартості загальної суми фінансового (грошового) капіталу. Для забезпеченняефективногоуправління може визначатися кілька варіантів середньозваженої вартості: а)фактичнасередньозважена вартість капіталу; 6) прогнозована чи планованасередньозважена вартість капіталу; в) оптимальна середньозважена вартість капіталу.

3. Принцип порівнянності окремих елементів фінансового капіталу при вартісній оцінці. Елементи капіталу мають різну фінансову і ринкову вартості.Власні зовнішні і позикові джерела утворення фінансового капіталу, якправило,наближені до ринкової вартості (ціни). У той же час вартість власнихвнутрішніхджерел, а також вартість раніше сформованого капіталу, як правило, значнозанижена. Тому при розрахунках середньозваженої вартості фінансового капіталу можутьбути отримані некоректні значення. Для забезпечення порівнянності ікоректності розрахунків середньозваженої вартості сукупного капіталу величина власного капіталу приводиться до даної ринкової вартості.

4. Принцип постійної оцінки вартості фінансового капіталу. Зміна вартостіокремих елементів фінансового капіталу передбачає коректуваннясередньозваженої вартості загальної суми фінансового капіталу. Цей процесповинен проводитися постійно, тому що формування і використання фінансового капіталу має безперервнийхарактер.

5. Принцип обліку граничної вартості фінансового капіталу у процесійого оцінки. Сутність граничної вартості полягає в тому, що в процесіформування фінансового капіталу з об'єктивних чи суб'єктивних причин відбувається зміна(зростання) вартості окремих джерел коштів. Тому підприємства змушенізалучатиджерела коштів за вищою вартістю. Через те, що зміна вартості елементівфінансового капіталу відбувається не одночасно, величина граничної вартості по кожному з них настає в різні періоди, що практично формує картинунемовби постійного зростання середньозваженої вартості загальної сумикапіталу.

6. Принцип економічної доцільності залучення додаткового обсягу фінансового капіталу. Економічна доцільність залучення додаткової сумифінансового(грошового) капіталу виникає у зв'язку з необхідністю поліпшеннякапітальноїструктури підприємства, значного розширення обсягів операційної йінвестиційної діяльності, здійснення диверсифікованості виробництва і послуг. Основнимкритерієм при ухваленні рішення про додаткове залучення грошовогокапіталу, нанашу думку, може бути показник граничної ефективності фінансовогокапіталу, який ми пропонуємо розраховувати за формулою:

![]() ,

,

де ГЕФК —гранична ефективність фінансового капіталу, %;

РРф.к - приріст рівня рентабельності додатково до залученого фінансового капіталу, %;

СВФК — приріст середньозваженої вартості сукупного фінансового капіталу, %;

0,01— коефіцієнт пропорційності.

7. Принцип урахування рівня ризику при оцінці вартості додатковозалученого фінансового капіталу з різних джерел. Цей принцип маєзначення при оцінці вартості залучених джерел коштів у процесі формування окремихелементів фінансового капіталу. Врахувати ризик додаткового залученняфінансовогокапіталу означає, що необхідно визначити в процесі оцінки його вартостіможливіфінансові втрати і порівняти їх із ймовірним рівнем доходу, який будеотриманий у результаті залучення додаткових коштів.

Концептуальні підходи до оцінки вартості фінансового (грошового)капіталупов'язані з проблемами оптимізації його структури, що дає нам підставурозглядати їх у єдності взаємозв'язків тих методологічних положень, які визначають процес функціонування капіталу.

Структура фінансового капіталу підприємства — питома вага складових його елементів у загальній сумі залучених джерел коштів, використовуваних для здійснення фінансування господарської діяльності.

Наші дослідження показують, що на сучасному етапі розвиткунаціональної економіки України підприємницькі структури для формування фінансовогокапіталу використовують усі доступні методи, зокрема бюджетнефінансування. Томунайчастіше вибирається комбінований метод фінансування господарськоїдіяльності, що містить як самофінансування, так і інші методи утвореннякапіталу.

Тому оптимізація структури фінансового капіталу є досить складною і неоднозначною методичною проблемою, у вирішенні якої необхідновраховуватине тільки світовий досвід, а й стан економіки України і специфікугосподарювання вітчизняних підприємницьких структур.

Ця специфіка полягає в тому, що вітчизняні підприємства не мають достатнього обсягу власних джерел коштів, а позикові джерела коштів дуже дорогі і їхнє одержання на тривалий термін є досить складною проблемою для більшості суб'єктів господарювання незалежно від форми власності і галузевої приналежності.

Використання зовнішніх джерел власних коштів у формі емісії акцій, засновницьких і пайових внесків стримується низькою прибутковістю більшостівидівбізнесу і високим рівнем фінансового ризику. Однак уникнути ризикупрактичнонеможливо, особливо в умовах недостачі фінансових ресурсів і відсутностітрадицій ринкового способу господарювання.

Теоретичний аналіз проблеми дозволив сформулювати такіметодологічні принципи, на яких повинна базуватися оптимізація структури фінансового (грошового) капіталу підприємства:

1. Вибір джерел коштів повинен здійснюватися як з урахуванням їхвартості, так і реальної доступності для конкретного суб'єктагосподарювання.Даний принцип повинен орієнтувати фінансові служби підприємств напошук, добір і залучення таких джерел коштів, які, за інших рівних умов, відповідають цілям і завданням фінансової діяльності суб'єктів господарювання.

2. За інших рівних умов перевага повинна бути надана внутрішнімджерелам коштів у формі нерозподіленого прибутку й амортизаційних відрахувань.Використання даного принципу передбачає орієнтацію на внутрішніможливості застосування самофінансування як основного методу формування коштів дляздійснення поточних інвестиційних програм. Крім того, реалізація даногопринципу означає націленість підприємства на збільшення формування прибутку і його використання для цілей капіталізації.

3. Залучення різних зовнішніх і внутрішніх джерел коштів повиннесприятимаксимізації рівня рентабельності фінансового капіталу. Цей принципдозволяє прийняти рішення про залучення коштів, якщо не відбувається зниження рівня рентабельності сукупної величини капіталу.

4. Використання значних обсягів позикових джерел фінансовихресурсів доцільне в умовах великої частки оборотного капіталу і високої швидкостійого оборотності. Реалізація цього принципу орієнтує підприємства нанеобхідністьпорівняння обсягу залучуваних позикових джерел коштів і величиниоборотногокапіталу. При значних обсягах оборотних активів необхідно знайтиоптимальний варіант їхнього фінансування, який включає використання самофінансування, довгострокового кредитування, залучення позикових джерел коштів у форміоблігаційних позик. У випадку невеликих обсягів поточних активів перевагаповинна бути надана самофінансуванню, короткостроковим кредитам і кредиторській заборгованості.

5. Зовнішнє власне фінансування доцільне при значних розмірахінвестуванняв основний капітал. Суть даного принципу полягає в тому, що збільшенняфінансовогокапіталу за рахунок випуску усіх видів акцій, здійснення додатковихустановчих і пайових внесків доцільно проводити тільки при масштабному розширенні підприємства, здійсненні великих інвестиційних проектів, створенні дочірніхпідприємств чи придбанні інших підприємств як цілісних майновихкомплексів.

Розглянуті принципи оптимізації структури фінансового капіталувзаємозалежні з принципами визначення його вартості і становлять методологічну основу для оцінки утворення фінансового капіталу суб'єкта господарювання.

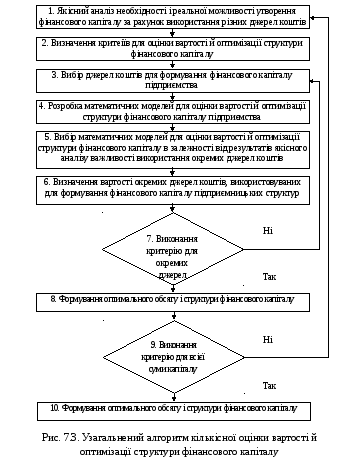

Якісний теоретико-методологічний аналіз проблеми оцінки утворення фінансового капіталу дозволив нам запропонувати узагальнений алгоритмрозробкиметодичних основ кількісної оцінки вартості й оптимізації структурифінансового капіталу (рис. 7.3).

Ґрунтуючись на запропонованому алгоритмі, можна обґрунтуватидоцільність використання тих чи інших джерел коштів, їх обсяг і раціональну структуру капіталу.

Одним з найскладніших методичних аспектів при реалізаціїзапропонованого алгоритму є вибір і обґрунтування кращого критерію оптимальності оцінки вартості й оптимізації структури капіталу.

З огляду на те, що оцінка вартості й оптимізація структури фінансового капіталу повинні проводитися для кожного підприємства окремо, доцільноорієнтуватися на реальні економічні можливості конкретного суб'єктагосподарювання. Томуяк критерій для оцінки вартості окремих джерел коштів і загальної сумифінансовогокапіталу може бути запропонований рівень чи коефіцієнт рентабельностікапіталу.

Використання цього показника має ряд переваг:

рентабельність капіталу досить легко розрахувати для будь-якого підприємства, тому що використовується два показники —прибуток і капітал;

це синтетичний показник, який відбиває як процес формування, так і використання капіталу. При цьому використання капіталу знаходитьвисвітленняв збільшенні обсягу одержуваного прибутку в процесі операційної іфінансово-інвестиційної діяльності;

показник рентабельності капіталу є хорошим критерієм для оцінки оптимальності його структури, тому що будь-які зміни в структуріджерел коштів безпосередньо позначаються на рівні рентабельностікапіталу.

Таким чином, прийнявши як вихідний критерій для оцінки вартості й оптимізації структури фінансового капіталу показник його рентабельності по підприємству, можна обґрунтовано проводити відповідні розрахунки. При цьому необхідно чітко уявляти, що показник рентабельності капіталу може служити максимальною межею при оцінці вартості окремих джерел коштів і загальної суми фінансового капіталу, а також мінімальною межею при прийнятті рішення про оптимальність структури капіталу.