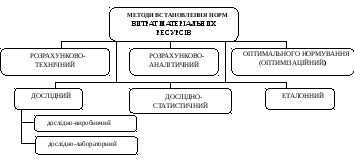

Методика встановлення техніко-економічних норм витрати матеріалів

Найточнішими й найобґрунтованішими вважаються норми, розроблені розрахунково-технічним і розрахунково-аналітичним методами, які дозволяють встановити норми з урахуванням сучасного рівня розвитку і намічуваних змін у техніці, технології, організації виробництва і праці (рис. 6.2).

Рис. 6.2. Методи встановлення норм витрат матеріальних ресурсів

Окремі підприємства встановлюють норми шляхом укрупнення, за аналогією з іншими об'єктами, за звітними даними і т.д., що зовсім неприйнятно.

Усунення зазначених труднощів досягається шляхом розробки загальногалузевих норм витрати матеріальних ресурсів на ті об'єкти виробництва, які виготовляються на багатьох підприємствах даної галузі, і на типові елементи продукції, які входять до багатьох видів робіт. Такі норми називають типовими.

Аналіз використання матеріальних ресурсів

Ефективність використання матеріальних ресурсів визначається за допомогою системи техніко-економічних показників, наведених нижче.

Загальні витрати на виробництво охоплюють всю кількість матеріальних ресурсів, витрачених підприємством.

Питомі витрати матеріальних ресурсів конкретного виду (т) — це їхні середні витрати на одиницю виготовленої придатної продукції або на одиницю виконаної роботи.

![]() ,

,

де

Q![]() -

загальні

витрати матеріальних ресурсів;

-

загальні

витрати матеріальних ресурсів;

q — кількість придатних одиниць продукції або виконаний обсяг роботи.

Питомі витрати матеріальних ресурсів на одиницю основної споживчої властивості однотипної продукції (тС.В.) — одиницю продуктивності, потужності і т.д.

![]() ,

,

де h — загальний обсяг споживчої властивості продукції.

Витрати палива на одиницю продукції. На підприємствах, які виготовляють однотипні вироби, цей показник встановлюється в розрахунку на одиницю продукції, що випускається, у натуральному вираженні (на 1 т чавуну, вапна, на 1000 штук цегли і т.д.). Там, де випускається широка номенклатура виробів, він встановлюється не за всією номенклатурою продукції, а за виробами-представниками.

Вихід придатного продукту (ВП) показує, наскільки ефективно витрачається сировина:

![]() ,

,

де qП — обсяг придатного продукту;

![]() —обсяг

вихідної сировини.

—обсяг

вихідної сировини.

Коефіцієнт видобування продукту з вихідної сировини характеризує ступінь використання корисної речовини, яка міститься у відповідному виді вихідної сировини. З цією метою можуть використовуватися коефіцієнти розкрою, видаткові коефіцієнти й інші аналогічні показники.

Коефіцієнт корисного використання матеріальних ресурсів на виробництво конкретної продукції (КВ), який обчислюють за формулою:

![]() ,

,

де qч — чиста маса матеріалу (корисні витрати).

Видатковий коефіцієнт є відношенням норми витрат (тн) до чистої маси виробу (qч):

![]()

Видатковий коефіцієнт є оберненою величиною коефіцієнта використання:

![]()

При кількісному вимірюванні ефективності використання матеріальних ресурсів оцінюється: співвідношення фактичних витрат матеріальних ресурсів і виконаного обсягу робіт (виготовленої продукції); обернене співвідношення матеріальних витрат і виготовленого продукту (виконаних робіт).

Матеріалоємність продукції (робіт) (МЄ):

![]() ,

,

де Q — обсяг матеріальних витрат;

Z — собівартість продукції.

Показник матеріаловіддачі (МB):

![]()

Для оцінки фактичної економії матеріальних ресурсів на підприємстві доцільно скористатися абсолютними і відносними показниками економії.

Абсолютне значення фактичної економії (Еф) матеріальних ресурсів може бути обчислене за формулою:

![]()

де q1 — обсяг виробництва звітного періоду;

т0, т1 — питомі витрати матеріальних ресурсів у базовому і звітному році;

р1 — ціна матеріальних ресурсів у звітному році;

т0q1р1 — матеріальні витрати звітного періоду фактичні.

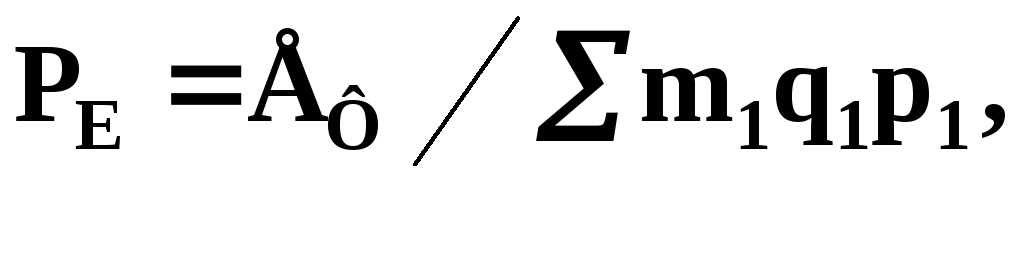

Оцінку відносного значення економії матеріальних ресурсів можна виконати, обчисливши рівень (ступінь) економії (РЕ):

Ступінь (коефіцієнт) використання вторинних ресурсів (kВР) може бути обчислений за такою формулою, %:

![]() ,

,

де qвик— обсяг використаної вторинної сировини, т;

qспож — можливий обсяг споживання вторинних матеріальних ресурсів в економічному районі, т (забезпечений наявністю виробничих потужностей).