Дубініна А. А., Сорокіна С. В., Зельніченко О. І. МИТНА СПРАВА

українським замовником, за бажанням векселедавця, на відповідну частку здійснюється погашення векселя (письмового зобов’язання). У такому випадку в заяві про часткове погашення векселя (письмового зобов’язання) обов’язково мають виділятися окремими рядками найменування та суми мита, податків та зборів, які підлягають погашенню.

У разі непогашенім векселя (його частки) у визначені Законом терміни векселедавець зобов’язаний його оплатити. При цьому на кожний вид мита, податківтазборіввиписуєтьсяокремеплатіжнедоручення.

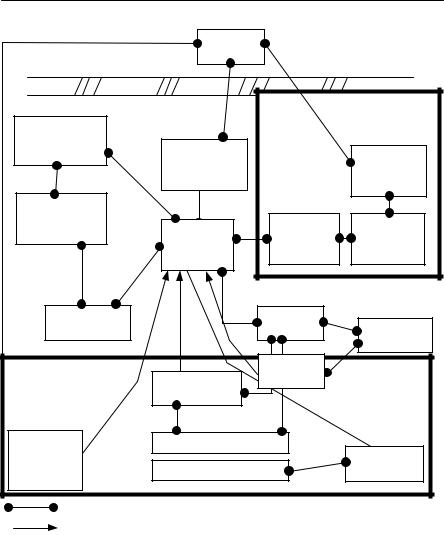

Схемапогашеннявекселя(письмовогозобов’язання) наведенанарисунку4.7. Державна податкова інспекція є уповноваженим органом Міністерства фінансів України, що відповідно до Закону може давати суб’єкту під-

приємницької діяльності дозвіл на відстрочення оплати (погашення) векселя (письмового зобов’язання). Такий дозвіл дається на термін не більше 90 днів. У разі подальшої необхідності відстрочення оплати векселя державна податкова інспекція може давати суб’єкту підприємницької діяльності новий дозвіл на відстрочення оплати векселя. Загальний термін відстрочення оплати векселя не може перевищувати 270 днів.

Сплата за векселем провадиться у валюті України, при цьому вексельна сума перераховується у валюту України за офіційним валютним курсом Національного банку України, що діє на день платежу за векселем (день виконання банком розпоряджень про сплату).

4.7. Митне оформлення товарів, що містять об’єкти інтелектуальної власності

4.7.1. Особливості переміщення через митний кордон України товарів, що містять об’єкти права інтелектуальної власності

Серед найважливіших законів, що регулюють правовідносини інтелектуальної власності, слід назвати: Цивільний кодекс України від 16.01.03 р., Закон України «Про авторське право та суміжні права», Закон України «Про охорону прав на винаходи та корисні моделі», Закон «Про охорону прав на промислові зразки» України, а також Закон України «Про охорону прав на знаки для товарів і послуг» та інші.

182

|

|

|

|

Розділ 4 |

МИТНЕ ОФОРМЛЕННЯ ЗОВНІШНЬОЕКОНОМІЧНИХ ОПЕРАЦІЙ ПОЛОЖЕННЯ |

||||

|

Іноземний |

|

|

|

|

замовник |

|

|

|

2 Вексель на |

|

|

|

кордонМитнийВ |

суму ввізних |

1 Контракт |

|

|

|

податків на ДС |

|

|

Контракт |

|

на переробку |

|

|

||

|

|

|

купівлі про |

|

|

ДС |

|

|

|

|

|

|

дажу ДС |

|

|

|

|

|

|

Контролююча |

|

|

|

|

податкова |

|

|

Акт прийо |

Українсь |

адміністрація |

Український |

|

||

|

му передачі |

кий прода |

||

|

|

|||

|

виконавець |

|

ДС |

вець ДС |

5 Погашення |

|

3 |

ВМД на |

Контролюю |

векселя на ДС |

|

|

ввіз ДС |

|

|

|

|

|

ча митниця |

|

|

4 |

ВМД на |

А |

|

Довідка про |

вивіз ГП |

||

|

|

|

||

|

сплату податків |

|

|

|

Контракт |

Представництво |

|

|

|

купівлі |

|

|

|

Акт прийому |

продажу |

Український покупець |

передачі ГП |

||

(бартеру) ГП |

|

|

|

|

зв’язок суб’єктів, які оформлюють документи |

|

|||

документи від представництва до виконавця |

|

|||

Рисунок 4.7

Схема погашення векселя (письмового зобов’язання) виданого виконавцем на суму митних податків при ввозі давальницької сировини іноземного замовника та вивезення готової продукції

183

Дубініна А. А., Сорокіна С. В., Зельніченко О. І. МИТНА СПРАВА

(ГП — готова продукція, ДС — давальницька сировина, А — у разі реалізації готової продукції на Україні, В — у разі закупівлі давальницької сировини іноземним замовником на Україні за іноземну валюту)

За законодавством України всі результати творчої інтелектуальної діяльності визнані товаром і можуть бути об’єктом зовнішньоекономічних угод і перемішуватися через митний кордон України. Але об’єкти права інтелектуальної власності порівняно із звичайним товаром характеризуються деякими особливостями, що зумовлює необхідність вжиття спеціальних заходів при їх переміщенні через митний кордон України:

1.Право інтелектуальної власності виникає, як правило, тільки після державної реєстрації результату творчої діяльності у відповідних державних органах. Для об’єктів права промислової власності, а також для засобів індивідуалізації учасників цивільного обороту така реєстрація є необхідною, для об’єктів авторського права реєстрація є бажаною (вона засвідчує пріоритет створення результату літературнохудожньої творчості) і необхідна для реєстрації в подальшому об’єкта інтелектуальної власності у ДМСУ.

2.Право інтелектуальної власності є строковим, тобто воно припиняється з перебігом певного терміну, після чого об’єкт інтелектуальної власності стає суспільним надбанням. За загальним правилом дія авторського права на твір відбувається протягом життя автора та 70 років після його смерті, право на винаходи, корисні моделі — 20 років, пра-

во на промислові зразки — 10 років, право на товарні знаки — 10 років після подання заявки на отримання патенту.

3.Об’єкти інтелектуальної власності — це не речі як предмети матеріального світу, а ті ідеї, символи, образи, думки, гіпотези тощо, які виражені в об’єктивній формі — втілені в матеріальних носіях. З погляду на це, об’єкти інтелектуальної власності можливо тиражувати, тобто багаторазово втілювати в матеріальні об’єкти.

4.Автору об’єкта інтелектуальної власності належить два види прав: майнові права та особисті немайнові права. Майнові права можуть передаватися іншим особам, немайнові права відчуженню не підлягають.

5.Діє принцип вичерпання права інтелектуальної власності, тобто автор не може заборонити використання та розповсюдження товару, який містить об’єкт інтелектуальної власності, якщо його правомірно було

184

Розділ 4 МИТНЕ ОФОРМЛЕННЯ ЗОВНІШНЬОЕКОНОМІЧНИХ ОПЕРАЦІЙ ПОЛОЖЕННЯ

введено в обіг правовласником шляхом першого продажу (ст. 15 Закону України «Про авторське право та суміжні права», ст. 16 Закону України «Про охорону прав на знаки для товарів і послуг».

6.З переходом права власності наріч до іншої особи, право інтелектуальної власності не переходить до нового власника. Передача прав на об’єкти інтелектуальної власності відбувається в спеціальному порядку.

7.Відчуження права власності відбувається в повному обсязі, тоді як право інтелектуальної власності передається за ліцензійними угодами як у повному обсязі (виключна ліцензія), так і частково з обмеженням по строку, способу використання, території, кількості примірників тощо. Крім того, договори на передачу прав інтелектуальної власності підлягають державній реєстрації так само, як і право інтелектуальної власності.

8.Охорона права інтелектуальної власності в більшості випадків обмежується територією певної держави, де відбулася державна реєстрація (за виключенням загальновідомих товарних знаків).

9.Результати творчої діяльності, що визнаються об’єктами права інтелектуальної власності, є різними за рівнем творчості, цілями створення, характером діяльності і, як наслідок, за правовим режимом виникнення, використання та охорони.

Таким чином, будь-який товар можна розглядати з двох сторін:

•як річ, предмет матеріального світу;

•як результат творчої діяльності, що міститься у цьому предметі, причому в одному товарі можуть міститися кілька об’єктів інтелектуальної власності.

Таким чином, митний контроль за переміщенням товарів, що містять

об’єкти інтелектуальної власності можна поділити на два види:

•безпосередній митний контроль, що здійснюється з детальною перевіркою наявності порушень прав інтелектуальної власності на матеріальному носії за умови попереднього надання Інформації правовласником у порядку, передбаченому розділом X МКУ.

•формалізований митний контроль, який здійснюється відповідно до розділів II, III МКУ із дотриманням умов переміщення певних матеріальних носіїв. Ці заходи також спрямовані на захист прав інтелектуальної власності на митному кордоні, але митні органи перевіряють лише формальні ознаки, передбачені законодавством, без перевірки наявності чи відсутності об’єктів прав інтелектуальної власності на цих матеріальних носіях.

185

Дубініна А. А., Сорокіна С. В., Зельніченко О. І. МИТНА СПРАВА

Водночас у авторів творів завжди залишається право отримати допомогу митних органів щодо захисту прав інтелектуальної власності шляхом здійснення безпосереднього митного контролю.

4.7.2. Заходи митних органів щодо контролю за переміщенням через митний кордон України товарів,

які містять об’єкти права інтелектуальної власності

Порядок переміщення товарів, що містять об’єкти інтелектуальної власності застосовується з обмеженням щодо видів митних режимів, способу переміщення та колу осіб. Такі обмеження встановлено, зокрема, до товарів, що містять об’єкти інтелектуальної власності та переміщуються через територію України транзитом; ввозяться на митну територію України або вивозяться з неї фізичними особами для власного використання та не призначені для використання у комерційних цілях; пересилаються у міжнародних поштових та експрес відправленнях.

Митним законодавством передбачений певний реєстраційний порядок, який є передумовою здійснення митного контролю за переміщенням об’єктів інтелектуальної власності через митний кордон України. Це означає, що митному контролю та митному оформленню відповідно до розділу X МКУ підлягають не будь-які товари, що містять об’єкти інтелектуальної власності, а лише ті з них, які зареєстровані у спеціальному реєстрі ДМСУ. Реєстрація товарів, що містять об’єкти інтелектуальної власності у ДМСУ — це передбачена митним законодавством процедура засвідчення факту зацікавленості правопласникау сприянні захисту його прав інтелектуальної власності при переміщенні товарів через митний кордон України та механізм збору інформації, необхідної для виконання таких функцій митними органами. Ведення реєстру, враховуючи міжнародний досвід, може відбуватися за різними позиціями:

•за об’єктами інтелектуальної власності.

•за товарами, що містять об’єкти інтелектуальної власності. Реєстрації у реєстрі ДМСУ підлягає саме товар, як предмет матеріаль-

ного світу, а не об’єкти інтелектуальної власності, що містяться в ньому. Це обумовлено такими чинниками:

1.В одному товарі можуть міститися одночасно кілька об’єктів інтелектуальної власності (наприклад, етикетка може бути зареєстрована як

186

Розділ 4 МИТНЕ ОФОРМЛЕННЯ ЗОВНІШНЬОЕКОНОМІЧНИХ ОПЕРАЦІЙ ПОЛОЖЕННЯ

самостійний промисловий зразок, а на неї можуть бути розташовані кілька різних товарних знаків).

2.Митний контроль за своїм характером передбачає необхідність огляду матеріального носія об’єкта інтелектуальної власності (тобто товару), тоді як об’єкт інтелектуальної власності може бути виражений в будь-який об’єктивній формі, не обов’язково в матеріальній (наприклад, виконавська майстерність артистів об’єктивно виражена, але не втілена у матеріальному носії, тому, безумовно, не може підлягати митному контролю за відсутністю матеріального носія).

3.Митний контроль та митне оформлення не проводиться окремо щодо товару як предмета матеріального світу та об’єкта інтелектуальної власності, що втілений в цьому товарі. І наявність об’єкта інтелектуальної власності при митному оформленні може впливати на ціну товару, на код товару за УКТ ЗЕД, але окремо на об’єкт інтелектуальної власності ВМД) не оформлюється, кодування об’єкта інтелектуальної власності за УКТ ЗЕД не передбачено, вартість не визначається, митні обкладення не нараховуються.

4.Обсяг правової охорони зареєстрованого товарного знака за ст. 5 Закону України «Про охорону прав на знаки для товарів та послуг» визначається наведеними у свідоцтві зображенням знака та переліком товарів та послуг. Тобто, за законодавством України правова охорона у випадку використання товарного знака не за призначенням, для іншої категорії товарів, крім зазначених у свідоцтві, не вважається порушенням прав на товарний знак (наприклад, використання товарного знака «Nike» на косметичних товарах), а у законодавстві багатьох країн світу такі дії вважаються порушенням (ослабленням товарного знака).

5.Не всі товари з одним об’єктом інтелектуальної власності, зокрема товарним знаком що імпортуються в Україну або експортуються з неї, є економічно привабливими для підробки. Тому власник товару самостійно визначає, стосовно якої позиції товарів, що випускаються з застосуванням зареєстрованого об’єкта інтелектуальної власності, існує значна вірогідність порушення прав на об’єкт інтелектуальної власності та звертається до митного органу за сприянням у захисті його прав. Митний контроль здійснюється лише стосовно товару, який зареєстровано правовласником у реєстрі ДМСУ.

Тому можна вважати обґрунтованою і цілком доцільною вимогу митно-

го законодавства щодо необхідності реєстрації товарів, які містять об’єкти

187

Дубініна А. А., Сорокіна С. В., Зельніченко О. І. МИТНА СПРАВА

інтелектуальної власності у ДМСУ для оптимального забезпечення виконання контрольних функцій митними органами по дотриманню прав інтелектуальної власності при переміщенні товарів через митний кордон України.

Власник прав на об’єкт інтелектуальної власності лише має право звернутися з заявою до відповідного органу, а не право зареєструвати у митній службі відповідний об’єкт інтелектуальної власності. Тобто питання можливості проведення реєстрації і, таким чином, здійснення в подальшому митного контролю за переміщенням цього об’єкта інтелектуальної власності через митний кордон України є компетенцією реєструючого органу, який може відмовити у проведенні реєстрації. Структурним підрозділом, що безпосередньо здійснює реєстрацію, є відділ по захисту прав інтелектуальної власності та дотримання прав споживачів Управління митних режимів ДМСУ.

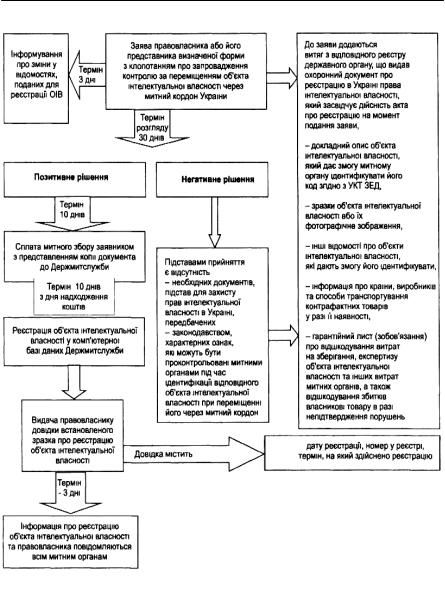

Порядок реєстрації товарів, що містять об’єкти права інтелектуальної власності, включаючи форму заяви власника прав на об’єкт права інтелектуальної власності, перелік інформації та документів, які додаються до заяви, порядок подачі та розгляду заяви визначаються Положенням «Про порядок реєстрації та переміщення через митний кордон України товарів, що містять об’єкти інтелектуальної власності». Реєстр ведеться у електронному вигляді з правом обмеженого доступу до нього посадовців, перелік яких визначається відповідним наказом ДМСУ. Товар, що містить об’єкт інтелектуальної власності, проходить реєстрацію в ДМСУ шляхом розміщення відповідної інформації в електронній базі даних Єдиної автоматизованої інформаційної системи ДМСУ з присвоєнням окремого шестизначного коду, який містить наступний в порядку черговості номер. Реєстрації підлягає кожний вид товару, що містить об’єкт інтелектуальної власності окремо, але збір за реєстрацію кожного наступного товару зменшується на 50 % (рис. 4.8)

До реєстру заносяться такі відомості: докладний опис об’єкта інтелектуальної власності, який дає змогу митному органу ідентифікувати його код згідно з УКТ ЗЕД; кольорове зображення товару; зразки об’єкта інтелектуальної власності або їх фотографічне зображення; термін реєстрації; відомості про правовласника та його представників на території України: назва та місцезнаходження; витяг з відповідного реєстру державного органу, що видав охоронний документ про реєстрацію в Україні права інтелектуальної власності, який засвідчує дійсність акта про реєстрацію на момент подання заяви; інформація про виробників, імпортерів, експортерів, перевізників, способи переміщення, основні шляхи; інформація про країни, виробників та способи транспортування контрафактних товарів у разі її наявності; інша інформація.

188

Розділ 4 МИТНЕ ОФОРМЛЕННЯ ЗОВНІШНЬОЕКОНОМІЧНИХ ОПЕРАЦІЙ ПОЛОЖЕННЯ

Рисунок 4.8

Процедура реєстрації об’єктів інтелектуальної власності в ДМСУ

189

Дубініна А. А., Сорокіна С. В., Зельніченко О. І. МИТНА СПРАВА

Відповідальність за достовірність відомостей, зазначених у заяві, несе заявник. Водночас відсутність у заявника інформації щодо переміщення контрафактних товарів, не є підставою для відмови у реєстрації товару у реєстрі ДМСУ. Після реєстрації у реєстрі митні органи України вживають наступні заходи щодо попередження переміщення через митний кордон України контрафактних товарів:

•надсилають інформацію про зареєстровані товари всім митним органам України електронною поштою з повідомленням коду, за яким зареєстрований новий об’єкт інтелектуальної власності;

•здійснюють митний контроль у формах, передбачених розділом II МКУ;

•призупиняють митне оформлення товарів, пред’явлених для митного контролю та митного оформлення, в разі виявлення ознак того, що вони є контрафактними;

•забезпечують зберігання товарів щодо яких призупинено митне оформлення на складах тимчасового зберігання або на складах митних органів;

•повідомляють, не пізніше наступного робочого дня після прийняття рішення про призупинення митного оформлення, відповідного власника на об’єкти права Інтелектуальної власності про факт переміщення через митни й кордон України відповідних товарів;

•повідомляють, не пізніше наступного робочого дня після прийняття рішення про призупинення митного оформлення, декларанта про причин и призупинення митного оформлення товарів, що містять об’єкти права інтелектуальної власності, найменування та адресу власника зазначених прав;

•дозволяють власнику прав на об’єкти права інтелектуальної власності та декларанту брати проби і зразки товарів для проведення експертизи;

•порушує справу про порушення митних правил, у разі підтвердження контрафактності товарів, митне оформлення яких було призупинено;

•вилучає товари — безпосередні предмети правопорушення.

Треба зазначити, що на ефективність діяльності митних органів впли-

ває зацікавленість правовласника у здійсненні вказаних заходів. Напрями взаємодії митних органів та правовласників при здійсненні митного контролю за дотриманням прав інтелектуальної власності при переміщенні товарів через митний кордон України наведено на рисунку 4.9.

190