Розділ 3 ПОЛОЖЕННЯ ЗДІЙСНЕННЯ МИТНОГО КОНТРОЛЮ ТА МИТНОГО ОФОРМЛЕННЯ ТОВАРІВ

3.4. Основні положення здійснення митного

оформлення та декларування

3.4.1. Загальні положення митного оформлення

Митнеоформленнятоварівздійснюєтьсянапідставі«Типовоїтехнологіїмитногоконтролютамитногооформленнятоварівтаіншихпредметів», розробленої відповідно до МКУ, «Положення про ВМД», інших нормативних актів ДМСУ з метою визначення послідовності дій посадових осіб митних органів приздійсненнімитногоконтролютамитногооформленнятоварівтаіншихпредметів. Операцiї митного оформлення, порядок їх здiйснення, а також форми митних декларацiй та iнших документiв, що застосовуються пiд час митного оформлення товарiв i транспортних засобiв, визначаються Кабiнетом Мiнiстрiв України. Загальна технологіямитногооформленнятоварівнаведенанарисунку3.6.

Митне оформлення розпочинається пiсля подання митному органу митної декларацiї, атакожусiхнеобхiднихдляздiйсненнямитногоконтролютаоформлення документiв, вiдомостей щодо товарiв i транспортних засобiв, якi пiдлягають митному оформленню. Засвiдчення митним органом прийняття товарiв, транспортних засобiв та документiв на них до митного контролю та митного оформлення здiйснюється шляхомпроставлення вiдповiднихвiдмiтокнамитнiй декларацiїтатоваросупровiднихдокументах. Відповідальнаособапісляперевірки поданих документів на комплектність та відповідність іншим вимогам передає їх начальнику підрозділу митної статистики. За наявності достатніх підстав на кожному з етапів відповідальною особою може бути відмовлено у митному оформленні упорядку встановленому чинним законодавством України.

При розслідуванні справ про порушення митних правил посадова особа митного підрозділу, у провадженні якої перебуває справа про порушення митних правил, може письмово витребувати документи, необхідні для розгляду справи. При цьому у справах відділу залишається письмова вимога про надання документів, а також копії витребуваних документів.

Згіднозіст. 70 МКУметоюмитногооформленняєзасвiдченнявiдомостей, одержанихпiдчасмитногоконтролютоварiвi транспортнихзасобiв, щоперемiщуються через митний кордон України, та оформлення результатiв такого контролю, атакожстатистичногооблiкуввезеннянамитнутериторiюУкраїни, вивезення за її межi i транзиту через її територiю товарiв i транспортних засобiв. Митне оформлення здiйснюється посадовими особами митного органу.

105

Дубініна А. А., Сорокіна С. В., Зельніченко О. І. МИТНА СПРАВА

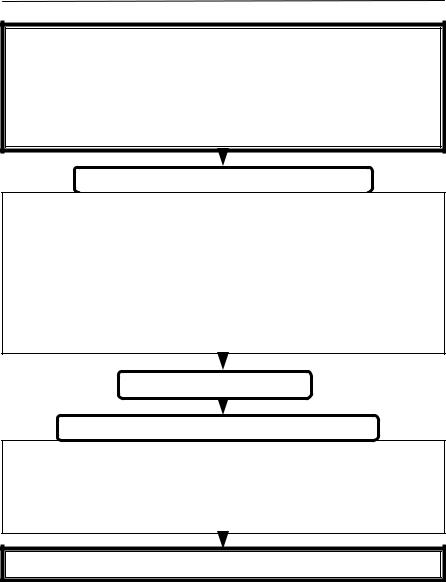

ДЕКЛАРАНТ

•умовне завершення переміщення;

•проведення ідентифікаційного огляду, складення акта про проведення

ідентифікаційного огляду;

•заповнення ВМД і підготовка необхідних для митного оформлення

документів;

•підготовка реєстру документів;

•звернення до митниці

ЄТАП 1 Прийняття ВМД до оформлення

•Контроль відповідності даних електронної копії ВМД даним, зазначеним

у ВМД на паперовому носії;

•Контроль за виконанням вимог товарної номенклатури Митного тарифу

України при класифікації товарів для цілей митного оформлення;

•Контроль за правильністю визначення митної вартості;

•Контроль за надходженням коштів, попередня перевірка правильності нарахування податків і зборів, правильності визначення країни

походження товару;

•Логічний контроль та контроль правильності застосування заходів нетарифного регулювання ЗЕД.

ЄТАП 2 Митний огляд

ЄТАП 3 Завершення митного оформлення

•Нарахування й стягнення збору за митне оформлення товарів у зонах

митного контролю та територіях і в приміщеннях підприємств, що зберігають товари під митним контролем;

•Завершення митного оформлення;

•Видача оформлених документів декларанту;

•Статистичний контроль.

Право суб’єкта ЗЕД на розміщення товарів в обраний митний режим

Рисунок 3.6

Загальна технологія митного оформлення товарів

106

Розділ 3 ПОЛОЖЕННЯ ЗДІЙСНЕННЯ МИТНОГО КОНТРОЛЮ ТА МИТНОГО ОФОРМЛЕННЯ ТОВАРІВ

Митне оформлення здiйснюється в мiсцях розташування вiдповiдних пiдроздiлiв митних органiв протягом часу, що його встановлюють митнi органи за погодженням з органами, уповноваженими здiйснювати певні види контролю. Вiдповiдно до мiжнародних договорiв, укладених в установленому законом порядку, митне оформлення у пунктах пропуску через митний кордон України може здiйснюватися цiлодобово.

Митне оформлення товарiв i транспортних засобiв, що перемiщуються через митний кордон України резидентами (крiм громадян), крiм випадкiв перемiщення товарiв i транспортних засобiв через територiю України у режимi транзиту, здiйснюється митними органами, у зонах дiяльностi яких розташованi цi резиденти. У випадках, визначених Кабiнетом Мiнiстрiв України, митне оформлення в iншому митному органi може здiйснюватися за письмовим погодженням мiж цим митним органом i митним органом, у зонi дiяльностi якого розташований вiдповiдний резидент.

Митне оформлення товарiв i транспортних засобiв, що перемiщуються через територiю України у режимi транзиту, здiйснюється митним органом за мiсцем ввезення цих товарiв i транспортних засобiв на митну територiю України. Митне оформлення товарiв i транспортних засобiв, якi вивозяться за межi митної територiї України громадянами, може здiйснюватися у будь-якому митному органi на всiй митнiй територiї України.

Митне оформлення товарiв, якi ввозяться на митну територiю України громадянами у несупроводжуваному багажi, здiйснюється митними органами за мiсцем проживання або тимчасового перебування зазначених громадян.

За митне оформлення товарiв i транспортних засобiв поза мiсцем розташування митних органiв або поза робочим часом, встановленим для митних органiв, митними органами iз заiнтересованих осiб справляється плата в порядку та у розмiрах, установлених Кабiнетом Мiнiстрiв України. Розмiр такої плати не може перевищувати вартостi фактичних витрат митних органiв на вчинення зазначених дiй.

З метою здiйснення митного контролю та митного оформлення товарiв митним органом за вмотивованим письмовим розпорядженням керiвника вiдповiдного митного органу або його заступника можуть братися проби та зразки зазначених товарiв для дослiдження (аналiзу, експертизи). Проби та зразки товарiв, що перебувають пiд митним контролем, з дозволу митного органу можуть братися також декларантами та вiдповiдними органамидержавного контролю. Провзяттяпробтазразкiвтоварiв, щоперебувають

107

Дубініна А. А., Сорокіна С. В., Зельніченко О. І. МИТНА СПРАВА

пiд митним контролем, складається акт за формою, встановленою спецiально уповноваженим центральним органом виконавчої влади в галузi митної справи (ст. 75 МКУ).

Декларанти мають право бути присутнiми пiд час взяття проб та зразкiв товарiв посадовими особами митного органу та iнших органiв державного контролю. Взяття проб та зразкiв товарiв, що перебувають пiд митним контролем, iншими органами державного контролю, а також декларантами здiйснюється у присутностi посадових осiб митних органiв. Декларанти зобов’язанi сприяти посадовим особам митних органiв пiд час взяття проб та зразкiв товарiв i здiйснювати за свiй рахунок вантажнi та iншi необхiднi операцiї. Декларанти мають право ознайомлюватися з результатами проведеного дослiдження (аналiзу, експертизи) взятих проб та зразкiв товарiв та отримувати копiї результатiв дослiджень (аналiзiв, експертиз). Митнi органи не вiдшкодовують витрат, понесених декларантом в результатi взяття проб та зразкiв товарiв, що перебувають пiд митним контролем. Витрати на проведення дослiдження (аналiзу, експертизи) проб та зразкiв товарiв, понесенi митними органами та митними лабораторiями, особою, яка має повноваження щодо таких товарiв, не вiдшкодовуються, крiм випадкiв, коли таке дослiдження (аналiз, експертиза) проводиться з iнiцiативи зазначеної особи.

Митне оформлення здiйснюється митним органом, як правило, протягом однiєї доби з часу пред’явлення товарiв i транспортних засобiв, що пiдлягають митному оформленню, подання митної декларацiї та всiх необхiдних документiв i відомостей (ст. 78 МКУ). Митне оформлення вважається завершеним пiсля виконання митним органом митних процедур, визначених ним на пiдставi МКУ вiдповiдно до заявленого митного режиму.

МКУ (ст. 79) передбачає, що у разi перемiщення через митний кордон України товарiв, необхiдних для подолання наслiдкiв стихiйного лиха, аварiй, катастроф, епiдемiй, а також живих тварин, органiв та iнших анатомiчних матерiалiв людини для потреб трансплантацiї, товарiв, що мають обмежений строк чи особливий режим зберiгання, радiоактивних матерiалiв, фото-, аудiо- i вiдеоматерiалiв для засобiв масової iнформацiї, товарiв мiжнародної технiчної та гуманiтарної допомоги, товарiв, що слiдують за процедурою МДП, їх митне оформлення здiйснюється першочергово у спрощеному порядку.

У разi вiдмови у митному оформленнi та пропуску через митний кордон України товарiв i транспортних засобiв митний орган зобов’язаний

108