Розділ 4 МИТНЕ ОФОРМЛЕННЯ ЗОВНІШНЬОЕКОНОМІЧНИХ ОПЕРАЦІЙ ПОЛОЖЕННЯ

•проведення, у разі потреби, експертизи бланка сертифіката, відбитку печатки та підпису уповноваженої особи ТПП.

2.Перевірка правильності даних, внесених до сертифіката, здійснюється шляхом:

•встановлення належного застосування правил визначення країни походження, які діють у країні ввезення;

•експертизи критерію походження, який зазначено в сертифікаті;

•установлення достовірності іншої інформації, що міститься в сертифікаті;

•порівняння товару (або його фотокопії), надісланого митним органом зарубіжної країни, з товаром, ідентичним тому, на який видавався сертифікат.

У разі потреби для проведення перевірки сертифікатів можуть бути залучені спеціалісти та експерти сторонніх підприємств, організацій та установ. За результатами перевірки складається акт перевірки сертифіката про походження товарів з України, на підставі якого ДМСУ надсилає повідомлення митному органу зарубіжної країни. У разі виявлення недостовірності даних, внесених до сертифіката, ДМСУ виходить з пропозицією до ТПП України про анулювання сертифіката та надсилає відповідне повідомлення митному органу зарубіжної країни. Уся інформація щодо здійсненої перевірки сертифіката про походження є конфіденційною іможе використовуватися тільки з метою митного контролю.

Якщомитнимиорганамипідчасперевіроксертифікатіввиявленофактигрубих порушень (надання неправдивих даних, підробки документів та інше) з боку суб’єкта зовнішньоекономічної діяльності, що призвели до ускладнення умовекспорту українських товарів, ДМСУ інформує про це правоохоронні органи і виходить з пропозицією до Мінекономіки щодо застосування до цього суб’єкта санкцій, передбаченихст. 37 ЗаконуУкраїни«Прозовнішньоекономічнудіяльність».

До органів, уповноважених видавати сертифікати про походження товарів з України, законодавець відносить ТПП.

4.4. Митне оформлення інвестиційної діяльності

Державне регулювання інвестиційної діяльності спрямоване на забезпечення рівного захисту прав, інтересів і майна суб’єктів інвестиційної діяльності незалежно від форм власності.

163

Дубініна А. А., Сорокіна С. В., Зельніченко О. І. МИТНА СПРАВА

У перекладі з англійського «інвестиції» (investments) означають «капіталовкладення», «внесок», без яких немислима підприємницька діяльність у будь-якій організаційно-правовій формі. Основними правовими актами, що містять механізми регулювання інвестиційної діяльності є Закони України «Про інвестиційну діяльність», «Про режим іноземного інвестування». У статті 1 Закону «Про інвестиційну діяльність» у якості інвестицій признаються усі види майнових і інтелектуальних цінностей, що вкладаються в об’єкти підприємницької й інших видів діяльності, у результаті якої створюється прибуток (прибуток) або досягаються соціальний ефект. Такими цінностями можуть бути:

•кошти, цільові банківські вклади, паї, акції й інші цінні папери;

•рухоме і нерухоме майно (дома, спорудження, устаткування й інші матеріальні цінності);

•майнові права, що випливають з авторського права, досвід і інші матеріальні цінності;

•сукупність технічних, технологічних, комерційних і інших знань, оформлених у виді технічної документації, навичок і виробничого досвіду, необхідних для організації того або іншого виду виробництва, але не запатентованих («ноу-хау»);

•права користування землею, ресурсами, будинками, спорудженнями, устаткуванням, а також інші майнові права; інші цінності.

Відповідно до Закону України «Про режим іноземного інвестування» підприємство з іноземними інвестиціями — це підприємство (організація) будь-якої організаційно-правової форми, створене відповідно до законодавства України, іноземна інвестиція в статутному фонді якого становить не менше 10 відсотків (ст. 1). Іноземним інвесторам держава надає пільгові умови для здійснення капіталовкладень. Майно, що ввозиться в Україну як внесок іноземного інвестора до статутного фонду підприємств з іноземними інвестиціями (крім товарів для реалізації або власного споживання), звільняється від обкладення митом. Також передбачені більш сприятливі умови для підприємств з іноземними інвестиціями при експорті ними продукції, якщо вона була повністю вироблена або піддана достатній переробці, чи обробці з використанням виключно власного майна, на неї не поширюється режим ліцензування та квотування.

При митному оформленні іноземні інвестиції розділяють на два види:

•майно, що ввозиться в Україну як внесок іноземного інвестора в уставний фонд підприємства з іноземними інвестиціями;

164

Розділ 4 МИТНЕ ОФОРМЛЕННЯ ЗОВНІШНЬОЕКОНОМІЧНИХ ОПЕРАЦІЙ ПОЛОЖЕННЯ

•майно, яке ввозиться в Україну по договорам (контрактам) щодо су-

місної інвестиційної діяльності.

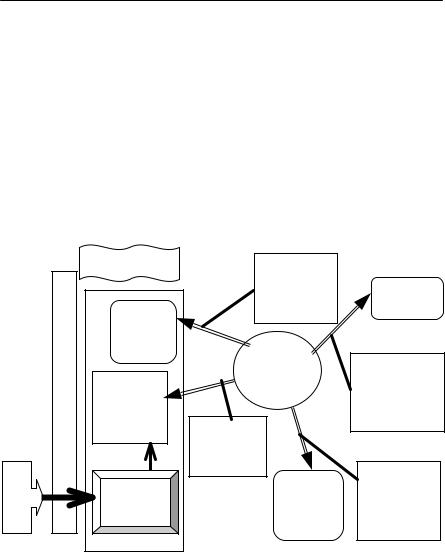

Загальна схема оформлення майнової іноземної інвестиції наведена на рис. 4.2.

Дляотриманняпільгищодо оплативвізногомитанеобхідно провестимитнеоформлення іноземної інвестиції з використанням простого векселю на суму ввізного мита що дає відстрочку по сплаті платежу але не більш як на 30 календарних днів з дня оформлення ввізної ВМД. Цій термін використовується суб’єктом на отримання необхідних документів від державних органів які підтверджують підставу для наданих пільг. Вексель погашається і ввізне мито не справляється, якщо уперіод на який дається відстрочення платежу, зазначене майно зараховане на баланс підприємства і податковою інспекцією за місцезнаходженням підприємства зроблена відмітка про це на примірнику векселя.

|

|

|

МИТНИЦЯ |

Постанова на |

|

|

|

|

|

|

|

|

|

|

|

облік та |

Податкова |

|

|

|

|

погашення |

|

|

|

|

Відділ |

векселю |

інспекція |

|

|

|

|

|

|

|

|

України |

митних |

|

|

|

|

платежів |

Суб’єкт |

|

|

|

|

|

Зарахування |

||

|

|

|

іноземної |

||

|

|

кордон |

Інспектор |

інвестиції |

на баланс |

|

|

вантажного |

|

підприємства |

|

|

|

|

|

||

|

|

|

|

іноземної |

|

|

|

|

відділу |

|

|

|

|

|

|

інвестиції |

|

|

|

|

митниці |

Митне |

|

|

|

Митний |

|

||

|

|

|

оформлення |

|

|

|

|

|

вантажу |

|

|

Ввоз |

інвестиції |

митниці |

інвестиції |

Реєстрація |

|

повідомлення |

|||||

|

|

|

Вантажний |

Орган |

інвестиції, |

|

|

|

відділ |

державної |

отримання |

Рисунок 4.2

Схема митного оформлення іноземної інвестиції

165

Дубініна А. А., Сорокіна С. В., Зельніченко О. І. МИТНА СПРАВА

Треба відзначити, що пільги при ввозі майна по договорам інвестиційної діяльності поширюються тільки на частину майна, яке належить іноземному інвестору; на частину майна, яке належить резиденту України, ця пільга не поширюється. У зв’язку з цим, питання розподілення суми внеску в уставний фонд між резидентом та нерезидентом повинен бути чітко та коректно розмежований в установчих документах та договорі щодо сумісної інвестиційної діяльності.

Підставою для митного оформлення іноземної інвестиції повинні бути:

•статутні документи підприємства з іноземними інвестиціями, якими передбачено формування статутного фонду з іноземною інвестицією;

•виданий підприємством простий вексель на суму ввізного мита з відстроченням платежу не більше як на 30 календарних днів з дня оформлення ВМД на імпорт товару.

Уразі відчуження майна, що введене в статутний фонд підприємства, вексель погашається. Якщо протягом трьох років з часу зарахування іноземної інвестиції на баланс підприємства з іноземними інвестиціями майно, що було ввезене в Україну як внесок іноземного інвестора до статутного фонду зазначеного підприємства, відчужується, у тому числі у зв’язку з припиненням діяльності векселедавця, останній сплачує ввізне мито, яке обчислюється виходячи з митної вартості цього майна не пізніше дня відчуження. Ввізне мито не сплачується за умови вивезення іноземної інвестиції за кордон, що засвідчується ВМД з відповідною відміткою. Ввізне мито обчислюється виходячи з митної вартості. У разі становлення факту відчуження майна раніше трирічного терміну при несплаченому ввізному миті державна податкова інспекція зобов’язана повідомити про це митний орган, який у безспірному порядку стягує ввізне мито, з нарахуванням пені.

4.5. Митне оформлення бартерної діяльності

Слово «barter» («бартер») у перекладі з англійскої означає «товарообмін, мінова торгівля», «міняти, обмінювати, проводити мінову торгівлю». Таким чином, воно поєднує у собі два поняття, кожне з яких має самостійне значення — обмін та торгівля. Інакше кажучи, бартер — це не просто обмін, це обмін товарами у процесі торгівлі. При цьому поняття «товар» слід розглядати у дуже широкому значенні: усе, що не є грошами (грошовими коштами), може при певних обставинах розглядатися як товар.

166

Розділ 4 МИТНЕ ОФОРМЛЕННЯ ЗОВНІШНЬОЕКОНОМІЧНИХ ОПЕРАЦІЙ ПОЛОЖЕННЯ

Історично, натуральний обмін був попередним за торгівлею за гроши, яка замінила бартер, но остаточно не витіснила його з господарського життя людства. У теперешній час, даже у економічно развитих державах підприємства здійснюють операції по обміну товарами (які не обов’язково є бартерними). Підтвердженням цього є наявність у міжнародних стандартах бухгалтерського обліку спеціальних норм, які регламентують обмінні операції. У той же час, значне розповсюдження бартерних операцій — обов’я- зковий атрибут економикиі переходного періоду.

Товарообмінна (бартерна) операція у галузі ЗЕД — це один з видів експортно-імпортних операцій, оформлених бартерним договором або договором із змішаною формою оплати, яким часткова оплата експортних (імпортних) поставок передбачена в натуральній формі, між суб’єктом зовнішньоекономічної діяльності України та іноземним суб’єктом господарської діяльності, що передбачає збалансований за вартістю обмін товарами, роботами, послугами у будь-якому поєднанні, не опосередкований рухом коштів у готівковій або безготівковій формі (ст. 1 Закону України «О регулюванні бартерних операцій в області ЗЕД»). Таким чином, експортно-ім- портна операція в сфері ЗЕД вважається товарообмінною (бартерною):

•і у випадку якщо вона оформлена бартерним договором, який передбачає обмін не опосередкований рухом грошових коштів у готівковій або безготівковій формі;

•і у випадку якщо договір передбачає змішану форму розрахунків, тобто, часткову сплата експортних (імпортних) поставок у натуральній формі, а часткову — у грошовій.

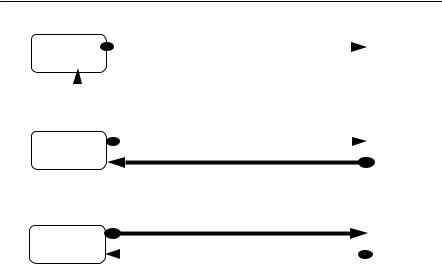

Інакше кажучи, можливі три схеми здійснення цих операцій (рис. 4.3): Усі суб’єкти ЗЕД України мають право на проведення товарообмін-

них (бартерних) операцій відповідно до законодавства України.

У бартерному договорі зазначається загальна вартість товарів що імпортуються та загальна вартість товарів (робіт, послуг) що експортуються за цим договором, з обов’язковим вираженням в іноземній валюті. Оцінка товарів за бартерними договорами здійснюється з метою створення умов для забезпечення еквівалентності обміну, а також для митного обліку, визначення страхових сум, оцінки претензій, застосування санкцій. Умовою еквівалентності обміну за бартерним договором є обмін товарами (роботами, послугами) за цінами, що визначаються суб’єктами ЗЕД України на договірних засадах з урахуванням попиту та пропозиції, а також інших факторів, які діють на відповідних ринках на час укладення бартерних договорів.

167

Дубініна А. А., Сорокіна С. В., Зельніченко О. І. МИТНА СПРАВА

1 |

експортна |

|

|

безгрошова форма |

|

|

імпортна |

||

|

|

|

|

|

|||||

частина |

|

|

|

|

|

частина |

|||

|

|

|

|

|

|

||||

|

|

|

|

|

безгрошова форма |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

безгрошова форма |

|

|

|

|

2 |

експортна |

|

|

|

|

|

імпортна |

||

|

|

частково грошова |

|

|

|||||

частина |

|

|

|

|

частина |

||||

|

|

|

|

|

|||||

|

|

|

|

|

частково безгрошова |

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

частково грошова |

|

|

|

|

|

експортна |

|

|

|

імпортна |

||||

3 |

|

|

частково безгрошова |

|

|

||||

частина |

|

|

|

|

|

частина |

|||

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

безгрошова форма

Рисунок 4.3

Схеми здійснення бартерних операцій

Товари, що імпортуються за бартерним договором, підлягають ввезенню на митну територію України у строки, зазначені в такому договорі, але не пізніше 90 календарних днів з дати митного оформлення (дати оформлення ВМД на експорт) товарів, що фактично експортовані за бартерним договором, а в разі експорту за бартерним договором робіт і послуг — з дати підписання акта або іншого документа, що засвідчує виконання робіт, надання послуг. Датою ввезення товарів за бартерним договором на митну територію України вважається дата їх митного оформлення (дата оформлення ВМД на імпорт), а в разі імпорту за бартерним договором робіт або послуг — дата підписання акта або іншого документа, що засвідчує виконання робіт, надання послуг. У разі переоформлення в установленому порядку бартерного договору на інші види зовнішньоекономічного договору строки не поновлюються і не перериваються. При цьому, переоформлення здійснюється в установленому порядку, а строк грошової оплати високоліквідних товарів продовжується до 90 днів.

168

Розділ 4 МИТНЕ ОФОРМЛЕННЯ ЗОВНІШНЬОЕКОНОМІЧНИХ ОПЕРАЦІЙ ПОЛОЖЕННЯ

У разі коли замість поставок товарів (робіт, послуг), що імпортуються за бартерним договором, іноземний контрагент виконує свої зобов’язання шляхом перерахування коштів на рахунок суб’єкта ЗЕД України — підставою для зняття з контролю митного органу питання щодо імпортної частини за бартерним договором є подання зазначеним суб’єктом до митного органу довідки уповноваженого банку про надходження коштів у рахунок цього договору в установлені законодавством України строки на суму, еквівалентну вартості товарів (робіт, послуг), зазначених у договорі, та копії додаткових угод, які зумовлюють зміну характеру договору. У разі зміни умов договору, що передбачає заміну зобов’язань щодо оплати товару іноземним контрагентом в грошовій формі на зобов’язання по постачанню товарів (робіт, послуг), український постачальник подає копії договору та додаткових угод до органу державної податкової служби України.

Перевищення вищезазначених строків ввезення товарів (виконання робіт, надання послуг), які імпортуються за бартерними договорами, допускається за наявності у суб’єкта ЗЕД України, який є стороною відповідного бартерного договору, разового індивідуального дозволу, що видається Міністерством економіки України у порядку, затвердженому Кабінетом Міністрів України на строк визначений у такому дозволі. Для одержання індивідуального дозволу (ліцензії) на подовження встановлених термінів ввезення товарів (виконання робіт, надання послуг), резидент не пізніше ніж за 5 днів до закінчення цих, термінів має подати до МЗЄЗТ України наступні документи:

•лист-звернення про видачу індивідуального дозволу (ліцензії) за довільною формою з обґрунтуванням необхідності подовження терміну відстрочки поставки продукції в Україну;

•належним чином заповнену заяву на отримання індивідуального дозволу (ліцензії);

•завірену в установленому порядку копію контракту з нерезидентами, з обов’язковим зазначенням юридичної адреси та банківських реквізитів іноземних контрагентів (у випадку, якщо текст контракту викладений на іноземній мові, заявник додає письмовий переклад документа, виконаний і завірений установою, яка має право на здійснення офіційних перекладів);

•письмовий висновок галузевих міністерств і відомств, щодо обґрунтованості термінів відстрочення поставок;

•копію свідоцтва про державну реєстрацію суб’єкта підприємницької діяльності.

169