Розділ 4 МИТНЕ ОФОРМЛЕННЯ ЗОВНІШНЬОЕКОНОМІЧНИХ ОПЕРАЦІЙ ПОЛОЖЕННЯ

обов’язки сторін контракту при цьому, способи врегулювання рекламацій.

12.Арбітраж. У цьому розділі вказується місце арбітражного суду (країна та право, яке застосовується) або обумовлені випадки, за яких сторони можуть звернутися до суду.

13.Юридичні адреси, поштові та платіжні реквізити сторін. При цьому вказуються повні юридичні адреси, повні поштові та платіжні реквізити (№ рахунку, назва банку) контрагентів контракту.

За домовленістю сторін у контракті можуть визначатись додаткові

умови: страхування, гарантії якості, умови залучення субвиконавців контракту, агентів перевізників, визначення норм навантаження (розвантаження), умови передачі технічної документації на товар, збереження торгових марок, порядок сплати податків, мита, зборів, різного роду захисні застереження, з якого моменту контракт починає діяти, кількість підписаних примірників контракту, можливість і порядок внесення доповнень та змін до контракту й інше.

4.2. Міжнародні правила «Інкотермс»

Потреби міжнародного товарообігу обумовили необхідність уніфікації певних правил про укладення договорів купівлі-продажу. Для цього Міжнародною торгівельною палатою була проведена копітка робота з узагальнення умов поставки товару та, починаючи з 1923 року, вона пропонує їх базисні умови. Нині, у зовнішньоторговельних відносинах, контрагенти угоди керуються Правилами інтерпретації комерційних термінів за редакцією 2000 року — скорочена назва «Інкотермс — 2000» (існували версії Правил, видані Міжнародною торговельною палатою у 1936, 1953, 1967, 1980 та 1990 роках). З метою однакового тлумачення комерційних термінів суб’єктами підприємницької діяльності України при укладені договорів, а також учасниками відносин, що виникають у зв’язку з такими договорами, Указом Президента України від 4 жовтня 1994 р. «Про застосування Міжнародних правил інтерпретації комерційних термінів» було встановлено, що ці Правила застосовуються при укладенні суб’єктами підприємницької діяльності України всіх форм власності зовнішньоекономічних договорів (контрактів), предметом яких є товари. Кожною з тринадцяти умов поставки

143

Дубініна А. А., Сорокіна С. В., Зельніченко О. І. МИТНА СПРАВА

товару, що існують нині, визначаються обов’язки продавця та покупця з доставки товару та момент переходу ризику випадкової втрати або пошкодження товару від продавця до покупця. Ці умови визначаються терміном «вільно» (франко), який свідчить, що покупця звільнено від ризику та будь-яких витрат з доставки товару до місця, яке означене словом «франко». Для зручності в користуванні усі терміни, що визначають умови поставки, поділяються на чотири групи: Е, F, С та D.

До групи Е входить термін ЕХW — «з підприємства» (… назва пункту). Згідно з цією умовою продавець звільняється від ризику випадкової втрати або пошкодження товару в момент, коли товар надано у розпорядження покупця на складі продавця у визначений контрактом час. Доставка і навантаження товару здійснюються за рахунок покупця. У разі невизначеності в контракті, покупець не має зобов’язань щодо митного оформлення товару.

До групи F входять три терміни: FСА — «франко-перевізник» (…назва пункту), FAS — «франко вздовж борту судна» (… назва порту відвантаження) та FОВ — «франко на борту» (… назва порту відвантаження).

Умови, що позначаються цими термінами, об’єднує те, що продавець виконує свої обов’язки після передачі товару перевізникові в зазначеному місці. Перевізником може виступати експедиторське підприємство яке не здійснюватиме перевезення, але забезпечить доставку товару покупцеві.

Наявність у контракті терміну FСА означає, що ризик втрати або пошкодження товару переходить від продавця до покупця у зазначеному місці. Крім того, продавець зобов’язаний за свій рахунок провести митне оформлення експорту товару та передати його перевізнику, визначеному покупцем, у зазначеному місці.

Термін FAS означає, що ризик втрати або пошкодження товару переходить від продавця до покупця з моменту розміщення товару вздовж борту судна у зазначеному покупцем порту навантаження. У цьому разі продавець має негайно повідомити покупця про виконання своїх обов’язків. Покупець за свої кошти здійснює митне оформлення експорту партії товару, навантаження, а також сплачує всі витрати, пов’язані з розміщенням товару на борту судна. Якщо контрактом обумовлене виконання інших обов’язків, наприклад, продавець зобов’язаний здійснити митне оформлення експорту та / або здійснити вивантаження товару, у цьому разі, покупець мусить відшкодувати продавцеві його витрати.

Застосування терміну FОВ означає, що продавець на виконання умов поставки має здійснити за свої кошти навантаження експортної партії товару

144

Розділ 4 МИТНЕ ОФОРМЛЕННЯ ЗОВНІШНЬОЕКОНОМІЧНИХ ОПЕРАЦІЙ ПОЛОЖЕННЯ

на борт судна, зафрахтовуваного покупцем, та здійснити митне оформлення експорту. Ризик пошкодження або втрати товару переходить до покупця після навантаження товару на борт судна у визначеному порту. Покупець у разі виконання даних умов поставки зобов’язаний здійснити фрахт судна та повідомити продавцеві місце, час, умови навантаження та назву судна.

До групи С входять чотири терміни: СFR — «вартість та фрахт»

(… у порту призначення), СІF — «вартість, страхування та фрахт» (… у

порту призначення), СРТ — «перевезення оплачене до» (… назва пункту призначення) та СІР — «перевезення та страхування оплачені до»»

(…назва пункту призначення).

Дані терміни об’єднує те, що продавець зобов’язаний самостійно, укласти договір перевезення, за його рахунок товар перевозиться до зазначеного у контракті місця, де буде прийнятий покупцем. Про відвантаження та можливий термін прибуття товару до місця призначення, додаткові реквізити, необхідні для приймання товару, продавець повідомляє покупця.

Термін СFR, узгоджений покупцем та продавцем у контракті, означає, що ризик втрати або пошкодження товару переходить до покупця після поставки товару на борт судна, та до ціни, яка підлягає сплаті покупцем, входить вартість експортованої партії товару та витрати на фрахт судна. Продавець, на виконання цих умов поставки, фрахтує судно та сплачує його вартість до узгодженого у контракті порту призначення; за власний рахунок здійснює навантаження партії товару на зафрахтоване судно та митне оформлення експорту.

Термін СІF означає, що ризик втрати або пошкодження товару переходить від продавця до покупця у момент переходу товару через поручні судна в порту навантаження. Покупець відшкодовує продавцеві, крім вартості товару, вартість фрахту та страхування. Продавець зобов’язаний, за таких умов поставки, здійснити митне оформлення експорту товару, страхування товару від транспортних ризиків, оплату фрахту судна від одного визначеного порту до іншого. Покупець здійснює за свої кошти розвантаження товару.

Термін СРТ означає, що передача ризику недоставлення товару або його пошкодження переходить до покупця з моменту передачі товару перевізникові у термін, передбачений зовнішньоторговельним контрактом. Продавець, на виконання цих умов поставки товару, зобов’язаний за свої кошти укласти договір перевезення до визначеного в контракті пункту призначення, передати товар перевізникові та отримати від нього вантажну

145

Дубініна А. А., Сорокіна С. В., Зельніченко О. І. МИТНА СПРАВА

розписку, що засвідчує прийняття вантажу до перевезення. Крім цього продавець зобов’язаний здійснити митне оформлення експортної товарної партії. Покупець має визначити пункт призначення та нести ризики притранспортуванні.

Термін СІР, на відміну від попереднього терміну, додатково зобов’я- зує продавця провести страхування товару за свої кошти, на що у зовнішньоторговельному контракті має бути зроблено відповідні посилання. Перехід ризику до покупця здійснюється з моменту передачі товару перевізникові. Зобов’язання продавця полягають у забезпеченні перевезення товару до визначеного контрактом пункту призначення за його кошти, страхуванні товару та оформленні страхового полісу на ім’я покупця. Продавець також зобов’язаний здійснити митне оформлення експортної партії товару. Покупець зобов’язаний своєчасно визначити пункт призначення та нести ризики втрати або пошкодження товару під час транспортування.

До групи D входять п’ять термінів: DAF — «доставка до кордону» (…із зазначенням пункту призначення), DES — «доставка з судна» (…із зазначенням порту призначення), DEQ — «доставлено на пристань» (…у зазначеному порту призначення), DDU — «доставлено без сплати мита» (…у зазначеному пункті призначення), DDP — «доставлено зі сплатою мита» (…у зазначеному пункті призначення).

Спільне, що поєднує умови групи D, полягає у зобов’язанні продавця доставити товар до обумовленого зовнішньоекономічним контрактом пункту призначення і нести усі ризики та витрати, пов’язані з його поставленням. Умови поставки DAF, DES, DDU зобов’язують продавця тільки доставити товар у країну імпорту, а умови DEQ та DDP, у разі відсутності в контракті застережень щодо застосування цих термінів, зобов’язують продавця здійснити також митне оформлення товару в країні імпорту і за свої кошти отримати необхідний пакет дозвільних документів.

Термін DAF зобов’язує продавця доставити товар, оформлений у митному відношенні для експорту, у визначений контрактом пункт на кордоні. Ризик втрати або пошкодження товару переходить від продавця до покупця в момент передачі товару у визначеному пункті на кордоні. Продавець, на виконання цих умов, зобов’язаний здійснити митне оформлення експорту товару та забезпечити його транспортування до визначеного пункту на кордоні. Покупець зобов’язаний прийняти товар у визначеному контрактом пункті на кордоні та нести відповідальність за його подальше транспортування. Митне оформлення у країні призначення імпортер-покупець здійснює за свій рахунок.

146

Розділ 4 МИТНЕ ОФОРМЛЕННЯ ЗОВНІШНЬОЕКОНОМІЧНИХ ОПЕРАЦІЙ ПОЛОЖЕННЯ

Термін DES зобов’язує покупця доставити товар у розпорядження покупця у визначений зовнішньоекономічним контрактом порт призначення і нести усі витрати та ризики, пов’язані з його доставкою. У розпорядження покупця товар переходить на борту судна, який здійснював його перевезення. Крім цього продавець зобов’язаний сповістити покупця про можливу дату прибуття товару до порту призначення та передати йому відповідні документи.

Термін DEQ зобов’язує продавця, на виконання вимог зовнішньоекономічного контракту, забезпечити передачу товару покупцеві на пристані, у визначений термін, у визначеному порту, а покупець сплачує усі витрати за товар та бере на себе відповідальність за нього з моменту, коли товар перейшов у його розпорядження. Продавець зобов’язаний за свій рахунок здійснити транспортування вантажу до пристані у порту призначення, включаючи оплату фрахту та вивантаження у порту призначення, а крім того, якщо інше не обумовлене контрактом, здійснити митне оформлення товару в країні імпорту. Покупець може отримати товар в країні призначення після того, як продавець здійснить митне оформлення та отримає необхідний пакет дозвільних документів.

Термін DDU зобов’язує продавця надати товар покупцеві в країні імпорту у визначеному зовнішньоекономічним контрактом місці. Усі ризики та витрати з поставлення товару несе продавець. Митне оформлення в країні імпорту здійснює покупець. Він же сплачує необхідні платежі та отримує дозвільні документи країни імпорту.

Термін DDР зобов’язує продавця надати товар покупцеві в країні імпорту у визначеному зовнішньоекономічним контрактом місці та здійснити його митне оформлення в країні імпорту. Продавець несе усі витрати з поставлення товару, а також сплачує усі платежі, пов’язані з митним оформленням та отриманням пакету дозвільних документів у країні імпорту. Ризик втрати товару або його пошкодження на усьому шляху транспортування та під час митного оформлення в країні імпорту покладається на продавця.

Розглянуті умови поставки згідно з міжнародними Правилами «Інко- термс-2000» визначають обов’язки продавця та покупця, межу розподілу витрат та ризиків доставки товарів, а також відповідальність сторін за виконання умов зовнішньоторговельного контракту.

Не прив’язуючись до конкретного терміну умов поставки, слід зауважити, що правила визначають:

147

Дубініна А. А., Сорокіна С. В., Зельніченко О. І. МИТНА СПРАВА

•момент виконання продавцем своїх обов’язків щодо доставки товару;

•відповідального за митне оформлення товару для експорту та імпорту;

•розподіл витрат між продавцем та покупцем за здійснення процедур випуску товару у вільний обіг;

•відповідального за ризики загибелі або пошкодження товару на шляху його просування від продавця до покупця;

•однузсторінконтракту, відповідальнузаорганізаціюперевезення;

•необхіднийпакетдокументів, щонадходитимедопокупцяразомзтоваром;

•необхідну упаковку для товару, а також її маркування;

•інші умови зовнішньоторговельного контракту, що внесені до нього

контрагентами угоди.

Зазначення у контракті умов поставки товару згідно з Правилами Інкотермс передбачає, що в разі застосування різних видів транспорту, слід керуватись тим, що:

•умови DAF використовуються при перевезенні товару залізничним та автомобільним транспортом;

•умови FAS, FOB, СFR, СІF, DES, DEQ використовуються при перевезенні товару морськими та річковими судами;

•умови ЕХW, FСA, СРТ, СІР, DDU, DDР використовуються при перевезенні товару незалежно від виду транспорту.

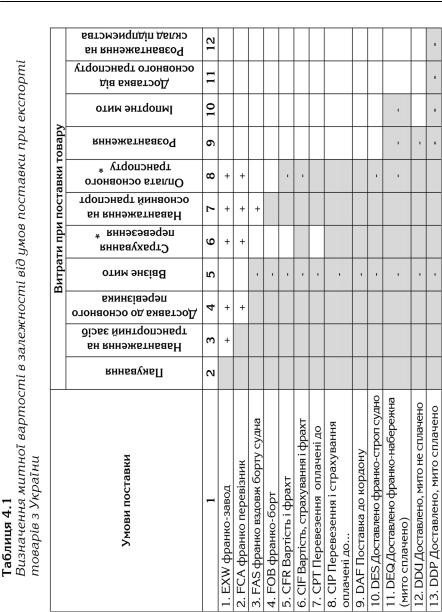

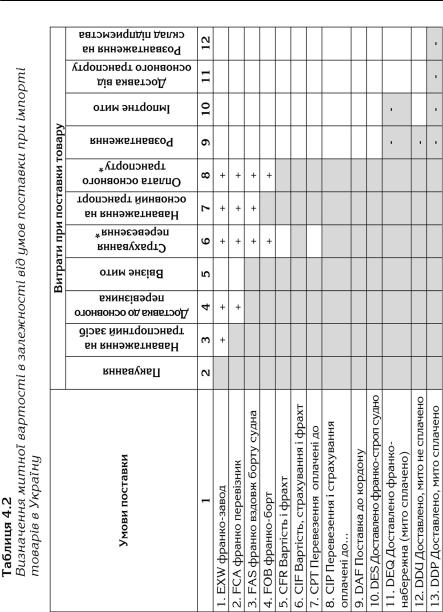

Визначення митної вартості в залежності від умов поставки при екс-

порті та імпорті товарів з/в Україну наведено у таблиці 4.1 та 4.2. Примітки до табл. 4.1 та 4.2:

1.В графах 2–8 таблиці 4.1 враховуються витрати, понесені на території України;

2.В графах 9–12 таблиці 4.1 враховуються витрати, понесені на території країни-імпортера;

3.В графах 2–8 таблиці 4.2 враховуються витрати, понесені до моменту перетину митного кордону України;

4.В графах 9–12 таблиці 4.2 враховуються витрати, понесені на території України;

5.« * » Тільки до моменту перетину митного кордону України;

6.« » Витрати, які включаються в ціну товару згідно «Інкотермс-2000»;

» Витрати, які включаються в ціну товару згідно «Інкотермс-2000»;

7.«+» При визначенні митної вартості витрати додаються незалежно від того, хто їх несе;

8.« – » При визначенні митної вартості витрати віднімаються незалежно від того, хто їх несе.

148

Розділ 4 МИТНЕ ОФОРМЛЕННЯ ЗОВНІШНЬОЕКОНОМІЧНИХ ОПЕРАЦІЙ ПОЛОЖЕННЯ

149

Дубініна А. А., Сорокіна С. В., Зельніченко О. І. МИТНА СПРАВА

150