Медиарекламные исследования

.pdfРекламные исследования

261

Изменение рекламной стратегии рекламодателей как реакция на нестабильность на финансовых и товарных рынках

Новая история российского рекламного рынка исчисляется парой десятилетий. Процессы либерализации экономики в конце восьмидесятых начале девяностых годов прошлого столетия освободили рыночные механизмы, парализованные господством плановой экономики, и вызвали их к жизни. С невероятной скоростью стали формироваться основные элементы новой

экономики, такие как частный бизнес, рыночное ценообразование, исчез дефицит, возникла конкуренция. В начале это выглядело провинциально, подчас дико. Но, так или иначе, в стране сформировался полноценный потребительский рынок. При наличии денег можно было свободно приобрести любые товары, продукция, не находившая сбыта, отвергнутая рынком, переставала производиться за ненадобностью. Все эти изменения были внезапными и крайне болезненными, но за очень короткий срок экономическая система претерпела коренные преобразования и из плановой, зарегулированной и жесткой превратилось в рыночную с элементами стихийности, с децентрализованным ценообразованием.

Потребительский рынок менялся на глазах. Сначала он стал просто базаром, местом сбыта продукции полукустарных кооперативов. Постепенно, с ростом доходов населения, появились более крупные производители, а потом пришли солидные иностранные компании. Как только появились производители и продавцы, которые предлагали продукцию на рынке, возникла необходимость в информировании потенциальных покупателей. Рынок, как организм развивающийся, совершенствующийся и постепенно усложняющийся, ответил на этот запрос созданием рекламной индустрии.

Таким образом, к середине 90-х годов рекламный рынок стал полноценным элементом экономической системы, необходимой деталью коммуникации между производителями и потребителями. Однако, встроившись в систему рыночных отношений, рекламный рынок, как и любой другой, стал заложником циклического характера рыночной экономики: фаза роста сменяется кризисом, стагнация

262

оживлением. За свой короткий век российский рекламный рынок прошел через два кризиса. Первый случился в конце девяностых. Это был локальный кризис, не общемировой. Кризис долга, кризис неудачного стечения обстоятельств. Незрелый потребительский рынок буквально лег из-за резкой девальвации национальной валюты, сокращения доходов, роста безработицы. Крупные рекламодатели в значительной мере утратили к нему интерес, посчитав бесперспективным, резко сократили рекламные бюджеты.

В этом смысле опыт кризиса нулевых гораздо полезнее, поскольку Россия переживала его вместе с другими как развитыми, так и развивающимися странами.

По прошествии некоторого времени мы смогли оценить, что глубина падения на российском рекламном рынке была значительнее, чем на других национальных рынках. В рублях, количество денег, выделяемых на рекламу в медиа в 2009 году, сократилось на 26% по сравнению с показателями 2008 года, в долларовом выражении падение составило 42%. В то же время, рекламный рынок США потерял порядка 13%, Франции менее 10%, Германии менее 9%. Сильнее российского пострадал только украинский рекламный рынок, его падение было глубже на 14%.

В данной статье предполагается провести анализ столь глубокого падения отечественного рекламного рынка, для чего мы попытаемся оценить стратегию рекламодателей в условиях нестабильности и кризиса и описать модели поведения в условиях неопределенности и сокращения темпов экономического развития. Анализ активности крупнейших рекламодателей предполагается осуществить в следующих ракурсах:

—Оценка объемов и динамики крупнейших рекламодателей. Классификация рекламодателей осуществляется в зависимости от роста/падения их рекламной активности.

—Изменение структуры распределения рекламных бюджетов по медиа. Здесь необходим анализ изменения медийных предпочтений. При оценке современной медийной структуры рекламного рынка нужно будет выделить процессы, которые являются временными и последствия которых будут компенсированы после кризиса, а также тенденции, наметившиеся еще в докризисный период, а в условиях экономической нестабильности катализировавшиеся.

—Трансформация товарной структуры рекламного рынка. Поскольку в основной своей массе крупные рекламодатели

263

являются производителями нескольких видов товаров, то есть необходимость рассмотреть, какие товарные категории стали наиболее рекламируемыми, на продвижение каких товаров рекламодатели тратили больше всего средств. Забегая вперед, скажем, что товарная структура рекламного рынка претерпела значительные изменения, реклама ряда наиболее дорогих товаров очень сильно сократилась.

—Модификации внутри отдельных товарных категорий. Значительные изменения наблюдаются не только в товарной структуре рекламного рынка. Внутри отдельных товарных категорий произошла «перефокусировка» с дорогих, высокомаржинальных продуктов, на более доступные. Рекламодатели все больше стали рекламировать наиболее демкратичные бренды.

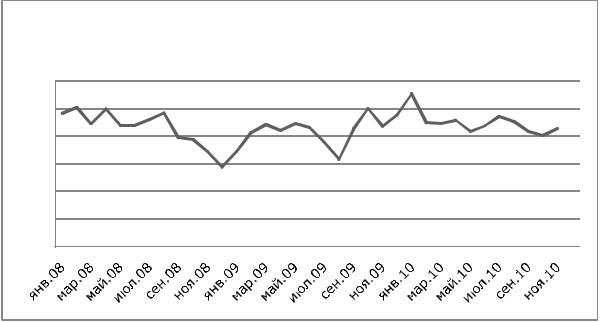

Итак, кризис такой же неотъемлемый элемент рыночной экономики, как частная собственность, конкуренция, рыночное ценообразование. Будучи важнейшей деталью рыночного регулирования и поддержания необходимых пропорций, он неизбежен. Кризис конца нулевых не начался внезапно. Он пришел в Россию во второй половине 2008 года, предварительно наведя панику в Северной Америке и Европе. Все началось с нестабильности на финансовых рынках, потом стали падать цены на сырьевые товары. Российский потребительский рынок, как и рынки других стран, среагировал не сразу. Так в США розничные продажи начали падать только осенью 2008 года, а значительным снижение оборота розничной торговли стало уже в 2009 года. Потребительский рынок вообще обладает большой инерционностью. Одновременно несколько миллионов потребителей, в силу сокращения доходов или же из-за негативных ожиданий, должны отказаться или резко сократить потребление некоторых продуктов, чтобы это стало заметным. Одним из самых показательных индикаторов состояния потребительского рынка является динамика реальных денежных доходов населения. Так вот, заметным снижение этих доходов стало только в ноябре 2008 года (-5,8% по сравнению с 2007 годом), максимум падения был достигнут в декабре 2008 (-11,3% по сравнению с 2007 годом). Статистика 2009 года выглядит более благоприятно, небольшие отрицательные значения имеют место только летом 2009 года. Можно сделать вывод, что население не богатело, но и катастрофы не произошло. (См. Диаграмму 1).

264

Диаграмма 1.

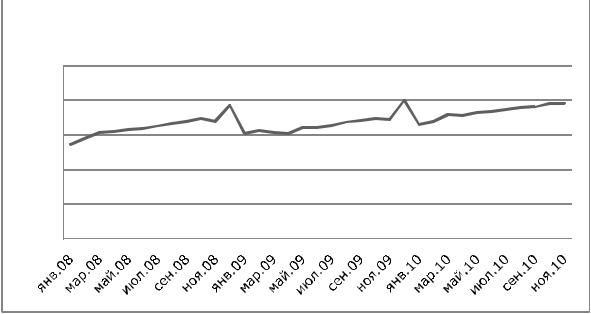

Более того, розничный товарооборот заметно сократился только во втором квартале. Наиболее выраженной отрицательная динамика была в период с июля по октябрь 2009 года, (максимальное падение было в августе-сентябре, оно составило порядка 10% по отношению к аналогичному периоду 2008 года). К концу года ситуация значительно улучшилась, а начало 2010 года было ознаменовано превышением докризисных показателей. В другом сегменте потребительского рынка

– платные услуги населению – тоже не было особенно драматичных изменений: падение спроса на рынке платных услуг населения началось в феврале 2009 года и продлилось до конца года, но темпы не превысили 6%. Больше всего из сегментов потребительского рынка пострадал рынок общественного питания, здесь падение составило порядка 15%. Однако, поскольку доля этого сегмента в общей структуре потребительского рынка не превышает 4%, потери для рынка в целом не были столь ощутимыми. Таким образом, если мы и говорим о том, что потребительский рынок пострадал в 2008-2009 гг., необходимо отметить, что падение было непродолжительным (II-IV кварталы 2009 года) и относительно неглубоким. Начиная с января 2010 года, российский потребительский рынок демонстрирует непрерывный рост, если не принимать во внимание ежегодные сезонные колебания. (См. Диаграмму 2).

Таким образом, в результате кризисных явлений в 2008-2009 гг. потребительский рынок России находился в фазе рецессии не более 9 месяцев, максимальная глубина падения не превышала 10%. Общий объем потребительского рынка (оборот розничной торговли, платные

265

услуги населению и оборот общественного питания) сократился в 2009 году по сравнению с 2008 менее, чем на 6%. В то же время, как сказано выше, рекламный рынок в 2009 году сократился на 26%, причем отзыв бюджетов начался еще осенью 2008 года. Окончательное понимание того, что период непрерывного роста рекламного роста завершился, пришло в декабре, темпы роста которого оказались скромнее, чем в предыдущем году, а объем рекламных бюджетов на трех федеральных каналах в абсолютном выражении меньше, чем год назад.

Диаграмма 2.

Возникает закономерный вопрос: почему масштаб падения на рекламном рынке оказался существенно более значительным, чем на потребительском? Почему рекламный рынок, который является лишь производным от потребительского, который обслуживает интересы последнего, оказался гораздо более восприимчив к воздействию негативных явлений в экономике?

Выше мы уже писали о силе инерции, присущей потребительскому рынку. Потребительские стереотипы меняются медленно, если не происходит резкого сокращения доходов. Базой потребительского рынка являются доходы, но психология потребителя тоже играет важную роль. В условиях неопределенности, потребитель будет склонен к экономии, вряд ли примет участие в инвестициях и отложит дорогостоящие покупки, однако индивидуальная потребительская корзина будет меняться постепенно. То есть изменения тенденций на потребительском рынке есть сумма решений миллионов об изменении привычного образа потребления. Что же

266

происходит на рекламном рынке, почему он гораздо подвижнее и гибче, чем потребительский?

Справедливости ради надо отметить, что рекламный рынок не только падает быстрее и глубже, но и растет стремительнее. Темпы роста, которые характеризовали рекламную индустрию на протяжении последних 7-8 лет, выглядят аномально высокими. Здесь есть свое объяснение: рыночная экономика, как живой организм, формировала недостающие органы. И скорость их развития была в среднем выше, чем у остальных составляющих. Российская реклама стремилась в очень короткие сроки приобрести вес, пропорциональный экономическому потенциалу страны. Постепенно, по мере приближения к неким оптимальным для экономики параметрам, темпы роста рекламного рынка будут закономерно снижаться, пока не станут сопоставимыми с показателями в других рыночных сегментах.

Но сказанное выше не вполне объясняет, почему как рост, так и падение на рекламном рынке происходят стремительнее и интенсивнее? Как на потребительском, так и на рекламном рынке изменение тенденций, разворот – это всегда сумма действий субъектов рынка. На потребительском рынке таким субъектом является каждый покупатель товара или услуги, а на рекламном масштаб гораздо крупнее и число, принимающих решение, значительно меньше. Если еще учесть степень концентрации нашего рынка (на 30 крупнейших рекламодателей приходится более 50% рекламных бюджетов, размещаемых на федеральном телевидении), то направление и динамика рынка зависят от решения нескольких десятков ТОРменеджеров.

Методов планирования величины бюджетов не так много. Так, можно посмотреть на конкурентов и поступать аналогичным образом. В ряде товарных категорий, таких как жевательная резинка, зубная паста, там, где количество основных игроков ограничено, использование подобного метода позволило обрести некий status quo, позволяющий не наращивать бюджеты, а лишь поддерживать их на необходимом уровне.

Есть компании, которые при формировании бюджета, исходят из остаточного принципа. Этим, по нашему мнению, объясняются отдельные несистематические всплески активности некоторых производителей, которые, в дальнейшем, сменяются полной индифферентностью по отношению к рекламе. Среди таких рекламодателей есть, в том числе, и достаточно крупные, которые в состоянии оказать значительное воздействие на динамику рекламного рынка.

Но самым, пожалуй, распространенным способом планирования рекламных затрат на будущий период является определение суммы

267

рекламного бюджета как доли от оборота компании за предыдущий период. Эта гипотеза нашла свое подтверждение при реализации проекта «Потенциал рекламного рынка России». Наблюдая на протяжении последних 7-8 лет за тем, как соотносятся величины продаж и рекламных бюджетов крупных и средних рекламодателей, нам удалось установить, что для большинства компаний базовой моделью при планировании рекламных затрат является именно пропорциональный расчет последних как доли от величины продаж (оборота).

Да, есть еще один метод формирования рекламного бюджета – метод рыночной интервенции – но он используется, как правило, при выходе на рынок и не связан с финансовыми результатами деятельности компании. В этом случае рекламный бюджет является некой венчурной инвестицией, которая, в случае успеха, обеспечит продвижение новой компании на рынке, сделает рекламируемый продукт узнаваемым, поможет в создании спроса.

Однако в условиях кризиса даже эти классические методы трансформируются. Наверное, одним из самых популярных становится метод симметричности: надо вести себя так, как ближайшие конкуренты, по возможности быть экономным, не планировать новых затратных мероприятий, если оппоненты не затевают ничего подобного. Компании, которые следовали этим путем, в значительной мере сократили свои рекламные расходы и на протяжении всего 2009 года так и не выработали однозначной рекламной политики, ориентируясь на прогнозы, которые были неутешительными, на данные о состоянии потребительского рынка, собственных продаж и поведение конкурентов.

Метод определения величины бюджета как процента от оборота также видоизменился: поскольку перспективы становятся менее определенными, и рассчитать предполагаемый объем продаж надолго трудно, рекламодатели прибегают к более дискретному финансированию рекламы, оно становится поквартальным или даже помесячным.

Метод осуществления рыночной интервенции тоже приобрел новые черты: в новых условиях речь шла не о выходе на рынок, а об усилении своих позиций путем наращивания рекламных бюджетов непропорционально продажам и резкого увеличения своего присутствия в медиа, в первую очередь на телевидении. К этому методу в условиях кризиса тоже обратилось значительное число рекламодателей, в том числе и очень крупных.

На наш взгляд самым невостребованным остался метод формирования бюджетов по остаточному принципу, потому что в условиях кризиса лишних денег не бывает.

268

Таблица 1. Топ-30 крупнейших рекламодателей России по объемам бюджетов на закупку рекламы в 2008-2009 гг.153

Место |

|

Бюджет, млн.руб. |

Динамика, |

|||

|

|

Рекламодатель |

|

|

||

2009 |

2008 |

|

|

|||

2009 год |

2008 год |

%. |

||||

|

||||||

год |

год |

|

|

|||

|

|

|

|

|||

|

|

|

|

|

|

|

1 |

1 |

Procter & Gamble |

5 595 |

7 495 |

-25 |

|

|

|

|

|

|

|

|

2 |

2 |

L'Oreal |

5 285 |

4 734 |

12 |

|

|

|

|

|

|

|

|

3 |

9 |

МТС |

3 588 |

3 029 |

18 |

|

|

|

|

|

|

|

|

4 |

3 |

Unilever |

3 559 |

3 581 |

-1 |

|

|

|

|

|

|

|

|

5 |

13 |

"Вимм-Билль- |

|

|

|

|

Данн" |

3 496 |

2 396 |

46 |

|||

|

|

|||||

|

|

|

|

|

|

|

6 |

11 |

Henkel |

3 403 |

2 781 |

22 |

|

|

|

|

|

|

|

|

7 |

8 |

Mars Inc. |

3 389 |

3 055 |

11 |

|

|

|

|

|

|

|

|

8 |

7 |

Nestle |

3 337 |

3 057 |

9 |

|

|

|

|

|

|

|

|

9 |

10 |

Reckitt Benckiser |

3 106 |

2 898 |

7 |

|

|

|

|

|

|

|

|

10 |

5 |

"МегаФон" |

3 042 |

3 198 |

-5 |

|

|

|

|

|

|

|

|

11 |

6 |

Danone |

2 803 |

3 079 |

-9 |

|

|

|

|

|

|

|

|

12 |

4 |

"Вымпелком" |

2 752 |

3 328 |

-17 |

|

|

|

|

|

|

|

|

13 |

12 |

Coca-Cola Co. |

2 495 |

2 652 |

-6 |

|

|

|

|

|

|

|

|

14 |

15 |

PepsiCo |

2 230 |

2 071 |

8 |

|

|

|

|

|

|

|

|

15 |

22 |

Kraft Foods |

1 935 |

1 379 |

40 |

|

|

|

|

|

|

|

|

16 |

17 |

"Балтика" |

1 849 |

2 018 |

-8 |

|

|

|

|

|

|

|

|

17 |

14 |

"Эльдорадо" |

1 648 |

2 157 |

-24 |

|

|

|

|

|

|

|

|

18 |

32 |

Ferrero |

1 472 |

1 114 |

32 |

|

|

|

|

|

|

|

|

19 |

18 |

Colgate-Palmolive |

1 445 |

1 906 |

-24 |

|

|

|

|

|

|

|

|

20 |

20 |

Volkswagen |

1 422 |

1 665 |

-15 |

|

|

|

|

|

|

|

|

21 |

27 |

"М.Видео" |

1 363 |

1 230 |

11 |

|

|

|

|

|

|

|

|

22 |

41 |

ЭВАЛАР |

1 343 |

886 |

52 |

|

|

|

|

|

|

|

|

153 См. Коммерсант, 30 марта 2010 года.

269

|

|

|

|

Продолжение таблицы 1 |

||

|

|

|

|

|

|

|

23 |

40 |

X5 Retail Group |

1 209 |

|

891 |

36 |

|

|

|

|

|

|

|

24 |

21 |

Toyota |

1 159 |

|

1 450 |

-20 |

|

|

|

|

|

|

|

25 |

36 |

Beiersdorf |

1 152 |

|

1 003 |

15 |

|

|

|

|

|

|

|

26 |

19 |

General Motors |

|

|

|

|

Corp. |

1 129 |

|

1 721 |

-34 |

||

|

|

|

||||

|

|

|

|

|

|

|

27 |

24 |

Sun InBev |

1 119 |

|

1 325 |

-16 |

|

|

|

|

|

|

|

28 |

58 |

"Фармстандарт" |

1 108 |

|

654 |

69 |

|

|

|

|

|

|

|

29 |

30 |

"Калина" |

1 088 |

|

1 141 |

-5 |

|

|

|

|

|

|

|

30 |

28 |

Samsung |

|

|

|

|

Electronics |

1 032 |

|

1 185 |

-13 |

||

|

|

|

||||

|

|

|

|

|

|

|

В реальности, практически не было компаний, которые следовали тому или иному методу в чистом виде. Как правило, это было сочетание разных вариантов рыночного поведения, поиск некоторого оптимума, который бы позволил достигнуть максимального результата при минимальных затратах.

Итак, для того, чтобы понять, что же произошло на российском рекламном рынке в 2008-2009 гг., а также как развивалась ситуация в 2010 году мы предлагаем проанализировать рекламно-маркетинговое поведение крупнейших рекламодателей, столпов рекламного рынка. Главный критерий отбора – величина рекламного бюджета, а, следовательно, значимость, вес для рекламной индустрии.

При анализе динамики бюджетов крупнейших рекламодателей выясняется, что далеко не все из них сократили в стоимостном выражении свою рекламную активность. Условно все рекламодатели могут быть разделены на три группы:

—значительно сократившие рекламные бюджеты;

—увеличившие рекламные бюджеты в условиях кризиса;

—практически не изменившие величину медиарекламных бюджетов.

Среди тех, кто резко сократил финансирование рекламы в медиа, оказались такие гиганты как Procter&Gamble,

Пивоваренная компания Балтика, Volkswagen и многие другие. Скорее всего, руководство этих компаний исходило из того, что российский потребительский рынок сильно пострадает в результате кризиса, и в

270