10.5.Зависимость и независимость случайных величин

Случайные величины X и Y считаются независимыми, если плотность их совместного распределения равна произведению безусловных плотностей, то есть

![]() . (10.5.1)

. (10.5.1)

Из соотношений (10.4.1) вытекает, что если случайные величины X и Y независимы, то

![]() и

и

![]() .

.

Пример. Совместная плотность распределения системы случайных величин X и Y имеет вид

![]() .

.

Определим, зависимы или независимы случайные величины X и Y.

Знаменатель предыдущей плотности разлагается на два множителя, то есть равен

![]() .

.

Значит

![]() .

.

Пользуясь формулой (10.3.6), получаем, что

.

.

Таким образом

![]() (x),

(x),

Следовательно X и Y независимы.

Понятие

зависимости случайных величин отличается

от функциональной зависимости, когда

каждому значению X

отвечает

только определенное значение Y.

Зависимость

случайных величин (стохастическая

зависимость) предполагает,

что конкретному значению X=x

отвечает

целый спектр возможных значений Y,

который

описывается законом распределения

F(y|x)

или плотностью

f(x|y).

Таким образом, стохастическая зависимость

– это менее тесная зависимость, которая

превращается в независимость, если

![]() .

То есть распределениеХ

не зависит от значения Y.

.

То есть распределениеХ

не зависит от значения Y.

Примером стохастической зависимости является зависимость между ростом и весом человека. На практике часто пользуются формулой

![]() .

.

Эта формула не является точной, а характеризует только в среднем приближенно связь между ростом и весом. Для конкретного человека возможно отклонение в одну и другую сторону. Наиболее полно мы отразим эту зависимость, если определим условную плотность распределения f(y|x) , то есть для каждого значения роста x определим распределение Y.

10.6.Числовые характеристики двумерных случайных величин

Для двумерных случайных величин могут быть определены моменты как и для одномерных.

Начальным моментом порядка (k,s) двумерной случайной величины (X,Y) называется математическое ожидание произведения Xk на Ys:

![]() . (10.6.1)

. (10.6.1)

Центральным

моментом

порядка

(k,s)

двумерной

случайной величины (X,Y)

называется математическое ожидание

произведения

![]() на

на

![]() ,

где

,

где

![]() ,

,

то есть

![]() . (10.6.1)

. (10.6.1)

mX , mY – безусловные математические ожидания случайных величин X и Y, то есть

![]() .

.

На практике обычно используют только моменты первого и второго моментов. Можно показать, что

![]() .

.

Для дисперсий имеют место следующие соотношения:

![]()

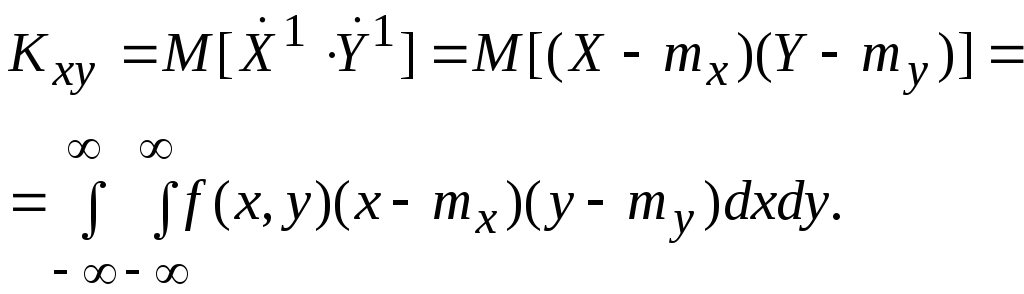

Особую роль для двумерных случайных величин играет смешанный центральный момент

(10.6.2)

(10.6.2)

Этот

момент называется корреляционным,

так как он характеризует степень

зависимости между X

и Y.

Действительно, если случайные величины

независимы, то корреляционный момент

равен 0. Покажем это. Если X

и Y

независимы, то

![]() и интеграл (10.6.2) равен в этом случае

нулю.

и интеграл (10.6.2) равен в этом случае

нулю.

Для характеристики степени зависимости случайных величин чаще применяют безразмерную величину – коэффициент корреляции

![]() , 10.6.3)

, 10.6.3)

![]() -

квадратичные отклонения X

и Y

соответственно.

Если X

и Y

независимы,

то

-

квадратичные отклонения X

и Y

соответственно.

Если X

и Y

независимы,

то

![]() и, следовательно,

и, следовательно,![]() .

Обратное утверждение неверно, то есть

можно показать, что зависимые величины

имеют корреляционный момент и коэффициент

корреляции равными нулю. Например,

двумерная случайная величина с плотностью

.

Обратное утверждение неверно, то есть

можно показать, что зависимые величины

имеют корреляционный момент и коэффициент

корреляции равными нулю. Например,

двумерная случайная величина с плотностью

имеет корреляционный момент равный нулю, но X и Y зависимы.

Коэффициент корреляции характеризует тесноту линейной зависимости случайных величин. Если случайные величины X и Y связаны точной линейной зависимостью

![]()

то

коэффициент корреляции

![]() ,

еслиa>0

и

,

еслиa>0

и

![]() ,

еслиа<0.

,

еслиа<0.

В общем случае, если X и Y связаны стохастически, то

![]()

в

зависимости от тесноты этой зависимости.

Если

![]() ,

то говорят, что междуX

и Y

имеется

положительная

корреляция.

Если

,

то говорят, что междуX

и Y

имеется

положительная

корреляция.

Если

![]() ,

то говорят, что междуX

и Y

имеется

отрицательная

корреляция. Если

,

то говорят, что междуX

и Y

имеется

отрицательная

корреляция. Если

![]() ,

то говорят, чтоX

и Y

не коррелированны. Если

X

и Y

стохастически

связаны линейно, отсутствие корреляции

равносильно независимости

X

и Y.

,

то говорят, чтоX

и Y

не коррелированны. Если

X

и Y

стохастически

связаны линейно, отсутствие корреляции

равносильно независимости

X

и Y.