3.3. Методическое обеспечение бюджетного планирования

Бюджетирование — это сложный методический и организационный процесс, требующий согласованных действий большого числа структурных подразделений и отдельных исполнителей, подчиненных единой цели, которая определена задачами бюджетного планирования. £е достижение обеспечивается соблюдением определенных процедур, установленных специальным методическим документом, носящим название Регламент планирования, утверждения, исполнения и кон-

троля бюджета. Регламент разработан управляющей компанией для использования в межрегиональных компаниях и их филиалах и является обязательным для исполнения всеми подразделениями и ответственными лицами, участвующими в бюджетном процессе.

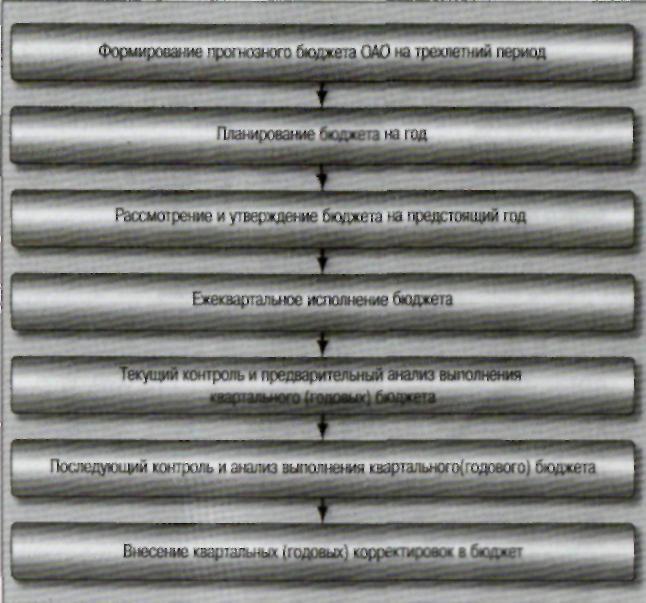

Рассматриваемый документ устанавливает этапы планирования, утверждения, исполнения и контроля бюджета, перечень подготавливаемых документов и форм отчетности, сроки выполнения конкретных видов работ, а также детально раскрывает их содержание и определяет индивидуальную ответственность участников за осуществление соответствующих этапов. В наиболее общем виде последовательность этапов планирования, утверждения и контроля бюджета межрегиональных компаний представлена на рис. 3.5, а в таблице 3.2 приведен пример регламента выполнения одного из этапов бюджетирования.

Рис. 3.5. Этапы планирования, утверждения, исполнения и контроля бюджета МРК

132

Экономика связи

Экономика связи

133

Регламент

по сути представляет собой подробный

алгоритм бюджетного процесса,

формализующий и согласующий деятельность

Генеральной дирекции и региональных

филиалов (Бюджетных единиц), направленный

на обеспечение эффективной работы

компании.

Унификация

расчетных процедур в системе бюджетного

планирования, их объективность и

оперативность достигаются посредством

специальной бюджетной информационной

системы, используемой в процессе

разработки и анализа исполнения бюджета

Обществ и

их

филиалов. Такая система позволяет в

автоматизированном режиме осуществлять

расчеты исходных и скорректированных

показателей бюджетов, консолидировать

плановые и отчетные данные по уровням

управления, формировать отчетность в

разрезе Аналитических центров,

Центров ответственности, Бюджетных

единиц и Общества в целом, готовить

информацию для анализа отклонений

между целевыми, плановыми и фактическими

бюджетными показателями.

Таблица

3-2Регламент

планирования, утверждения, исполнения

и контролябюджета

ОАО

« »

(фрагмент)

Г

Рассмотрение и утверждение бюджета на предстоящий год

Рассмотрение и ободрение проекта консолидированного бюджета Общества, проектов бюджетов региональных филиалов и бюджета Генеральной дирекции.

В случае необходимости -отдельные отчеты руководителей подразделений, ответственных по группам статей бюджета:

Доходы

Текущие расходы

финансовая деятельность

Дата/

срок

"*

Документы/ формы

■з

20 ноября -20 декабря года, предшествующего плановому

• Основные До 25формы отчетности: ноября-Отчет о

прибылях и убытках;

Отчет о движении денежных средств;

Баланс.

Расшифровки к формам отчетности

Отчеты руководителей Департаментов

Ответственные подразделения

Бюджетно-

инвестиционный

комитет

Общества/

Правление

Общества

Продолжение табл. 3.2

|

1 2 |

3 |

4 |

5 |

|

• Инвестиционная |

|

|

|

|

деятельность |

|

|

|

|

• Внутрихозяйственные и |

|

|

|

|

внутригрупповые расчеты |

|

|

|

|

10. Внесение корректировок |

■ Основные формы |

До 01 |

Подразделения |

|

в проекты бюджетов всех |

отчетности: |

декабря |

бюджетирования |

|

уровней по решению БИК/ |

- Отчет о прибылях |

|

генеральной |

|

Правления Общества. |

и убытках; |

|

дирекции и |

|

Подготовка комплекта |

- Отчет о движении |

|

региональных |

|

документов для вынесения |

денежных средств; |

|

филиалов, |

|

на Совет директоров |

- Баланс. |

|

бюджетный |

|

|

• Расшифровки к |

|

консолидатор |

|

|

формам отчетности |

|

Общества |

|

|

• Детализация |

|

|

|

|

бюджета по статьям |

|

|

|

|

расходов и доходов |

|

|

|

|

и др. |

|

|

|

11. Утверждение бюджета ОАО |

- Основные формы |

До 20 |

Совет директоров |

|

« »на |

отчетности: |

декабря |

Общества |

|

предстоящий год |

- Отчет о прибыляхи убытках;-Отчет одвиженииденежных средств; - Баланс. • Показатели эффективности деятельности |

|

|

|

12. Внесение корректировок |

■ Основные |

До 30 |

Подразделения |

|

в бюджеты всех уровней |

формы |

декабря |

бюджетирования |

|

по решению Совета |

отчетности: |

|

генеральной |

|

директоров. |

-Отчет о |

|

дирекции и |

|

Доведение до |

прибылях и |

|

региональных |

|

региональных филиалов |

убытках; |

|

филиалов, |

|

утвержденных бюджетов |

- Отчет о |

|

бюджетный |

|

|

движении |

|

консолидатор |

|

|

денежных |

|

Общества |

|

|

средств; |

|

|

|

|

- Баланс |

|

|

|

| |||

Следует отметить, что в бюджетном планировании, и это наглядно видно из рис. 3.5, важное место отводится контролю и анализу выпол-

134

Экономика связи

Экономика связи

135

нения

бюджета, поскольку именно эти этапы

дают общую оценку эффективности

деятельности компаний и их филиалов, а

также определяют результативность

и оптимальность системы бюджетирования.

Для анализа и оценки деятельности Обществ ОАО «Связьинвест» разработана система макропоказателей, предназначенная для решения следующих задач:

создание сбалансированной системы параметров, обеспечивающей возможность эффективного управления деятельностью компаний на различных уровнях управления: МРК, региональные филиалы, дочерние и ассоциированные организации;

обеспечение единства целей отдельных подразделений и стратегии ОАО «Связьинвест» в целом;

рост рыночной капитализации МРК и группы в целом с одновременным поддержанием необходимого уровня рентабельности и финансовой стабильности;

прозрачность критериев оценки эффективности деятельности Бюджетных единиц и компании в целом.

С практической точки зрения макропоказатели позиционируются в системе бюджетного планирования как ключевые показатели эффективности деятельности (КПЭ). Они служат индикаторами уровня использования имеющихся финансовых ресурсов и результативности производственно-коммерческой деятельности компании.

Макропоказатели подразделяются на две группы — задаваемые и индикативные. Задаваемые — это показатели эффективности деятельности, обязательные для исполнения в подразделениях соответствующего уровня, а индикативные являются обязательными ежеквартально рассчитываемыми на основании плановых и фактических данных.

В настоящее время общее количество макропоказателей составляет 51, 13 из которых являются задаваемыми (некоторые КПЭ рассмотрены в разделе 11.2). Состав и количество ключевых показателей эффективности может меняться с учетом установленных приоритетов развития, целей и задач, стоящих перед МРК на конкретный бюджетный год. Кроме того, следует иметь в виду, что состав макропоказателей различается по уровням управления. Так, поскольку региональные филиалы межрегиональных компаний не являются самостоятельными юридическими лицами и, следовательно, не имеют собственного капитала и не несут расходов по налогу на прибыль, до них не доводятся такие показатели как «Доходность собственного капитала», «Удельный

вес налога на прибыль в прибыли до налогообложения», «Отношение заемного капитала к собственным средствам акционеров» и некоторые другие.

Значения макропоказателей для межрегиональных компаний задаются соответствующей структурой ОАО «Связьинвест», а для региональных филиалов МРК — ответственными за данную процедуру непосредственно в компании. Расчет показателей эффективности осуществляется для каждого Общества и регионального филиала с учетом следующих предпосылок, закладываемых в бюджет:

при планировании доходной части бюджета следует исходить из задач максимального увеличения выручки и доходов как источника денежных средств для бесперебойного функционирования и развития сети электросвязи и исполнения обязательств перед бюджетами разных уровней, акционерами, кредиторами и инвесторами;

расходная часть планируется с отсутствием дефицита и обеспечением финансирования всех предусмотренных расходов. При этом индексы роста контролируемых статей расходов определяются для бюджетных единиц дифференцированно в соответствии с достигнутыми ими производственными показателями, географическими, климатическими и социально-экономическими условиями развития обслуживаемых регионов.

Общая схема использования ключевых показателей эффективности деятельности в процессе планирования и анализа бюджета приведена на рис. 3.6. На этапе планирования КПЭ, закладываемые в бюджет, сравниваются с их целевыми значениями, установленными в стратегическом плане развития компании. При осуществлении контроля и анализа выполнения бюджета фактические данные по конкретным показателям эффективности сопоставляются с плановыми (бюджетными).

Для реализации этой процедуры разработана специальная система анализа отклонений (САО) между плановыми и фактическими показателями, позволяющая в автоматизированном режиме осуществлять расчет отклонений в разрезе каждого КПЭ. На основе рассчитанных отклонений проводится их детальный факторный анализ по каждому ключевому показателю эффективности с выяснением причин невыполнения заданий бюджета конкретными подразделениями. Если отклонение фактических показателей от плановых произошло под влиянием неконтролируемых Обществом внешних и внутренних факторов, то руководство компании может принять решение о необходимости

136

Экономика связи

Экономика связи

137

показатели![]()

Проверка соответствия бюджета целевым показателям

![]()

'■-..

Сравнение плановых и фактических данных

—

ческ!

Фактические Ключевые показатели эффективности

Рис. 3.6. Место ключевых показателей эффективности в бюджетном процессе

корректировки бюджета или разработки соответствующих мероприятий, обеспечивающих выполнение запланированного бюджета.

По итогам анализа отклонений рассчитывается сводный индекс исполнения бюджета (СИИБ), который дает интегральную характеристику результатов деятельности компании в целом и отдельных Бюджетных единиц. Для определения СИИБ каждому ключевому показателю эффективности присваиваются весовые коэффициенты, определяющие значимость отдельных задаваемых и индикативных макропоказателей в системе бюджетирования. Вес КПЭ задается по уровням управления сверху вниз, то есть ОАО «Связьинвест» определяет его величину для межрегиональных компаний, а МРК — для региональных филиалов.

Расчет сводного индекса исполнения бюджета осуществляется на основе суммирования произведений абсолютных отклонений фак-

тических КПЭ от плановых и соответствующих весовых коэффициентов.

Таким образом, Регламент планирования, утверждения, исполнения и контроля бюджета охватывает все стадии бюджетного процесса, обеспечивает его логическую и временную последовательность, создает условия для оперативной оценки результатов производственно-финансовой деятельности и их отклонений от заданной траектории развития. Это позволяет принимать своевременные управленческие решения по устранению выявленных недостатков и повышению эффективности работы телекоммуникационных компаний.

Вопросы для самопроверки

Какова сущность и значение планирования в рыночной экономике?

Какие задачи призваны решать бизнес-планы организаций связи в зависимости от их видов?

Каковы основные разделы и показатели бизнес-планов телекоммуникационных компаний?

Поясните содержание основных этапов бизнес-планирования.

Охарактеризуйте сущность и задачи бюджетного планирования.

Каково содержание основных процессов и процедур бюджетирования в организациях связи?

В чем заключаются основные положения Концепции системы бюджетирования ОАО «Связьинвест»?

Раскройте содержание и последовательность этапов планирования, утверждения, исполнения и контроля бюджетов межрегиональных телекоммуникационных компаний?

Какова роль и состав ключевых показателей эффективности деятельности операторов связи в системе бюджетирования?

138

Экономика связи

Экономика связи

139