Классификация прибыли. Виды прибыли

1. По источникам формирования.

а) прибыль от реализации товаров( представляет собой разницу между суммой доходов и расходов по реализации);

б) прибыль от реализации основных фондов и иного имущества (определяется как разница между продажной ценой и остаточной (первоначальной) стоимостью этого имущества);

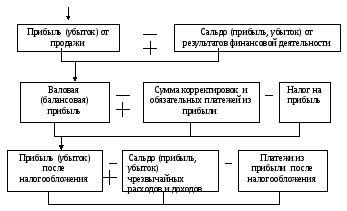

в) валовая (балансовая) прибыль (представляет собой сумму прибыли от реализации товаров, от реализации различного имущества и сальдо доходов и расходов от внереализационных операций).

2. По характеру налогообложения прибыли.

а) налогооблагаемая прибыль ( часть валовой (балансовой) прибыли, которая может быть уменьшена или увеличена в соответствии с действующим законодательством и подлежит налогообложению)

б) не подлежащая налогообложению прибыль (это суммы прибыли, которые в соответствии с действующим законодательством не подлежат налогообложению. Так, часть сумм прибыли в соответствии со ст. 238, 251, 270 Налогового кодекса не включается в состав налогооблагаемой прибыли или не учитывается при определении налоговой базы).

3. В зависимости от инфляционных процессов. По степени зависимости прибыли от инфляционных процессов различают

а) номинальную прибыль (фактически полученная сумма прибыли).

б) реальную прибыль (номинальная прибыль, скорректированная на индекс цен).

4. По характеру дальнейшего использования.

а) капитализируемая прибыль (та часть чистой прибыли, которая направляется на финансирование прироста активов торговой организации, на ее развитие);

б) потребляемая прибыль (та часть, которая израсходована на выплаты работникам, собственникам, акционерам, на финансирование разных социальных выплат).

5. По составу элементов, образующих прибыль.

а) маржинальная прибыль (это разность между суммой валового дохода (от реализации товара) и суммой условно-переменных издержек обращения);

б) прибыль до налогообложения (это фактически полученная торговой организацией сумма прибыли от всех хозяйственных операций);

В) чистая прибыль (та часть валовой (балансовой) прибыли, которая остается в распоряжении организаций торговли после уплаты в бюджеты всех уровней налога на прибыль и прочих подобных платежей).

6. В зависимости от периода ее формирования

а) на прибыль предшествующего периода

б) прибыль отчетного периода

в) прибыль планового периода (прогнозируемую прибыль).

7. По видам деятельности (если анализировать подотрасли торговли)

а) от розничной торговли,

б) от оптовой торговли,

в) от внедомашнего питания.

Основным видом прибыли торговой организации (если провести условную градацию приведенных выше понятий) является валовая (балансовая) прибыль, так как именно она характеризует совокупный эффект всей хозяйственной деятельности.

Формирование, распределение и использование прибыли

Формирование и распределение прибыли в торговой организации происходит по следующей схеме

Косвенные налоги Закупочная

стоимость проданных товаров

Валовой

доход от реализации Издержки

обращения (расходы на продажу)

Прибыль,

направляемая на накопление Чистая

прибыль, оставшаяся в распоряжении

торгового предприятия Прибыль,

направляемая на потребление

Фонд

развития Фонды

коммерческого риска Фонд

денежных средств направляемый на

пополнение оборотных средств Фонд

оплаты труда и материального поощрения Средства

на социальные выплаты и отчисления