Дюрация Макколи

Определение 1. Дюрация Макколи D это эластичность цены облигации по процентной ставке с минусом:

dP

D = − drP

1 + r

Определение 2. Дюрация Макколи это средневзвешенное время платежей, поступающих по облигации:

dP

T |

P |

|

T |

tqt N |

|

D = ∑twt = − |

|

|

= ∑ |

||

|

dr |

|

t |

||

t =1 |

|

t=1 |

P( 1+r ) |

||

|

|

1+r |

. |

|

|

Р - стоимость облигации, N – номинал,

q– купонный процент,

r– процентная ставка,

T – срок до погашения облигации.

Определение 3. Дюрация Макколи это точка безубыточности облигации во времени

55

Курс «Финансовый анализ 2». Вострокнутова А.И.

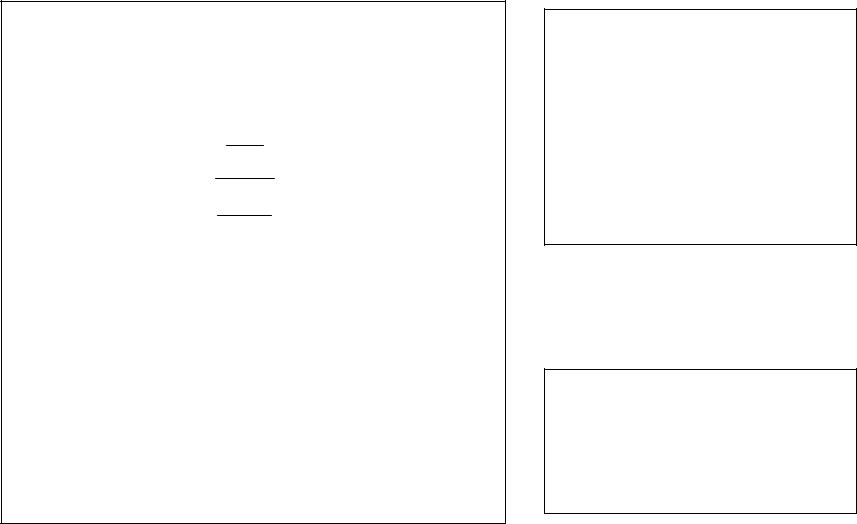

Дюрация Макколи (2)

|

|

Выплаты по облигации |

|

|

С14 |

|

T |

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

t |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

P = ∑ |

|

|

|

|

|

|

|

|

|

|

|

С4 |

|

|

С9 |

|

|

|

|

|

|

|

|

Ct |

|||||

|

|

|

|

|

|

|

|

|

t=1 ( 1+r ) |

||||||||||||

|

|

С1 С2 С3 С5 С6 С7 С8 С10С11С12С13 |

|

||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

dP |

|

||

|

1 |

4 |

8 |

|

|

12 |

|

Время |

D = − |

|

|

|

P |

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

dr |

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

D |

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

1+ r |

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

T |

|

T |

|

Ct |

|

|

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

D = ∑twt |

= ∑t |

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

t |

|

|

|

|

|

D |

|

|

|

|

|

|

|

|||||

|

t =1 |

|

t =1 |

P( 1 +r ) |

|

|

|

|

|

|

|

|

|

|

|

||||||

T |

|

T |

|

Ct |

|

|

|

|

|

|

|

|

|

∑Ct ≥ P |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

t =1 |

|

|

|

|

|

|

|

|||

∑wt = ∑ |

|

|

=1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

t |

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

t =1 |

|

t =1 |

P( 1 +r ) |

|

|

|

|

|

|

|

|

|

|

|

|

||||||

56

Курс «Финансовый анализ 2». Вострокнутова А.И.

Свойства дюрации Макколи

•Дюрация дисконтной облигации равна времени, оставшемуся до ее погашения.

•Дюрация купонной облигации меньше времени, оставшегося до ее погашения.

•Чем меньше величина купонного платежа по облигации при прочих равных условиях, тем больше дюрация.

•При прочих равных условиях, чем больше время до погашения, тем выше дюрация.

•Чем больше дюрация, тем выше риск, связанный с неблагоприятным изменением цены облигации, обусловленный ростом процентных ставок (процентный риск).

•При повышении доходности к погашению (рыночных процентных ставок) дюрация снижается, при понижении доходности к погашению или рыночных процентных ставок дюрация растет.

•Дюрация портфеля облигаций равна средневзвешенной величине дюраций облигаций, входящих в портфель.

•Дюрация в годах равна дюрации в купонных периодах, деленной на количество купонных периодов в году

57

Курс «Финансовый анализ 2». Вострокнутова А.И.

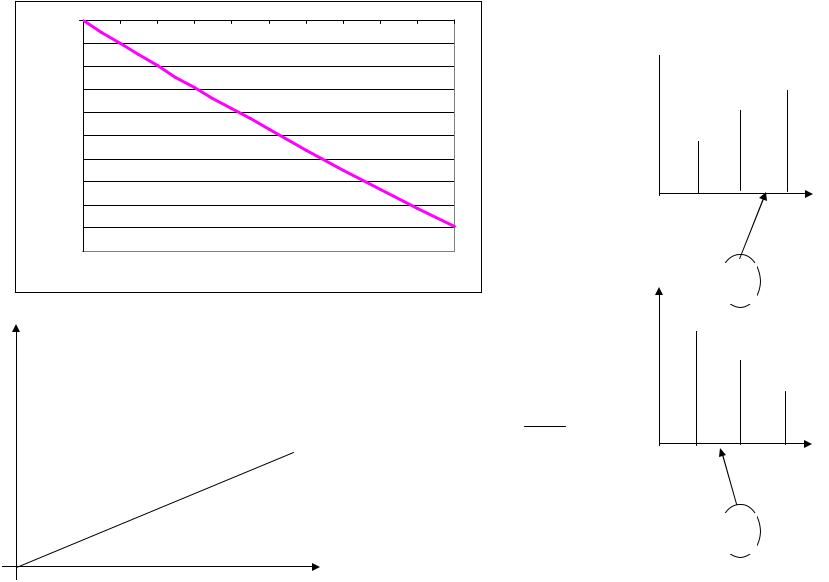

Характеристики дюрации (2) |

|

|

|

|

|

|

||||||||||

|

0 |

0 |

0.005 |

0.01 |

0.014 |

0.019 |

0.024 |

0.029 |

0.033 |

0.038 |

0.043 |

0.048 |

|

Денежный поток |

||

|

-0.02 |

|

|

|

С3 |

|||||||||||

|

-0.04 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-0.06 |

|

|

|

|

|

|

|

|

|

|

|

|

|

С2 |

|

P/P∆ |

-0.08 |

|

|

|

|

|

|

|

|

|

|

|

|

С1 |

|

|

-0.1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-0.12 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-0.14 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Time |

|

-0.16 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

2 |

3 |

|

|

-0.18 |

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

-0.2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

∆r/(1+r) |

|

|

|

|

|

|

|

D |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-dP |

|

|

|

|

|

|

|

|

|

|

|

|

С1 |

С2 |

|

|

P |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

С3 |

|

|

|

|

|

|

|

|

|

|

|

|

dP |

= −D |

dr |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

P |

|

1+ r |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

2 |

3 |

|

|

|

|

|

D= -tg γ |

|

|

|

|

|

|

|

|

D |

|

|

|

dr |

|

58 |

|

Курс «Финансовый анализ 2». Вострокнутова А.И. |

1+r |

|||

|

||||