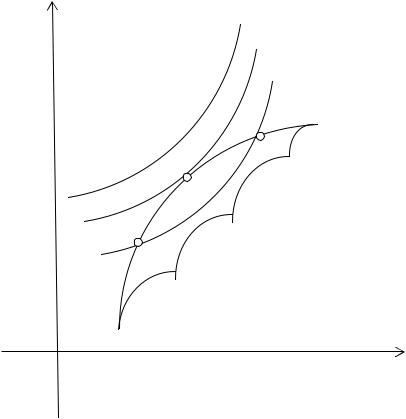

Характеристики кривых безразличия

(1). Портфели, лежащие на одной кривой безразличия, одинаково предпочтительны для инвестора.

(2). Кривые безразличия одного инвестора не пересекаются.

(3). Портфель, лежащий на более высокой кривой, более предпочтителен для инвестора.

(4). Инвестор может иметь неограниченное количество кривых безразличия.

93

Курс «Финансовый анализ 2». Вострокнутова А.И.

Оптимальный портфель

Доходность

(1) (2)

(3)

B

C

A

Риск

94

Курс «Финансовый анализ 2». Вострокнутова А.И.

Смешанный портфель

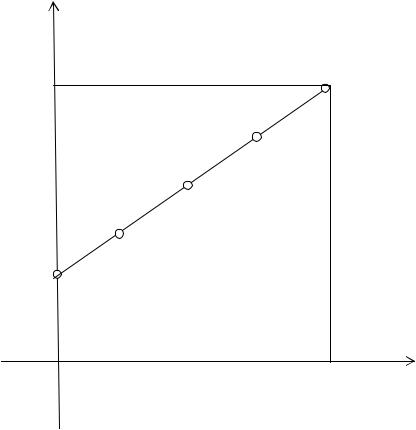

Модель с безрисковым кредитованием

Доходность

r |

(σ,r) |

B

A

C

rf (0,rf )

Риск

σ

95

Курс «Финансовый анализ 2». Вострокнутова А.И.

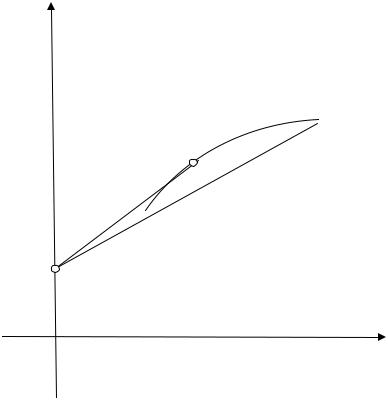

Эффективное множество модели с безрисковым кредитованием

Доходность

K  B

B

D

A

A

rf

Риск

96

Курс «Финансовый анализ 2». Вострокнутова А.И.

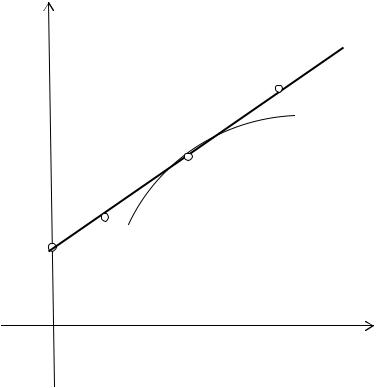

Модель с безрисковым заимствованием

Доходность

Р2

K

Р1

rf

Риск

97

Курс «Финансовый анализ 2». Вострокнутова А.И.