Показатели доходности облигаций

Купонная доходность |

q=20% |

|

|

Текущая доходность |

rT=200/1043.5=19.17% |

Доходность к погашению |

|

Доходность к моменту времени до погашения |

|

37

Курс «Финансовый анализ 2». Вострокнутова А.И.

Выплаты купона m раз в год

|

|

|

r |

|

Tm |

|

|

|

|

|

|

|

( 1 + |

|

|

) |

−1 |

|

N |

||||

PV = qN |

m |

+ |

|||||||||

|

|

r |

|

Tm |

|

|

|

r Tm |

|||

|

|

|

|

|

|

|

|

||||

|

( 1 + |

|

) |

r ( 1 + |

|

) |

|||||

|

m |

m |

|||||||||

Пример 7

ОГСЗ с купонными выплатами 1 раз в полгода по 20% годовых погашается через 3 года. Какой должна быть ее стоимость на рынке, если рыночная процентная ставка 18%?

|

|

|

|

|

|

Решение |

|

|

PV =200 |

(1+0.09)6 −1 |

|

+ |

1000 |

=448.59+596.27 |

=1044.86 |

||

6 |

|

0.18 |

6 |

|||||

|

(1+0.09) |

|

(1+0.09) |

|

|

|||

(сравнить результат с решением предыдущей задачи!)

38

Курс «Финансовый анализ 2». Вострокнутова А.И.

Текущая стоимость облигации с учетом зависимости величины процентной ставки от времени.

Пример 8

PV = |

qN |

|

+ |

|

qN |

|

+K+ |

|

qN |

|

+ |

|

N |

|

|

(1 |

+r ) |

(1 |

|

2 |

(1 |

|

T |

(1 |

|

T |

|||||

|

|

+r ) |

+r ) |

+r ) |

|||||||||||

|

|

1 |

|

|

|

2 |

|

|

|

T |

|

|

|

T |

|

ОФЗ-ПД погашается через 3 года. По ней ежегодно выплачивается купон 20% годовых. Рыночные процентные ставки равны: годовая - 18%, двухлетняя – 19%, трехлетняя – 20% годовых. Какой должна быть стоимость облигации?

Решение

PV = (1 +2000.18) + (1 +2000.19)2 + (11200+ 0.2)3 =169.49 +141.23 + 694.44 =1005.16

(сравните с результатом решения примера 6).

39

Курс «Финансовый анализ 2». Вострокнутова А.И.

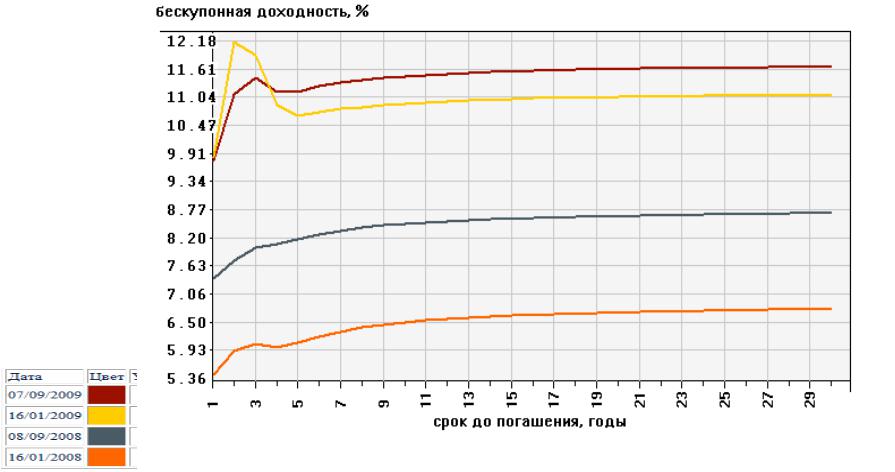

Временная структура процентных ставок (данные ЦБ РФ)

40

Курс «Финансовый анализ 2». Вострокнутова А.И.

Временная структура процентных ставок на сентябрь 2012 г.

(данные ЦБ РФ)

41

Курс «Финансовый анализ 2». Вострокнутова А.И.

Стоимость облигации с произвольными выплатами

Пример 9

ОФЗ-АД с номиналом 1000 руб. имеет дату последней выплаты номинала через 3 года. Схема погашения номинала следующая: через год 25% от номинала, через 2 года еще 25%, через 3 года – оставшиеся 50% от номинала. Ежегодно по ОФЗ-АД выплачивается купон 20% от непогашенного номинала. Рыночные процентные ставки равны: годовая - 18%, двухлетняя – 19%, трехлетняя – 20% годовых. Рассчитать текущую стоимость облигации.

Решение

PV = (1+4500.18) + (1+4000.19)2 + (1+6000.2)3 = 381.36 +282.47 +347.22 =1011.05

42

Курс «Финансовый анализ 2». Вострокнутова А.И.

Стоимость дисконтной облигации

Пример 10

PV = |

|

N |

PV = |

|

N |

|

( 1 |

+Tr ) |

( 1 |

+ r )T |

|||

|

|

|||||

|

|

T |

|

|

T |

ГКО обращается на вторичном рынке, срок ее погашения наступает через 45 дней, рыночная ставка 15% годовых. Рассчитать стоимость ГКО.

|

Решение |

|

||

PV = |

1000 |

|

|

= 981.84 |

(1+0.15 |

45 |

) |

||

|

365 |

|

||

|

|

|

|

|

43

Курс «Финансовый анализ 2». Вострокнутова А.И.