Основы портфельной теории

1.Управление портфелем безрисковых ценных бумаг

2.Управление портфелем рисковых ценных бумаг

3.Управление смешанным портфелем

4.Управление рисками

48

Курс «Финансовый анализ 2». Вострокнутова А.И.

Основные понятия

Портфель - совокупность финансовых активов, удерживаемых инвестором с единой для входящих в портфель активов целью.

Характеристики портфеля:

•Инвестиционный горизонт

•Структура

•Доходность

•Риск

•Ликвидность

49

Курс «Финансовый анализ 2». Вострокнутова А.И.

Классификация портфелей.

• |

Срочный |

• |

Агрессивный |

• |

Бессрочный |

• |

Умеренно-агрессивный |

|

|

• |

Консервативный |

• |

Однородный |

|

|

• |

Смешанный |

• |

Портфели роста |

|

|

• |

Портфели дохода |

• |

Постоянный |

|

|

• |

Пополняемый |

• |

Безрисковых бумаг |

• |

Отзываемый |

• |

Рисковых бумаг |

50

Курс «Финансовый анализ 2». Вострокнутова А.И.

Основные свойства облигаций:

•Курс облигации и ее доходность имеют обратную зависимость

•Доходность облигации к погашению на совершенном рынке равна процентной ставке по альтернативному вкладу.

•Если купонный процент выше процентной ставки по альтернативному вкладу, то облигация котируется с премией, в противном случае – котируется со скидкой.

51

Курс «Финансовый анализ 2». Вострокнутова А.И.

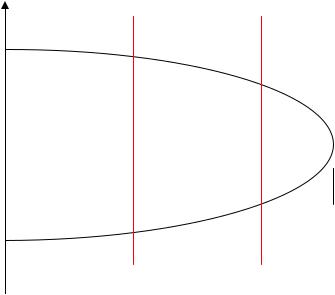

Основные свойства облигаций:

•Если доходность облигации постоянна до погашения, то дисконт или премия уменьшаются с приближением срока погашения:

Курс

Премия

Номинал

Время

Дисконт

Погашение

Текущая дата

B A

•Чем ближе срок погашения, тем быстрее уменьшаются дисконт или премия.

52

Курс «Финансовый анализ 2». Вострокнутова А.И.

Основные свойства облигаций:

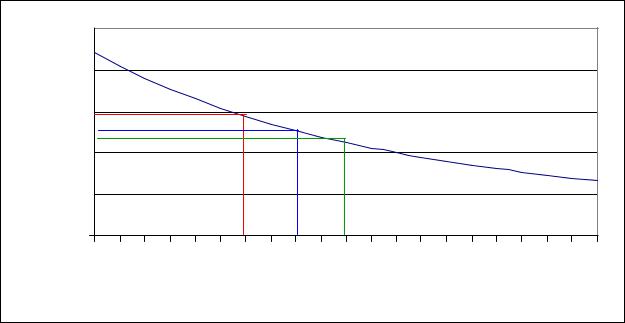

•Уменьшение доходности облигации приводит к большему изменению ее курса, чем увеличение доходности:

|

2500 |

|

|

|

|

|

|

|

|

|

N = 1000 |

|

|

|

|

|

|

|

|

|

|

|

|

Стоимость |

2000 |

|

|

|

|

|

|

|

|

|

q = 0.12 |

1500 |

|

|

|

|

|

|

|

|

|

Т = 10 (лет) |

|

1000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

500 |

|

|

|

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

|

|

|

0 |

0.02 |

0.04 |

0.06 |

0.08 |

0.1 |

0.12 |

0.14 |

0.16 |

0.18 |

0.2 |

|

|

|

|

|

Доходность |

|

|

|

|

||

53

Курс «Финансовый анализ 2». Вострокнутова А.И.

Основные свойства облигаций:

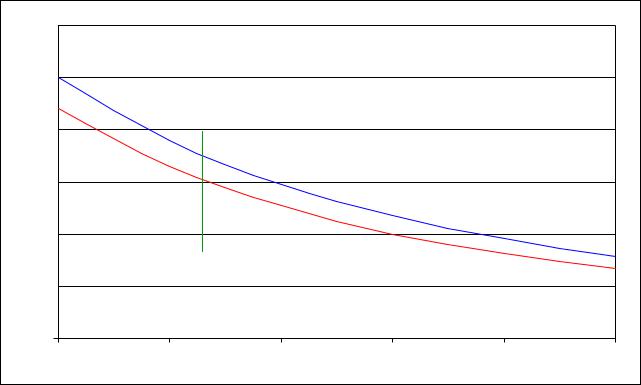

•Облигация с большим купоном дает меньшее процентное изменение стоимости при изменении процентной ставки :

3000 |

|

|

|

|

|

2500 |

|

|

|

|

N = 1000 |

2000 |

|

|

|

|

q = 0.15 |

|

|

|

|

Т = 10 (лет) |

|

|

|

|

|

|

|

1500 |

|

|

|

|

|

1000 |

|

|

|

|

N = 1000 |

|

|

|

|

|

q = 0.12 |

500 |

|

|

|

|

Т = 10 (лет) |

0 |

|

|

|

|

|

0 |

0.04 |

0.08 |

0.12 |

0.16 |

0.2 |

|

|

|

|

|

54 |

Курс «Финансовый анализ 2». Вострокнутова А.И. |

|

|

|

|

|