Местное самоуправление и развитие территорий российский и европейск

..pdfказал, что доля налоговых и неналоговых доходов в них составляет менее 50 %, при этом налоговые и неналоговые поступления в бюджет города Калуги составили 44 % от общего объема таких поступлений по всем местным бюджетам. Аналогичный показатель по Тульской областисоставил49 % (табл. 4).

Таблица 4

Доходы региональных и местных бюджетов в Тульской и Калужской областях

Показатель |

Тульская |

Калужская об- |

||

|

область |

ласть |

||

|

2006 г. |

2011 г. |

2006 г. |

2011 г. |

Доходы консолидированного бюд- |

23781,3 |

54 043 |

17428,1 |

43 066 |

жета, млн руб. |

|

|

|

|

Доходы областного бюджета, |

17066,9 |

30283,5 |

12893,5 |

28 335 |

млн руб. |

|

|

|

|

Доля доходов областного бюджета |

0,71 |

0,56 |

0,74 |

0,65 |

в общем объеме доходов консоли- |

|

|

|

|

дированного бюджета, % |

|

|

|

|

Доходы всех местных бюджетов |

6714,4 |

13312 |

4535,97 |

6080 |

без учета МБТ*, млн руб. |

|

|

|

|

Доходы бюджета административ- |

3270 |

5821,7 |

2028,4 |

4883 |

ного центра области без учета МБТ |

|

|

|

|

Доля доходов бюджета админист- |

0,49 |

0,44 |

0,44 |

0,8 |

ративного центра области в общем |

|

|

|

|

объеме доходов местных бюджетов |

|

|

|

|

без учета МБТ, % |

|

|

|

|

Доходы бюджета административ- |

6,92 |

11,6 |

5,96 |

14,93 |

ного центра области, без учета |

|

|

|

|

МБТ в расчете на одного жителя, |

|

|

|

|

тыс. руб. |

|

|

|

|

В 2011 году происходят некоторые изменения, связанные не с изменением роли «столичных» муниципальных образований, а с особенностями экономического развития конкретных городов. В Калужской области в результате развития инвестиционной деятельности на территории города Калуги активно развивается промышленность, что приводит к существенному

131

Стр. 131 |

ЭБ ПНИПУ (elib.pstu.ru) |

расту налоговых поступлений как в областной, так и в местный бюджеты. В результате доля поступлений в бюджет города

вобщем объеме налоговых и неналоговых доходов местных бюджетов возрастает более чем в 1,7 раза. При этом соответствующие доходы бюджета города в расчете на 1 жителя за указанный период возрастают более чем в 2,5 раза. Если налоговые

иненалоговые поступления всех муниципальных бюджетов возросли в 2011 году по сравнению с 2006 годом в 1,3 раза, то

вобластном центре рост в 2,4 раза. Таким образом, можно отметить существенное повышение доходов административного центра и увеличение его вклада в консолидированный бюджет области.

ВТульской области сложилась несколько иная ситуация, когда доля доходов бюджета областного центра сохранялась в 2006–2011 годах достаточно стабильной, а увеличение бюджетных показателей происходило более равномерно. В то же время изначальные различия в финансовом положении областного центра и прочих муниципальных образований сохраняются.

На формирование и развитие бюджетов муниципальных образований воздействуют экономические, правовые, социальные и политические факторы. Влияние указанных факторов в административных центрах субъектов Федерации характеризуется некоторыми особенностями по сравнению с другими муниципальными образованиями (табл. 5).

Вфинансовой сфере административному центру субъекта Федерации присущи следующие характеристики:

1)предоставление средств субъектом федерации обусловлено преимущественно необходимостью софинасирования целевых программи передачей полномочий (субвенции и субсидии);

2)активно развиваются взаимоотношения с налогоплательщиками, более половины бюджетных средств – поступления от физических лиц;

3)на территории муниципального образования генерируется основной объем налоговых доходов, поступающих в бюджет области.

132

Стр. 132 |

ЭБ ПНИПУ (elib.pstu.ru) |

Таблица 5

Особенности муниципальных образований, являющихся административными центрами субъектов Федерации

Группа |

Особенности муници- |

Параметры |

|

|||||

факторов |

пальных образований – |

муниципального бюджета, |

||||||

|

административных цен- |

на которые оказывается |

|

|||||

|

тров субъектов |

|

воздействие |

|

||||

|

|

Федерации |

|

|

|

|

||

Экономические |

Большее |

количество |

Поступления налога на при- |

|||||

|

предприятий |

|

|

|

быль в консолидированный |

|||

|

|

|

|

|

|

бюджет региона. |

|

|

|

|

|

|

|

|

Поступления НДФЛ |

|

|

|

Более активное развитие |

Поступления |

налогов |

на |

||||

|

малого бизнеса |

|

|

совокупный доход |

|

|||

|

Стоимость |

имущества |

Поступления |

налога |

на |

|||

|

обычно выше, |

чем |

в |

имущество физических лиц. |

||||

|

других |

муниципальных |

Доходы от аренды и прода- |

|||||

|

образованиях |

|

|

|

жи имущества, находящего- |

|||

|

|

|

|

|

|

ся в муниципальной собст- |

||

|

|

|

|

|

|

венности. |

|

|

Правовые |

Равенство бюджетных прав (Бюджетный кодекс Рос- |

|||||||

|

сийской Федерации) |

|

|

|

|

|||

Социальные |

Более |

высокая |

числен- |

Поступления НДФЛ. |

|

|||

|

ность и плотность насе- |

Поступления налога на иму- |

||||||

|

ления, |

чем в других му- |

ществофизических лиц. |

|

||||

|

ниципальных |

образова- |

Снижение |

себестоимости |

||||

|

ниях |

|

|

|

|

отдельныхбюджетныхуслуг |

||

|

Более высокая доля тру- |

Поступления НДФЛ |

|

|||||

|

доспособного населения |

|

|

|

||||

|

Более |

высокий |

уровень |

Поступления НДФЛ |

|

|||

|

образования |

|

|

|

|

|

|

|

Политические |

Известность муниципаль- |

Возможны дополнительные |

||||||

|

ного |

образования |

вне |

расходы и доходы бюджета |

||||

|

регионаизарубежом |

|

|

|

|

|||

Финансовые взаимоотношения органов местного самоуправления административного центра субъекта Федерации и региональных властей являются частным случаем согласования интересов с помощью межбюджетных трансфертов. Принципиальным отличием такого согласования является то обстоятель-

133

Стр. 133 |

ЭБ ПНИПУ (elib.pstu.ru) |

ство, что административный центр региона имеет интересы, существенно отличающиеся от интересов других муниципальных образований, по отношению к которым можно условно говорить об «агрегированных местных интересах». Основные отличия заключаются в следующем:

–у административного центра субъекта Федерации особенно отчетливо проявляется незаинтересованность в использовании механизма «отрицательных трансфертов», так как именно данное муниципальноеобразованиеявляется их основнымплательщиком;

–система выравнивания бюджетной обеспеченности за счет средств региона не представляет для административного центра особого интереса, так как он обычно не нуждается в подобном выравнивании;

–особый интерес для такого муниципального образования представляет система финансового стимулирования, так как оно имеет больший потенциал социально-экономического развития, лучшее финансовое положение и более эффективно организованный бюджетный процесс, повышающие вероятность получения стимулирующих трансфертов [3, с. 54].

Учитывая, что в административном центре субъекта Федерации проживает значительная часть населения региона, а вклад данного муниципального образования в консолидированный бюджет является преобладающим, его интересы должны быть учтены региональными властями как при формировании системы межбюджетного регулирования, так и в ходе ее дальнейшей реализации.

Таким образом, основная особенность финансов городских округов состоит в концентрации ресурсов в едином бюджете, однако это не гарантирует финансовой обеспеченности и стабильности.

«Средние» значения бюджетных показателей по городским округам создают ложное мнение о явном преобладании среди них финансово стабильных муниципальных образований. Данную тенденцию иногда обосновывают воздействия положительного эффекта масштаба, однако такое объяснение представляется не

134

Стр. 134 |

ЭБ ПНИПУ (elib.pstu.ru) |

вполне корректным. Фактически бюджетная обеспеченность ряда городских округов (в первую очередь административных центров субъектов Федерации) существенно выше не потому, что они являются городскими округами, а в силу наличия значительного экономического потенциала. Не все городские округа характеризуются подобным потенциалом.

В целом большинству городских округов присущи некоторые типичные проблемы финансов муниципальных образований, среди которых дисбаланс доходных источников и расходных полномочий, применение к ним требований ст. 136 БК РФ, предполагающих существенные ограничения в организации местной бюджетной политики.

Дополнительные финансовые возможности городских округов состоят не только в том, что перечень налоговых поступлений в их бюджеты выше (и суммарно равен соответствующим доходам муниципального района и поселений), но и в том, что предоставление бюджетных услуг может быть в ряде случаев дешевле. При этом данная особенность проявляется только для «компактных» городских округов, не является формальным атрибутом городского округа, а при преобразовании муниципального района в городской округнесоздает дополнительных преимуществ.

Разделение городских округов на две основные группы в зависимости от уровня их бюджетной обеспеченности позволяет выделить различные их интересы в системе межбюджетного регулирования. Для городских округов, характеризующихся низким уровнем налоговых поступлений, интересы состоят в получении дотаций, ориентированных на выравнивание бюджетной обеспеченности и поддержку сбалансированности их бюджетов. Возможности для самофинансирования развития их экономики и социальной сферы незначительны. Формирование бюджета развития возможно преимущественно за счет межбюджетных трансфертов, включаемых в собственные доходы бюджета. Для них перспективным представляется «встраивание» в региональные программы развития; возможно также финансирование с использованием механизмов межмуниципальной финансовой кооперации, не получивших распространения

135

Стр. 135 |

ЭБ ПНИПУ (elib.pstu.ru) |

в российской практике. Административные центры субъектов Федерации (и другие городские округа, которые характеризуются экономическим потенциалом, соизмеримым с региональными столицами) могут финансировать программы социальноэкономического развития преимущественно за счет собственных средств. В системе межбюджетного регулирования для них предпочтительно отсутствие отрицательных трансфертов, передача дополнительных нормативов налоговых доходов на муниципальный уровень по региональным и федеральным налогам, использование стимулирующих межбюджетных трансфертов.

Таким образом, к городским округам с разным уровнем бюджетной обеспеченности должны применяться разные подходы в целях финансирования муниципального развития.

Список литературы

1. Информация о результатах мониторинга местных бюджетов Российской Федерации по состоянию на 1 января 2013 года (период мониторинга – 2012 год) [Электронный ре-

сурс]. – URL: http://www1.minfin.ru/

2.Лексин В.Н. «Региональные столицы» в экономике и социальной жизни России // Вопросы экономики. – 2006. – № 7. –

С. 84–93.

3.Левина В.В. Эффективность межбюджетного регулирования на региональном уровне // Финансы и кредит. – 2011. –

№15. – С. 52–58.

136

Стр. 136 |

ЭБ ПНИПУ (elib.pstu.ru) |

2.3.СОВЕРШЕНСТВОВАНИЕ НОРМАТИВНО-ТАРИФНОЙ ПОЛИТИКИ

ВСФЕРЕ ВОДОСНАБЖЕНИЯ ПЕРМИ КАК ФАКТОР СОЦИАЛЬНО-ЭКОНОМИЧЕСКОГО РАЗВИТИЯ ГОРОДА

Е.К. Васильева, Л.Н. Лебедева, К.В. Турняк

Нормативно-тарифная политика в сфере водоснабжения оказывает существенное влияние на благосостояние населения, а также на конкурентоспособность города. Водоснабжение относится к числу социально-значимых услуг, поскольку расходы на него занимают значительную долю общих расходов населения. Таким образом, от успешности ценовой политики в указанной сфере зависит социально-экономический уровень развития муниципального образования.

Внаучной среде существует множество публикаций на тему предоставления коммунальных услуг населению и соответствующей деятельности органов власти, но при этом вопросы холодного водоснабжения освещены слабо, в частности, не раскрыта специфика нормативно-тарифного регулирования в сфере водоснабжения города Перми.

На территории России действуют более 4000 организаций, оказывающих услуги водоснабжения и водоотведения. Большинство из них являются муниципальными унитарными предприятиями – 84 %.

До 2003 года водоснабжение города Перми осуществлялось муниципальным унитарным предприятием – МУП «Пермводоканал». С 1 декабря 2003 года по договору с городской администрацией все имущество водоканала было передано в аренду

ООО«Новая городская инфраструктура Прикамья». Срок аренды водоканала первоначально был установлен на 1 год, а в феврале 2005 года заключен договор аренды на 49 лет.

Воснове реализуемых проектов частного оператора города Перми лежит принцип государственно-частного партнерства. В частности, с 2008 года началась трансформация арендных от-

137

Стр. 137 |

ЭБ ПНИПУ (elib.pstu.ru) |

ношений в концессию. 25 апреля 2013 года концессионное соглашение подписано. Целями его заключения между ООО «Новая городская инфраструктура Прикамья» и городом являются:

–повышениекачествауслуг водоснабжения и водоотведения;

–доступность этих услуг для потребителей;

–экологическая безопасность.

Рассматриваемые договорные отношения являются оптимальными с точки зрения минимизации правовых рисков для вложения средств частного инвестора в реконструкцию существующих муниципальных объектовкоммунальнойинфраструктуры.

В новых условиях у коммунального оператора появится возможность максимально использовать тариф как источник финансирования на обслуживание и развитие системы водоснабжения и водоотведения города Перми, а муниципальному образованию позволит привлечь необходимый объем частных инвестиций и тем самым гарантировать потребителям коммунальных услуг установление экономически обоснованных тарифов и повышение качества предоставляемых коммунальных ресурсов.

К негативным последствиям заключения концессионного соглашения можно отнести риск невозможности для потребителей оплачивать потребление по установленным в контракте тарифам. Источником инвестиций концессионера является долгосрочный тариф, который, вероятно, превысит уровень ныне действующих.

Несомненно, нельзя не принять во внимание тот факт, что долгосрочный тариф не изменяется в течение не менее 3 лет подряд, то есть повышение тарифа в трех последующих годах после установления долгосрочного тарифа невозможно. И оценивать повышение тарифов при переходе на концессию необходимо, учитывая вышеуказанный факт. Тем не менее значительный скачок размера платы за ресурс не лучшим образом скажется на потребителях услуг.

На российском рынке услуг водоснабжения прослеживаются следующие тенденции:

– снижение потребления воды населением вследствие экономии ресурсов, перехода от оплаты коммунальных услуг «по

138

Стр. 138 |

ЭБ ПНИПУ (elib.pstu.ru) |

нормативу» к оплате «по факту» на основании показаний приборов учета;

– снижение собираемости платежей с населения вследствие снижения доходов.

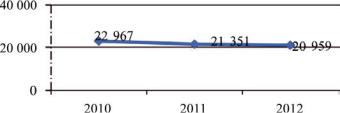

Аналогичные тенденции прослеживаются и в сфере водоснабжения города Перми. Так, объем реализации воды в 2012 году снизился с 2011 года на 2 %, а по сравнению с 2010 годом на 9 %, что свидетельствует о незначительном снижении потребления, в том числе в связи с увеличением доли домов, оборудаванных приборамиучета (рисунок).

Рис. Объем реализации воды в городе Перми за первый квартал 2010, 2011 и 2012 годов, м3

В2011 году приборами учета холодной воды оснащены более 2000 жилых домов [1], то есть примерно треть всех домов города. К началу марта 2013 года в Перми оснащено приборами учета воды 2727 (49 % от общего количества) домов [2].

Вгороде реализуется проект, направленный на повышение энергоэффективности и энергосбережение, в том числе сбережение воды. Так, 9 июня 2011 года Постановлением администрации города Перми принята муниципальная программа «Энергосбережение и повышение энергетической эффективности города Перми на период 2011–2015 гг.», целью которой является повышение эффективности при производстве, передаче, распределении и потреблении энергетических ресурсов на территории муниципального образования «Город Пермь» как условия:

–существенного роста качества жизни населения;

139

Стр. 139 |

ЭБ ПНИПУ (elib.pstu.ru) |

–социально-экономического развития муниципального образования на фоне сокращения необоснованных расходов муниципального бюджета;

–обеспечения позитивной динамики валового муниципального продукта посредством увеличения объема и конкурентоспособности выпускаемой продукции и оказываемых услуг;

–резкого снижения негативного воздействия жизнедеятельности человека на окружающую среду в условиях повышенной плотности заселения.

С 1 сентября 2013 в городе Перми действуют новые нормативы потребления холодного водоснабжения. Таким образом, в настоящее время действуют два вида нормативов: нормативы потребления коммунальных услуг и нормативы на общедомовые нужды. Установление нормативов производится по инициативе уполномоченных органов или ресурсоснабжающихорганизаций.

Новые нормативы, как и предыдущие, необоснованно рассчитаны с применением самого простого метода – расчетного – по инициативе ресурсоснабжающей организации, в то время как, на наш взгляд, имелась объективная возможность для использования более прогрессивного и достоверного метода– аналогового.

Важным также является вопрос о тарифах, действующих в городе Перми. Тарифы, принятые Постановлением Региональной энергетической комиссии города Перми от 31 января 2012 года

№8-в, одноставочные и краткосрочные [3] (установлены органом регулирования на 1 год). Долгосрочный подход к формированию тарифов был установлен Федеральным законом №210 [4], но, несмотря на это, практика утверждения долгосрочных тарифов так и не сложилась. По всей видимости, основной причиной здесь являются пассивность регулирующих органов и их нежелание изменять привычные методы работы. Иначе говоря, качественные изменения в сфере водоснабжения сдерживаются консервативным подходом к тарифной политике, а также отсутствием заинтересованности вэтом местных органов власти.

Тем не менее, на наш взгляд, переход на установление долгосрочных тарифов неизбежен, и есть основания надеяться, что

140

Стр. 140 |

ЭБ ПНИПУ (elib.pstu.ru) |