1.7. Теория издержек производства: бухгалтерский и экономический подходы

Издержки: сущность и классификация. Доход и определение оптимального размера предприятия

Одним из основных элементов рыночного хозяйства является фирма. Под фирмой понимается любая организационно-хозяйственная единица, осуществляющая предпринимательскую деятельность, преследующая коммерческие цели и пользующая правами юридического лица.

Общим в теориях фирм является обоснование принципа стремления к получению максимальной прибыли при минимальных издержках.

Издержки определяются, изменяются и классифицируются с точки зрения экономистов, которых интересует деятельность фирмы и бухгалтеров, а также финансовый отчет и баланс фирмы.

Под издержками подразумеваются все расходы, или затраты, на производство определенного объема продукции.

В центре классификации издержек производства – взаимосвязь между объемом производства и издержками.

Издержки (от англ.costs) обозначают «С».

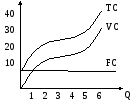

Постоянные издержки (FC)производства не зависят от величины производства, существуют и при нулевом объеме производства (стоимость оборудования, аренда, процент, займы, налоги и т.д.). Поэтому на графике они представлены в виде прямой линии.

Переменные издержки (VC)производства зависят от объема производимой продукции и складываются из затрат на сырье, материалы, топливо, зарплату, транспорт и т.д. В начале производства переменные издержки значительны, с ростом объемов производства они стабилизируются, а после превышения некоторого объема опять возрастают (в силу действия закона убывающей отдачи).

Валовые(их же еще называют, общие, тотальные) издержки (ТС) производства – это сумма денежных расходов на производство определенного объема продукции, совокупность постоянных и переменных издержек.

Рис. 6. Постоянные (FC), переменные (VC), общие (ТС) издержки производства.

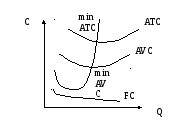

Для определения прибыльности единицы продукции фирмы рассчитывают средние издержки (АС).

Средние издержки постоянно сравнивают с рыночной ценой. Если средние издержки ниже рыночной цены, то фирма может работать рентабельно, если же средние издержки превышают рыночную цену единицы продукции, то производство данного товара для фирмы будет нерентабельным. Изменение количества издержек на производственную единицу характеризуют: средние издержки, равные частному от деления валовых издержек на количество производственной продукции:

![]()

Средние постоянные издержки, равные частному от деления постоянных издержек на количество произведенной продукции:

![]()

Средние переменные издержки образуются делением переменных издержек на количество произведенной продукции:

![]()

Для определения стратегии фирмы рассчитывают предельные издержки(МС) – это дополнительные издержки на производство каждой дополнительной единицы товара по сравнению с данным объемом выпуска. Они равны приросту переменных издержек, если предполагается, что постоянные издержки неизменны:

![]()

MC

Рис. 7. Кривые средних общих переменных, постоянных издержек и предельных издержек.

Кривые АТС, AVC,MCимеютV– образную форму в связи с тем, что в начале наблюдается большая часть постоянных издержек, которая уменьшается. Это происходит потому, что достигается эффект массового производства (когда постоянные издержки распределяются на большой объем производства). Затем с наращиванием производства растут транспортные расходы, затраты на хранение и т.д. и все эти издержки растут. В силу того, что ресурсы имеют ограниченный характер, любое решение о производстве чего-либо вызывает необходимость отказа от использования одних и тех же ресурсов для производства каких-то иных вещей. Таким образом, все издержки производства представляют собойальтернативные издержки.

Существуют экономический и бухгалтерский подход к определению издержек. При бухгалтерском подходеиздержки представляют собой фактический расход факторов производства для изготовления определенного количества продукции по ценам их приобретения.

Издержки предприятия в бухгалтерской и статистической отчетности выступают в виде себестоимости продукции.

Бухгалтерские издержки включают прямые издержки (затраты на сырье, полуфабрикаты, топливо и т.д.) и косвенные издержки (накладные издержки, амортизация, зарплата и т.д.).

Экономические издержки любого ресурса,выбранного для производства товара, равны его стоимости при наилучшем из всех возможных варианте использования, Они могут быть явные (денежные) или неявные.

Явные издержки (внешние издержки) - это альтернативные издержки, принимающие форму прямых платежей поставщикам факторов производства и промежуточных изделий. Например, покупка оборудования, топлива, материалов, рабочей силы – это издержки явные.

Неявные издержки (внутренние издержки) – это альтернативные издержки использования ресурсов, принадлежащих владельцу предприятия (или предприятию как юридическому лицу). Эти издержки не предусмотрены договорами.

Например, вы изготавливаете изделия на продажу в собственной квартире. Затраты на помещение являются издержками, но это издержки неявные и с точки зрения бухгалтера могут не учитываться в затратах. Но с точки зрения экономиста – это издержки, они обязательно должны учитываться. Затраты такого ресурса как предпринимательские способности, всегда относятся к неявным издержкам.

С точки зрения экономиста, нормальная прибыль, которую предприниматель получает за свой предпринимательский талант, за свой риск – есть своеобразная заработная плата предпринимателя, а следовательно, она относится к затратам, к неявным издержкам.

С точки зрения бухгалтера, всякая прибыль – это прибыль, а не затраты.

Более наглядно структуру издержек можно представить в виде схемы (рис. 7).

|

Валовой доход (выручка от реализации TR=P*Q) | |||

|

Экономические издержки |

Экономическая прибыль | ||

|

Постоянные издержки |

Переменные издержки |

Нормальная прибыль | |

|

Бухгалтерские издержки (себестоимость) |

Бухгалтерская прибыль | ||

Рис. 7. Структура издержек

Итог работы предприятия (фирмы), либо отдельного физического лица, либо всего общества в денежном выражении составляет доход.

Доход– это денежные средства, полученные в результате хозяйственной деятельности за определенный промежуток времени.

При анализе доходов предприятия или фирмы обычно оперируют следующими понятиями: