1.2.Простые проценты

Представим себе что кредитор и заемщик договариваются о величине кредита PV (первоначальная денежная сумма), размере годовой процентной ставке (r), сроке кредита (T) и длительности периода начисления процентов (n)

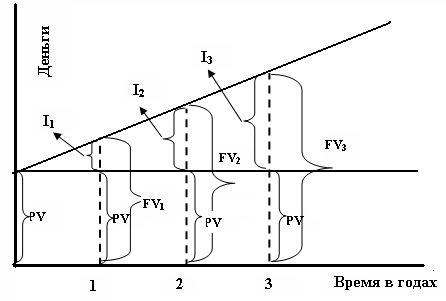

Математически такая операция может быть представлена в виде модели простых процентов. По этой модели происходит накопление наращенной суммы FV (общей суммы долга) за счет периодического (например, ежегодного) начисления процентных денег (I)6. В соответствии с этим наращенная сумма равна:

к концу первого года –

FV1 = PV+I

к концу второго года –

FV2 = PV+2*I

к концу n-го года –

FVn= PV+n*I

Таким образом, накопление суммы происходит по схеме простых процентов и образует возрастающую числовую последовательность:

FV1, FV2,…, FVn,

к оторая

представляет собой арифметическую

прогрессию с первым членом PV

и разностью прогрессии I

= FV-PV

оторая

представляет собой арифметическую

прогрессию с первым членом PV

и разностью прогрессии I

= FV-PV

Рис. 1‑3 Наращивание первоначальной суммы по схеме простых процентов

При использовании простых ставок процентов проценты (процентные деньги) определяются исходя из первоначальной суммы долга. Схема простых процентов предполагает неизменность базы, с которой происходит начисление процентов.

Таким образом, размер ожидаемой наращенной суммы долга (дохода) зависит от трех факторов:

величины инвестированной суммы,

уровня процентной ставки,

срока финансовой операции.

В общем случае, модель накопления капитала по схеме простых процентов принимает вид:

FV = PV + I = PV + n*PV*I = PV*(1 + n*I) ( 1‑0)

Учитывая выражение 3-3 (I = PV*r) модель простых процентов можно записать:

FV = PV + I = PV + r* PV * n = PV* (1 + r *n ) = PV * kн, (1‑0)

1.2.1.Временная база финансовой операции

В банковской практике разных стран расчетное число дней в году при начислении процентов определяется по-разному: Срок ссуды n может быть как целым, так и дробным положительным числом.

В тех случаях, когда срок ссуды менее года, происходит модификация формулы:

а) если срок ссуды выражен в месяцах ( М ), то величина n выражается в виде дроби:

n = М / 12, ( 1‑0)

б) если время выражено в днях (t), то величина n выражается в виде дроби:

n = t / T, ( 1‑0)

где t – число дней ссуды, т.е. продолжительность срока, на который выдана ссуда;

T – расчетное число дней в году (временная база).

FВозможны следующие варианты расчета

ðВременную базу ( T ) можно представить по-разному:

условно состоящую из 360 дней. В этом случае речь идет об обыкновенном (ordinary interest), или коммерческом проценте;

взять действительное число дней в году (365 или 366 дней). В этом случае получают точный процент (exact interest).

ðЧисло дней ссуды ( t ) также можно по-разному определять:

условно, исходя из того, что продолжительность любого целого месяца составляет 30 дней, а оставшиеся дни от месяца считают точно, – в результате получают так называемое приближенное число дней ссуды;

используя прямой счет или специальные таблицы порядковых номеров дней года, рассчитывают фактическое число дней между датами, – в этом случае получают точное число дней ссуды.

Таким образом, если время финансовой операции выражено в днях, то расчет простых процентов может быть произведен одним из трех возможных способов:

ðОбыкновенные проценты с приближенным числом дней ссуды, или, как часто называют, "германская практика расчета", когда продолжительность года условно принимается за 360 дней, а целого месяца – за 30 дней7.

ðОбыкновенные проценты с точным числом дней ссуды, или "французская практика расчета", когда продолжительность года условно принимается за 360 дней, а продолжительность ссуды рассчитывается точно по календарю8.

ðТочные проценты с точным числом дней ссуды, или "английская практика расчета", когда продолжительность года и продолжительность ссуды берутся точно по календарю9.

Вполне естественно, что в зависимости от использования конкретной практики начисления простых процентов их сумма будет различаться по абсолютной величине.

Для упрощения процедуры расчета точного числа дней финансовой операции пользуются специальными таблицами порядковых номеров дней года (Приложение 1), в которых все дни в году последовательно пронумерованы. Точное количество дней получается путем вычитания номера первого дня финансовой операции из номера последнего дня финансовой операции.