4.Оценка инвестиционных процессов

Инвестиции – это долгосрочные финансовые вложения экономических ресурсов с целью создания и получения выгоды в будущем, которая должна быть выше начальной величины вложений.

Инвестиционный процесс – это последовательность связанных инвестиций, растянутых во времени, отдача от которых также распределена во времени. Этот процесс характеризуется двусторонним потоком платежей, где отрицательные члены потока являются вложениями денежных средств в инвестиционный проект, а положительные члены потока – доходы от инвестированных средств.

Методы измерения доходности инвестиционных проектов основаны на анализе равномерного денежного потока. Ожидаемые значения элементов денежного потока, соответствующие будущим периодам, являются результатом сальдирования всех статей доходов и расходов, связанных с осуществлением проекта.

Для приведения значений элементов денежного потока к сопоставимому во времени виду по выбранной норме дисконтирования оценивается суммарная текущая стоимость на момент принятия решения о вложении капитала, предшествующий началу движения средств. Уровень процентной ставки, применяемой в качестве нормы дисконтирования, должен соответствовать длине периода, разделяющего элементы денежного потока.

В качестве показателей эффективности инвестиционных проектов обычно используются:

чистый приведенный доход – текущая стоимость всех доходов и расходов по проекту;

срок окупаемости – характеризует срок окупаемости средств, вложенных (инвестированных) в проект;

внутренняя норма доходности – это ставка дисконтирования, приравнивающая сумму приведенных доходов от инвестиционного проекта к величине инвестиций, т.е. вложения окупаются, но не приносят прибыль.

4.1.Чистый приведенный доход

При оценке инвестиционных проектов используется метод расчета чистого приведенного дохода, который предусматривает дисконтирование денежных потоков: все доходы и затраты приводятся к одному моменту времени.

Центральным показателем в рассматриваемом методе является показатель NPV (net present value) – текущая стоимость денежных потоков за вычетом текущей стоимости денежных оттоков. Это обобщенный конечный результат инвестиционной деятельности в абсолютном измерении.

При разовой инвестиции расчет чистого приведенного дохода можно представить следующим выражением:

![]() ( 4‑0)

( 4‑0)

где CFk – годовые денежные поступления в течение n лет, k = 1, 2, …, n;

Z – стартовые инвестиции;

r – ставка дисконтирования.

Если проект предполагает не разовую инвестицию, а последовательное инвестирование финансовых ресурсов в течение нескольких лет (m), то формула для расчета модифицируется:

![]() ( 4‑0)

( 4‑0)

Показатель NPV характеризует абсолютный прирост40, поскольку оценивает, на сколько приведенный доход перекрывает приведенные затраты:

при NPV > 0 проект может быть принят;

при NPV < 0 проект не принимается,

при NPV = 0 проект не имеет ни прибыли, ни убытков

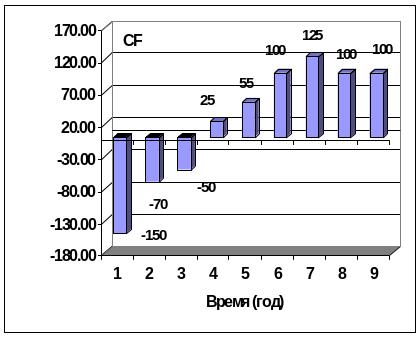

Пример 4‑53

Найти чистый дисконтированный доход проекта, требующего стартовых инвестиций в объеме 150 тыс. руб., денежный поток которого задан рис4-1, по ставке дисконтирования 10% годовых.

Рис. 4‑51 Денежный поток инвестиционного проекта

Решение

На листе Excel создадим таблицу, подобную приведенной на Рис.4-2.

Рис. 4‑52 рагмент рабочего листа MS Excel c вычислением величины чистого дисконтированного потока в соответствии с формулой (4-1)

Р

ис.

4‑53 Фрагмент рабочего

листа MS Excel

в режиме отображения формул c

вычислением величины чистого

дисконтированного потока в соответствии

с формулой (6-1)

ис.

4‑53 Фрагмент рабочего

листа MS Excel

в режиме отображения формул c

вычислением величины чистого

дисконтированного потока в соответствии

с формулой (6-1)

В ячейках столбца :

"А" размещены периоды поступления (оттока) денежных средств;

"В" размещаются величины денежных потоков в соответствующие периоды;

"С" размещены аккумулированные значения денежных потоков в данном периоде. Например, в ячейке "С4" может быть записано: =C3+B4;

"D" размещаются формулы расчета величины коэффициента дисконтирования денежных потоков. Например, в ячейке "D3" записывается: =(B3/(1+0)^A3)/B3; в ячейке "D4" записывается: =((B4/(1+0.1)^A4))/B4 и т.д.;

"E" значения дисконтированных денежных потоков. Например, в ячейке "E4" записывается: =B4*D4

"F" записываются формулы расчеты аккумулированных дисконтированных денежных потоков в соответствующий период времени. Например, в ячейке "F3" записывается величина денежного потока в начальный период (начальные инвестиции): =D3; в ячейке "F4" записывается: =F3+E4 и т.д.

“G” записывается логическая функция анализа окупаемости проекта. Например, в ячейке “G3” записывается формула: =ЕСЛИ(C3>0;"Проект окупается";"Проект не окупается"), которая копируется в ячейки G4:G11 таблицы.

Таким образом, в результате выполненных вычислений получаем:

Чистый дисконтированный доход = 32,01

Дисконтированный доход = -(-150)+32,01 = 182,01

Готовый результат 182,01 в одной клетке дает табличная формула =NPV(10%;C4:C11), вызывающая специальную финансовую функцию со ссылкой на норму дисконтирования _("Ставка") и табличные координаты блока значений ("Значения1".,..)элементов денежного потока, расположенных в хронологическом порядке.

В русских версиях MS Excel функция NPV имеет название ЧПС или в НПЗ в младших версиях.

Рис. 4‑54 Диалоговое окно функции ЧПС()

Необходимо заметить, что, несмотря на название, функция NPV (ЧПС, НПЗ) вычисляет не весь чистый, а только дисконтированный доход, то есть Present Value (PV) денежного потока (на один период назад от первого поступления/выплаты).

Пояснения.

Функция ЧПС() (НПЗ) возвращает величину чистой приведенной стоимости инвестиции, используя ставку дисконтирования, а также стоимости будущих выплат (отрицательные значения) и поступлений (положительные значения).

Синтаксис функции: ЧПС(ставка;значение1;значение2; ...)

Ставка — ставка дисконтирования за один период.

Значение1, значение2, ... — от 1 до 29 аргументов, представляющих расходы и доходы.

Значение1, значение2, ... должны быть равномерно распределены во времени, выплаты должны осуществляться в конце каждого периода.

Значение1, значение2, ... могут вводится либо в отдельные окна либо списком ( при этом, порядок ввода значений (либо значений в списке) определяется порядком поступлений и платежей)

Для вычисления чистого дисконтированного дохода к выражению =NPV(10%;C4:C11) необходимо добавить отрицательную величину инвестиционных затрат нулевого периода, записанное в таблице в ячейке В3

=ЧПС(10%;B4:B11)+B3

?Метод определения чистой текущей стоимости часто используется при оценке эффективности инвестиций. Он позволяет определить нижнюю границу прибыльности и использовать ее в качестве критерия при выборе наиболее эффективного проекта.

Положительное значение NPV является показателем того, что проект приносит чистую прибыль, после покрытия всех связанных с ним расходов

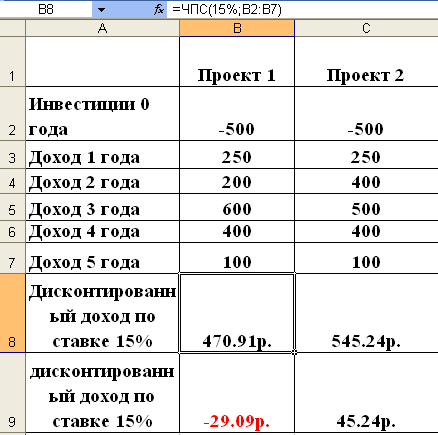

Пример 4‑54

Сравним два проекта, денежные потоки которых представлены на рис.4-5 , при значениях ставки дисконтирования 15%

Р

ис.

4‑55 Исходные данные

и решение примера 4-2

ис.

4‑55 Исходные данные

и решение примера 4-2

Пример 4‑55 Диалоговое окно функции ЧПС() для Проекта 1

В ячейке “B8” Разместим формулу ЧПС(), которую скопируем в ячейку “С8”

В ячейках “В9” и “С9” вычисляется значения чистого дисконтированного дохода для Проектов 1 и 2.

Выполненные расчеты показывают целесообразность принятия Проекта 2, не смотря на то, что величины денежных потоков обоих проектов различаются несущественно.