1.4.Дисконтирование

В практике финансовых расчетов часто приходится решать задачи, обратные определению наращенной суммы: по уже известной наращенной сумме (FV) следует определить неизвестную первоначальную сумму долга (PV).

Наиболее часто такие ситуации возникают при разработке условий финансовой сделки, когда проценты с наращенной суммы удерживаются непосредственно при выдаче ссуды. Процесс начисления и удержания процентов вперед, до наступления срока погашения долга, называют учетом12, а сами проценты в виде разности наращенной и первоначальной сумм долга дисконтом (discount).

Именно дисконтирование позволяет учитывать в стоимостных расчетах фактор времени, поскольку дает сегодняшнюю оценку суммы, которая будет получена в будущем. Привести стоимость денег можно к любому моменту времени, а не обязательно к началу финансовой операции.

Различают математическое дисконтирование и коммерческий (банковский) учет.

1.4.1.Математическое дисконтирование

Математическое дисконтирование связано с определением так называемого современного, или приведенного, значения PV на некоторый момент времени, которое соответствует заданному значению FV в другой момент времени. Простейшая задача - определение суммы вклада PV на основе за данной конечной величины в будущем FV через временной период начислений n под заданную. например, простую ставку процентов:

Дисконтированное значение будущей суммы вклада по простой ставке процентов равно

![]() (1‑0)

(1‑0)

где kд – дисконтный множитель (коэффициент приведения) для простых процентов. Дисконтный множитель показывает, какую долю составляет первоначальная сумма долга в величине наращенной суммы. kd = 1/(1 + n*r).

Пример 1‑23

Через 250 дней с момента подписания контракта необходимо уплатить 500 тыс. руб., исходя из 10% годовых и временной базы 360 дней. Определить первоначальную сумму долга.

Решение:

Поскольку срок ссуды менее года, то используем формулу простых процентов:

PV = FV * 1 / (1 + t / T * r ) =

= 500000 * 1 / (1 + 250 / 360 * 0,1) = 467532.5 руб.

PV = FV * kд = 500000 * 1.0694 = 467532.5 руб..

Таким образом, первоначальная сумма долга составила 467532.5 руб руб., а проценты за 250 дней – 23116.88 руб.

ðДисконтированное значение будущей суммы вклада по сложной ставке процентов равно:

![]() (1‑0)

(1‑0)

ðЕсли начисление процентов производится m раз в год, то формула примет вид:

![]() (1‑0)

(1‑0)

![]()

где kd – коэффициент дисконтирования (приведения)

kd

=

![]() (1‑0)

(1‑0)

Пример 1‑24

Вы решили через 2 года приобрести автомобиль стоимостью 200000 руб.С этой целью Вы намерены сегодня воспользоваться услугами банка, предоставляющего ссуду под 10% годовых с капитализацией процентов:

а) ежегодно;

б) ежемесячно.

Какая сумма должна быть положена в банк?

Решение

а)

![]() = 200000/(1+0.1/1)2 = 165289.3 руб.

= 200000/(1+0.1/1)2 = 165289.3 руб.

б) =200000/(1+0.1/12)24 =163881.9 руб.

1.4.2.Банковский учет

Банковский учет заключается в покупке денежных обязательств, (например, векселя13) банком по цене, которая меньше номинальной указанной в ней суммы14. В этом случае говорят, что вексель учитывается и клиент получает сумму:

PV = FV - D, ( 1‑0)

где FV - номинальная сумма данного обязательства; PV - цена покупки векселя банком; D - дисконт, сумма процентных денег (доход банка

С хема

расчетов по дисконтированию показана

на рис.1-8 для случая, когда до срока

оплаты векселя векселедателем (т.е. тем,

кто его выдал) остался год

хема

расчетов по дисконтированию показана

на рис.1-8 для случая, когда до срока

оплаты векселя векселедателем (т.е. тем,

кто его выдал) остался год

Рис. 1‑8 Схема дисконтирования

Для расчета дисконта могут быть использованы как простая, так и сложная учетные ставки.

Простая учетная ставка15:

D = FV - PV = FV * n * d = FV * t / T * d , ( 1‑0)

где n – продолжительность срока в годах от момента учета до даты выплаты известной суммы в будущем.

Отсюда:

PV = FV - FV * n * d = FV * (1 - n * d)16 = FV*кd ( 1‑0)

где kd = (1 - n * d) – дисконтный множитель.

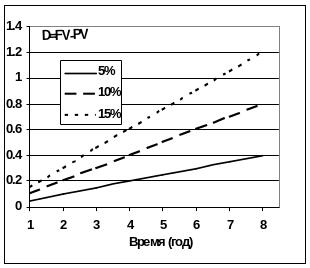

О чевидно,

что чем выше значение учетной ставки,

тем больше дисконт.

чевидно,

что чем выше значение учетной ставки,

тем больше дисконт.

Рис. 1‑9 Зависимость величины дисконта от величины простой учетной ставки

Пример 1‑25

Вексель выдан на 5000 руб. с уплатой 17 ноября, а владелец учел его в банке 19 августа по учетной ставке 8%. Определить сумму, полученную предъявителем векселя и доход банка при реализации дисконта.

Решение:

Для определения суммы при учете векселя рассчитываем число дней, оставшихся до погашения обязательств:

t = 13 (август) + 30 (сентябрь) + 31 (октябрь) + 17 (ноябрь) - 1 = 90 дней.

Отсюда, определяемая сумма:

PV = FV * (1 - t / T *d) = 5000 (1 - 90 / 360 * 0,08) = 4900 руб.

Тогда дисконт составит:

D = FV - PV = 5000 - 4900 = 100 руб.

или

D = FV *( t / T * d )= 5000 * 90 / 360 * 0,08 = 100 руб.

Следовательно, предъявитель векселя получит сумму 4900 руб., а банк при наступлении срока векселя получит дисконт в размере 100 руб.

Сложная учетная ставка:

PV = FV *(1 - d)n ( 1‑0)

![]() (1‑0)

(1‑0)

![]() ( 1‑0)

( 1‑0)

При использовании сложной учетной ставки процесс дисконтирования происходит с прогрессирующим замедлением, т.к. учетная ставка каждый раз применяется к величине, уменьшаемой на величину дисконта.

Рис. 1‑10 Зависимость дисконта от величины сложной учетной ставки.

Пример 1‑26

Вексель на сумму 100 тыс. руб. и сроком платежа через 3 года продан с дисконтом по сложной учетной ставке 30% годовых.

Какова сумма дисконта и современная величина платежа?

Решение

PV = FV*(1-d)n = 100000*(1-0.3)3 = 34300 руб.

D =FV-PV = 100000 – 34300 = 65700 руб.

Пример 1‑27

Заемщик должен возвратить кредитору долг в сумме 1 млн. 200 тыс. руб. Первоначальная сумма была выдана заемщику ссудой в размере 1 млн. руб. под 50% годовых, начисляемых по сложной учетной ставке. На какой срок заемщику выдавалась ссуда, если T=360 дней?

Решение.

= ln(1/1.2)/ln(1-0.5) = 0.263 года @ 94 дня.