Тема 14. Управление улучшениями в менеджменте недвижимости

Содержание

1 Организационное развитие в управлении недвижимостью

1.1 Технологии совершенствования бизнес-процессов

1.2 Управление развитием организационно-функциональных структур

2 Внедрение инноваций в управлении недвижимостью.

2.1 Применение новых технологий в строительстве и эксплуатации

2.2 Автоматизация и информационные технологии в управлении недвижимостью

Тема 15. Управление стоимостью бизнеса на рынке недвижимости

Содержание

1 Оценка стоимости недвижимости

1.1 Методы индивидуальной оценки объектов недвижимости

1.2 Методы оценки земельных участков

2 Использование стоимостных оценок в принятии управленческих решений

2.1 Оценка стоимости для купли-продажи бизнеса и недвижимости

2.2 Оценка стоимости для кредитования и инвестиций в недвижимость

3. Методика оценки инвестиционного проекта по развитию недвижимости в рамках выполнения второй части курсового проекта

3.1 Методика оценки инвестиционного проекта по развитию недвижимости

Методика оценки инвестиционного проекта по развитию недвижимости с учетом временного фактора основана на использовании следующих показателей:

Период (срок) окупаемости.

Чистый дисконтированный доход (чистая текущая стоимость доходов).

Индекс доходности (ставка доходности проекта, рентабельность).

Внутренняя норма доходности (внутренняя ставка доходности проекта).

Разработка инвестиционного проекта предполагает использование, как правило, всей системы показателей. Это связано с тем, что каждому методу присущи некоторые недостатки, которые устраняются при расчете другого показателя. Экономическое содержание каждого показателя неодинаково. Аналитик получает информацию о различных сторонах инвестиций, поэтому только вся совокупность расчетов позволит принять правильное решение.

3.1.1 Период (срок) окупаемости вложений в недвижимость

Период окупаемости – это число лет, необходимых для полного возмещения вложений в недвижимость за счет приносимого дохода.

![]()

где

Т1 – число лет, предшествующих году окупаемости;

НС – невозмещенная стоимость на начало года окупаемости;

ДДП – дисконтированный денежный поток в год окупаемости.

Пример. Объект недвижимости требует вложений в размере 2000. Доходы составят: 1-ый год – 450, 2-ой – 500, в 3-ий – 600, в 4-ый – 800, в 5-ый – 900. Ставка дисконтирования – 5%.

№ |

Период, год |

0 |

1 |

2 |

3 |

4 |

5 |

1 |

Затраты по объекту |

-2000 |

|

|

|

|

|

2 |

Доходы по объекту |

|

450 |

500 |

600 |

800 |

900 |

3 |

Денежный поток (ДП) - п.1+п.2 |

-2000 |

450 |

500 |

600 |

800 |

900 |

4 |

Коэффициент дисконтирования (Кд) |

1,000 |

0,9524 |

0,9070 |

0,8638 |

0,8227 |

0,7835 |

5 |

Дисконтированный денежный поток (ДДП) - п.3×п.4 |

-2000 |

429 |

454 |

518 |

658 |

705 |

6 |

Накопленный дисконтированный денежный поток (НДДП) |

-2000 |

-1561 |

-1117 |

-599 |

+59 |

+764 |

![]()

Коэффициент дисконтирования – коэффициент для приведения экономических показателей разных лет к сопоставимым по времени величинам.

![]()

где

Кд – коэффициент дисконтрования

i - ставка дисконтирования

n - период расчета

Существует несколько подходов к определению ставки дисконтирования.

За ставку дисконтирования принимается уровень инфляции.

За ставку дисконтирования принимается номинальная ставка доходности – ставка, существующая на рынке для инвестиционных решений данного уровня риска.

Ставка дисконтирования принимается на уровне доходов, которые могут быть получены в результате практически безрискового вложения капитала.

Ставка дисконтирования играет роль фактора, обобщенно характеризующего влияние макроэкономической среды и конъюнктуру финансового рынка.

Ставка дисконтирования является параметром, который позволяет сравнить проект с альтернативными возможностями вложения денег. В качестве такой альтернативы обычно рассматриваются банковские депозиты или вложения в государственные ценные бумаги.

За ставку дисконтирования принимается средняя взвешенная стоимость капитала (WACC).

За ставку дисконтирования принимается стоимость собственного капитала проекта.

При определении ставки дисконтирования инфляция может быть учтена внутри ставки или учитывается дополнительно.

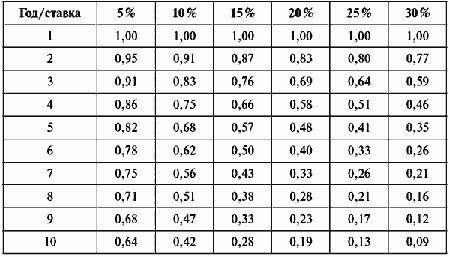

Таблица 3.1.1 - Рассчитанные коэффициенты дисконтирования для разных периодов и разных ставок дисконтирования

Ток определяет срок, в течение которого инвестиции будут «заморожены», так как реальный доход от инвестиционного проекта начнет поступать только по истечении периода окупаемости. При отборе вариантов предпочтение отдается проектам с наименьшим сроком окупаемости.

Показатель периода окупаемости целесообразно рассчитывать по объектам, финансируемым за счет заемных средств. Срок окупаемости должен быть меньше периода пользования заемными средствами, устанавливаемого кредитором.

Этот показатель является приоритетным, если для инвестора важно в максимально короткий срок возвратить вложенные средства, например, при вложении временно свободных денежных средств.

Недостатки показателя:

В расчетах игнорируются доходы, получаемые после предлагаемого срока окупаемости проекта. Следовательно, при выборе альтернативных вариантов можно допустить серьезные просчеты, если ограничиться применением только данного показателя.

Использование данного показателя для анализа инвестиционного портфеля в целом требует дополнительных расчетов. Период окупаемости инвестиций по портфелю в целом не может быть определен как простая средняя величина.