3.2 Постановка задачи

Для выполнения второй части курсового проекта необходимо принять вариантные исходные данные согласно Приложения 2 или по индивидуальному заданию преподавателя.

В качестве примера рассмотрим инвестиционный проект развития недвижимости, который характеризуется следующими показателями, млн. руб.

Срок реализации проекта |

1 |

2 |

3 |

4 |

5 |

6 |

|

Результаты/чистая прибыль/ (CFin) |

- |

- |

+111 |

+261 |

+461 |

+111 |

|

Затраты: |

|

|

|

|

|

|

|

I |

Капитальные вложения (C0) |

-111 |

-311 |

- |

- |

- |

- |

II |

Эксплуатационные издержки (CFof) |

- |

- |

-41 |

-46 |

-51 |

-56 |

Определите основные показатели эффективности проекта:

Общий финансовый итог от реализации проекта простой бухгалтерский и финансовый с учетом дисконтирования (ЧДД);

Индекс рентабельности инвестиций или индекс доходности ИД (РI);

Внутреннюю норму доходности проекта ВНД (IRR);

Срок окупаемости проекта простой и с дисконтированием (Ток);

Построить график жизненного цикла проекта;

При расчетах принять требуемый уровень доходности капитала для инвестора равным i =20%.

3.2 Расчет чдд проекта

Расчет ЧДД выполняем через нижеследующую вспомогательную таблицу:

Ставка дисконтирования по вариантам представлена в Приложении 1.

Таблица 3.2 - Расчет чистого дисконтированного дохода

Тi |

Денежные притоки (CFin) |

Денежные отметки (CFof), в том числе |

Финансовые результаты простые бухгалтерские |

Коэффициент дисконтирования |

Финансовые результаты дисконтированные |

|||

ЧДДi |

∑ЧДД |

|||||||

Капитальные вложения (Co) |

Прочие эксплуатационные затраты |

Финансовый итог, доход CF=CFin-CFof |

Накопительный доход (∑CF) |

|||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

1 |

- |

-111 |

- |

-111 |

-111 |

0,9 |

-99,9 |

-99,9 |

2 |

- |

-311 |

- |

-311 |

-422 |

0,81 |

-251,9 |

-351,8 |

3 |

+111 |

- |

-41 |

+70 |

-352 |

0,74 |

+51,8 |

-300 |

4 |

+261 |

- |

-46 |

+215 |

-137 |

0,66 |

+141,9 |

-158,1 |

5 |

+461 |

- |

-51 |

+410 |

273 |

0,59 |

+241,9 |

+83,8 |

6 |

+111 |

- |

-56 |

+55 |

328 |

0,53 |

+29,15 |

+112,95 |

Таким образом, ЧДД проекта равен 112,95, то есть величина положительная. Следовательно проект принимается к реализации.

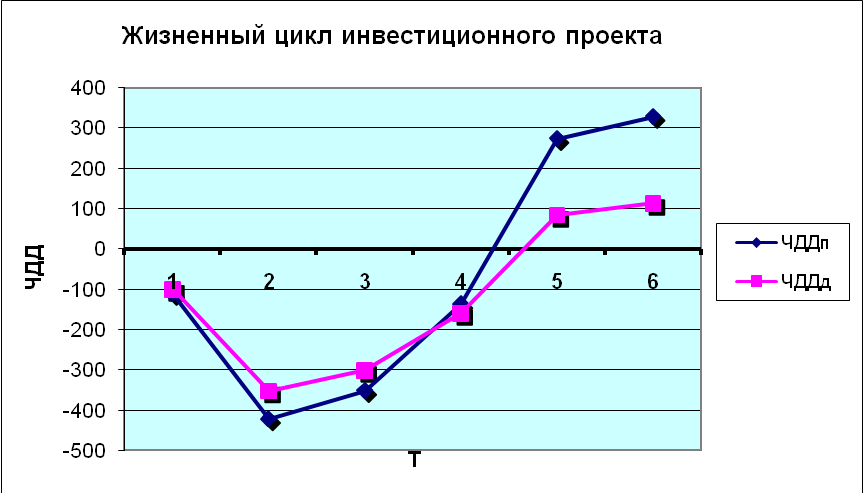

3.3 Построение графика жизненного цикла финансовых результатов проекта

Жизненный цикл финансовых результатов инвестиционного проекта развития недвижимости строится по интегральным значениям ЧДД (простому и дисконтированному - колонки №6 и 9) для каждого расчетного года по полученным данным из таблицы 3.2.

Образец такого построения показан в нижеследующем рисунке.

Рисунок 1 - Жизненный цикл инвестиционного проекта

3.4 Расчет периода окупаемости проекта

Расчет простого периода окупаемости проекта

![]()

Расчет дисконтированного периода окупаемости проекта

![]()

Расчет нормативного периода окупаемости проекта

![]() (Рассчитан

по коэффициенту дисконтирования 11%)

(Рассчитан

по коэффициенту дисконтирования 11%)

![]() <

<![]() ,

то есть полученные сроки окупаемости

ниже нормативного. Следовательно, проект

можно принять к реализации.

,

то есть полученные сроки окупаемости

ниже нормативного. Следовательно, проект

можно принять к реализации.

3.5 Расчет уровня рентабельности проекта

Расчет уровня рентабельности инвестиций без дисконтирования

PIn=![]() >1

Проект принимается к реализации.

>1

Проект принимается к реализации.

Расчет уровня рентабельности инвестиций с дисконтированием финансовых потоков

PIд=![]() Проект принимается к реализации.

Проект принимается к реализации.

3.6 Расчет внутренней нормы доходности (поверочного дисконта)

Для расчета внутренней нормы доходности (ВНД) используем метод последовательных подстановок, подбирая значение дисконта близкого к нулевому значению ЧДД.

i=25%

i=15%

![]()

Окончательное значение ВНД

ВНД=15,0 + 8,07 = 23,07 %

Полученное значение ВНД выше требуемого (20%), следовательно инвестиционный проект эффективен и его можно принять к реализации.

3.7 Общий вывод по второй части курсового проекта

Таким образом,

ЧДД проекта равен 112,95, то есть величина положительная. Следовательно проект принимается к реализации.

Расчет периодов окупаемости проекта показал, что

,

,

,

,

< , то есть полученные сроки окупаемости ниже нормативного. Следовательно, проект можно принять к реализации.

Расчет уровня рентабельности инвестиций показал, что

PIn=1,84>1 Проект принимается к реализации.

PIд=![]() Проект принимается к реализации.

Проект принимается к реализации.

Полученное значение ВНД выше требуемого (20%), следовательно инвестиционный проект эффективен и его можно принять к реализации.

ВНД=23,07 %