Парная линейная регрессия (с демо)

.docПарная линейная регрессия

![]()

Предварительные расчеты:

![]() ;

;

![]() ;

;

![]() ;

;

![]() ;

;

![]() ;

;

![]() ;

;

![]() .

.

Построение таблицы вида

|

|

x |

y |

xy |

|

|

|

………… |

………. |

……… |

…….. |

……… |

……… |

|

Среднее значение |

|

|

|

|

|

Формулы для расчетов параметров:

![]() ,

,

![]() .

.

При компьютерном подборе использовать встроенную функцию Линейн

Оценка тесноты связи:

а) коэффициент

корреляции

![]() ,

или

,

или

![]() ;

;

При компьютерном подборе использовать встроенную функцию Коррел

б) коэффициент

эластичности

![]() ;

;

в) коэффициент

детерминации

![]() .

.

Оценка значимости уравнения регрессии в целом:

Предварительные расчеты с построением таблицы вида

|

|

x |

y |

|

|

|

|

|

………… |

………. |

……… |

…….. |

……… |

……… |

|

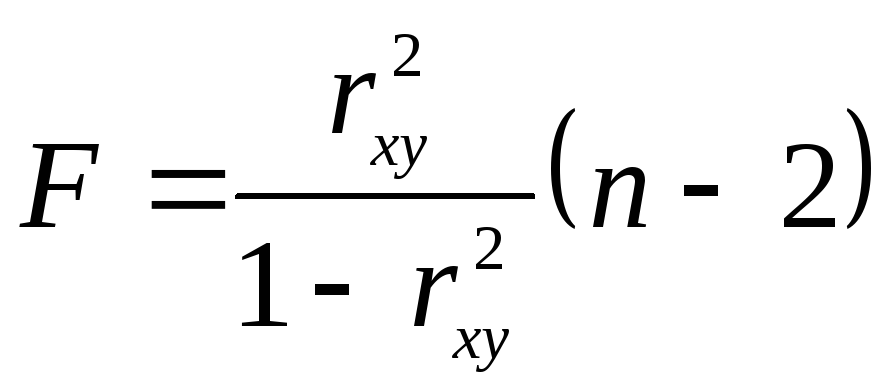

а) F-критерий

Фишера при

числе степеней свободы

![]() и

и

![]() и уровне значимости 0,05 смотреть в

таблице. Расчетное значение критерия:

и уровне значимости 0,05 смотреть в

таблице. Расчетное значение критерия:

.

.

Если расчетное значение F- критерия больше табличного, нулевая гипотеза об отсутствии значимой связи признаков x и y отклоняется, и делается вывод о существенности этой связи.

б) Средняя ошибка аппроксимации

![]() .

.

Оценка значимости параметров регрессии:

а) Стандартная ошибка параметра a рассчитывается по формуле

![]() ,

где

,

где

![]() .

.

б) Стандартная ошибка коэффициента регрессии b рассчитывается по формуле

![]() .

.

в) Стандартная

ошибка коэффициента корреляции

![]() рассчитывается по формуле

рассчитывается по формуле

![]() .

.

t-критерий

Стъюдента при числе степеней свободы

![]() и уровне значимости 0,05 смотреть в

таблице.

и уровне значимости 0,05 смотреть в

таблице.

Фактические значения t-статистики:

![]() ,

,

![]() ,

,

![]() .

.

Если фактическое значение по абсолютной величине превышает табличное, гипотезу о несущественности параметра регрессии можно отклонить, параметр признается значимым.

Связь между F-критерием Фишера и t-критерием Стъюдента выражается равенством

![]() .

.

Расчет доверительных интервалов для параметров регрессии:

Доверительный

интервал для параметра a

определяется

как

![]() ;

;

доверительный

интервал для коэффициента регрессии

определяется

как

![]() .

.

При компьютерном анализе использовать в Excel Сервис/Анализ данных/Регрессия.

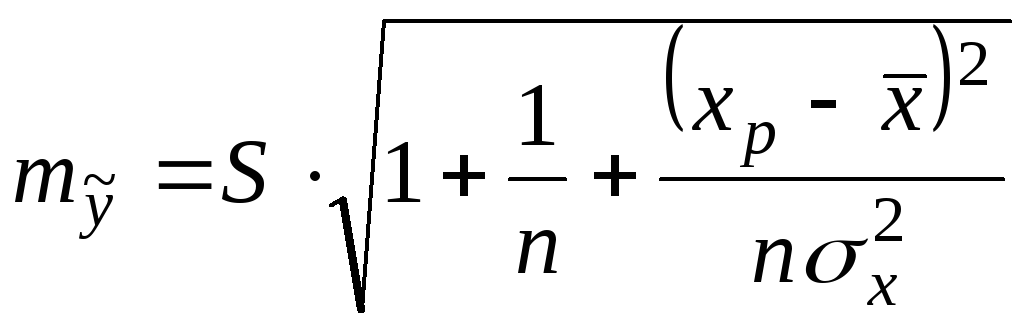

Интервальный прогноз на основе линейного уравнения регрессии:

Пусть

![]() – прогнозное значение факторного

признака;

– прогнозное значение факторного

признака;

![]() –

точечный прогноз результативного

признака. Тогда

–

точечный прогноз результативного

признака. Тогда

а) средняя ошибка

прогноза

![]() :

:

;

;

б) доверительный интервал прогноза

![]() .

.

Практические рекомендации по выполнению расчетов

с помощью табличного редактора MS Excel

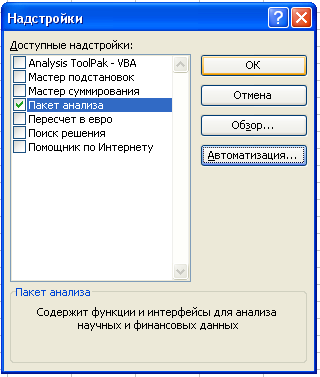

Активизация надстройки Пакет анализа

Для активизации надстройки Пакет анализа необходимо выполнить следующие действия:

1. Выбрать команду Сервис/Надстройки.

2. В появившемся диалоговом окне установить флажок Пакет анализа.

В соответствии с вариантом задания, используя статистический материал, необходимо:

1. Рассчитать

параметры уравнения линейной парной

регрессии

![]() .

.

2. Оценить тесноту связи зависимой переменной (результативного фактора) с объясняющей переменной с помощью показателей корреляции и детерминации.

3. Оценить с помощью F-критерия Фишера статистическую надежность моделирования.

4. Оценить статистическую значимость параметров регрессии и корреляции.

5. Определить среднюю ошибку аппроксимации.

6. Используя коэффициент эластичности, выполнить количественную оценку влияния объясняющего фактора на результат.

7. Выполнить точечный и интервальный прогноз результативного признака при увеличении объясняющего признака на 25% от его среднего значения (достоверность прогноза 95%).

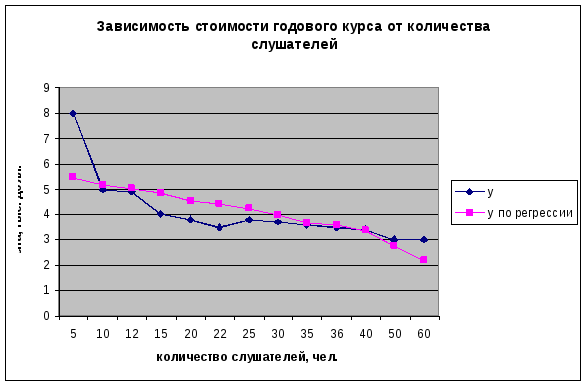

8. На одной диаграмме изобразить поле корреляции исходных данных и прямую регрессии.

Пример

Имеются данные о годовой цене программы «Мастер делового администрирования» и числе слушателей в образовательном учреждении.

|

Цена программы, тыс. долл., y |

8 |

5 |

4,9 |

4 |

3,8 |

3,5 |

3,8 |

3,7 |

3,6 |

3,5 |

3,4 |

3 |

3 |

|

Число слушателей, чел., x |

5 |

10 |

12 |

15 |

20 |

22 |

25 |

30 |

35 |

36 |

40 |

50 |

60 |

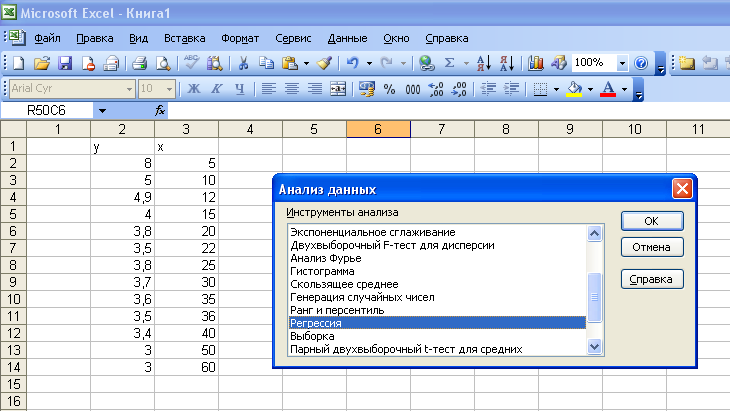

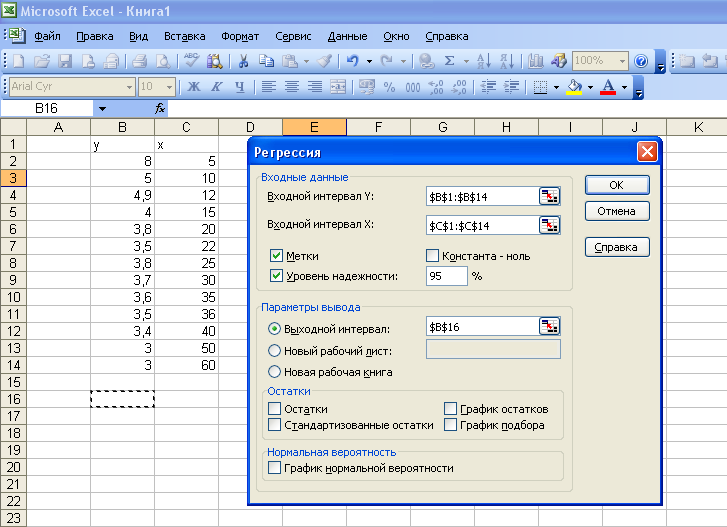

I. Вводим исходные данные в документ Excel.

II. Вызываем надстройку Анализ данных в меню Сервис.

III. Выбираем инструмент Регрессия.

IV. Заполняем соответствующие позиции окна Регрессия.

V. После нажатия Ок получаем протокол решения задачи.

VI. Анализируем полученный протокол.

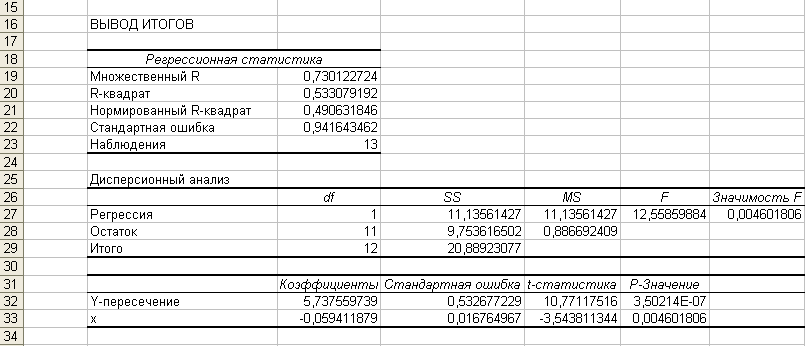

1) Коэффициент

регрессии

![]() ;

;

Свободный член

уравнения регрессии

![]() .

.

Примечание. При необходимости результаты округляются с нужной точностью. Требование по округлению можно провести изначально, задав количество знаков после запятой в меню Формат ячейки.

Уравнение парной

линейной регрессии имеет вид:

![]() .

.

2) Коэффициент

корреляции

![]() ,

что свидетельствует о тесной связи

признаков y

и x.

Коэффициент детерминации

,

что свидетельствует о тесной связи

признаков y

и x.

Коэффициент детерминации

![]() .

Полученное уравнение регрессии объясняет

53% вариации признака y,

остальные 47% изменчивости этого признака

обусловлены влиянием неучтенных в

модели факторов.

.

Полученное уравнение регрессии объясняет

53% вариации признака y,

остальные 47% изменчивости этого признака

обусловлены влиянием неучтенных в

модели факторов.

3) Оценим статистическую

значимость (надежность моделирования)

уравнения в целом. Расчетное значение

критерия Фишера указано в протоколе,

![]() .

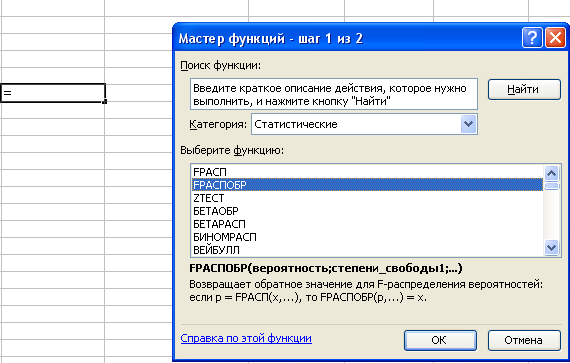

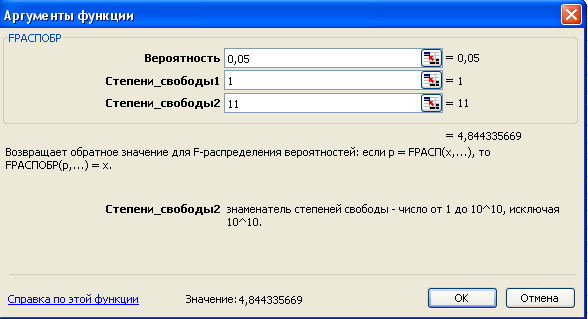

Критическое значение этого критерия

можно найти с помощь статистической

функции FРАСПОБР

табличного

редактора Еxcel.

.

Критическое значение этого критерия

можно найти с помощь статистической

функции FРАСПОБР

табличного

редактора Еxcel.

Входными параметрами этой функции являются:

– уровень значимости (вероятность), имеется в виду вероятность ошибки отвергнуть верную гипотезу о статистической незначимости построенного уравнения регрессии. Как правило, выбирают уровень значимости, равный 0,05 или 0,01;

– число степеней

свободы 1 – совпадает с количеством

параметров при переменной в уравнении

регрессии, для парной линейной регрессии

![]() это число равно единице;

это число равно единице;

– число степеней

свободы 2 равно для парной линейной

регрессии

![]() ,

где n

– объем исходных статистических данных.

,

где n

– объем исходных статистических данных.

Выполняем действия Вставка/Функция, выбираем нужное.

Поскольку расчетное значение F-критерия больше табличного, равного 4,84, нулевая гипотеза об отсутствии значимой связи признаков x и y отклоняется и делается вывод о существенности этой связи.

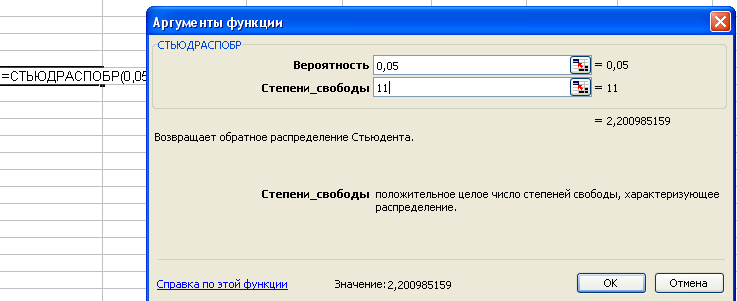

4) Оценим статистическую значимость параметров a и b в уравнении регрессии с помощью t- критерия Стъюдента.

Расчетные значения

статистики Стъюдента

![]() ,

,

![]() .

Соответствующее табличное значение

можно определить через статистическую

функцию СТЪЮДРАСПОБР,

число степеней свободы равно

.

Соответствующее табличное значение

можно определить через статистическую

функцию СТЪЮДРАСПОБР,

число степеней свободы равно

![]() .

.

Поскольку фактические значения по абсолютной величине превышают табличное, равное 2,2, гипотезу о несущественности параметров регрессии можно отклонить.

5) Определим среднюю

ошибку аппроксимации,

![]() .

Понадобится выполнение вспомогательных

расчетов, оформленных в виде таблицы.

.

Понадобится выполнение вспомогательных

расчетов, оформленных в виде таблицы.

|

|

x |

y |

|

|

|

|

8 |

5 |

5,440500341 |

31,99374573 |

|

|

5 |

10 |

5,143440944 |

2,868818882 |

|

|

4,9 |

12 |

5,024617185 |

2,543207862 |

|

|

4 |

15 |

4,846381547 |

21,15953867 |

|

|

3,8 |

20 |

4,54932215 |

19,71900394 |

|

|

3,5 |

22 |

4,430498391 |

26,58566831 |

|

|

3,8 |

25 |

4,252262752 |

11,90165138 |

|

|

3,7 |

30 |

3,955203355 |

6,897387976 |

|

|

3,6 |

35 |

3,658143958 |

1,615109941 |

|

|

3,5 |

36 |

3,598732078 |

2,820916526 |

|

|

3,4 |

40 |

3,361084561 |

1,144571747 |

|

|

3 |

50 |

2,766965766 |

7,767807796 |

|

|

3 |

60 |

2,172846972 |

27,57176761 |

|

Среднее |

4,092307692 |

27,69230769 |

|

12,66070741 |

Таким образом, средняя ошибка аппроксимации по данному уравнению регрессии составляет 12,66%, модель парной линейной регрессии можно признать удовлетворительной и пригодной для прогнозирования.

6) Выполним

количественную оценку влияния фактора

x

на фактор y,

используя коэффициент эластичности.

Для парной линейной регрессии его можно

найти по формуле

![]() .

Имеем

.

Имеем

![]() .

.

Следовательно, при увеличении количества слушателей на 1% годовая цена уменьшится на 0,4%.

7) Выполним расчет прогноза y при увеличении фактора x на 25% от среднего.

Прогнозное значение

![]() .

.

Точечный прогноз

признака y:

![]() .

.

Средняя ошибка

прогноза равна

,

,

где

![]() –

остаточная дисперсия,

–

остаточная дисперсия,

![]() –дисперсия фактора x.

–дисперсия фактора x.

Численное значение

суммы

![]() в протоколе обозначено как остаточное

SS.

в протоколе обозначено как остаточное

SS.

Тогда

![]() ,

,

![]() .

.

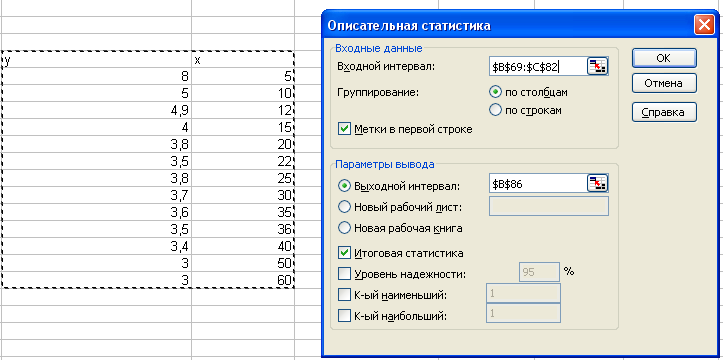

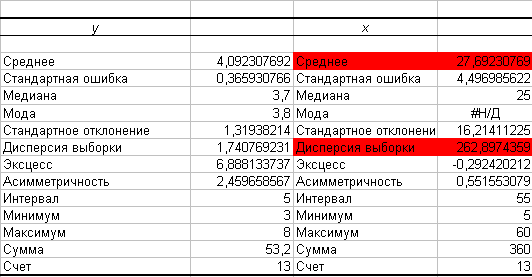

Самый быстрый

способ получения вспомогательных

характеристик

![]() – среднего значения фактора x

и

– среднего значения фактора x

и

![]() -

дисперсии, воспользоваться инструментом

Описательная

статистика

в пакете Анализ

данных.

-

дисперсии, воспользоваться инструментом

Описательная

статистика

в пакете Анализ

данных.

Протокол вывода результатов имеет вид

Имеем

![]() .

.

Тогда

.

.

Доверительный

интервал прогноза:

![]() ,

где

,

где

![]() – соответствующее табличное значение

критерия Стъюдента (найдено ранее по

функции СТЪЮДРАСПОБР,

– соответствующее табличное значение

критерия Стъюдента (найдено ранее по

функции СТЪЮДРАСПОБР,

![]() ).

).

Следовательно,

![]() ;

;

![]() ,

,

т.е. можно быть уверенным на 95%, что цена годового курса при 35 слушателях будет варьироваться в указанных пределах (при точечном прогнозе цены в 3,65825 тыс. долл.).

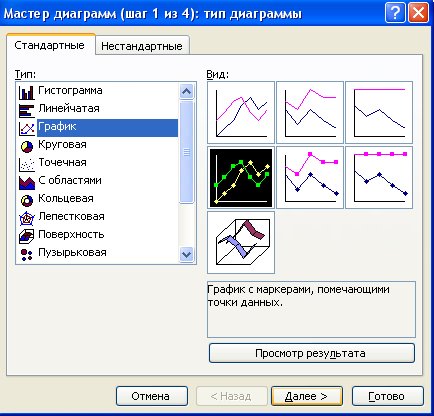

8) Для построения диаграммы выполним следующие действия:

Шаг 1 Вставка/ Диаграмма/График

Шаг 2 Далее/Диапазон/Выделить столбец исходных значений фактора y

Шаг 3

Ряд/Добавить/Значения/Выделить

столбец регрессионных значений фактора

–

![]() .

.

Шаг 4 Подписи оси X/Выделить столбец значений x.

Шаг 4 Каждому из рядов присвоить имя, подписать оси координат и название диаграммы.

Примечание.

Для построения диаграммы значения фактора x должны быть отсортированы по возрастанию с сохранением соответствующего значения y. Это может быть сделано так Данные/Сортировка/Выделить столбец, в котором необходимо сделать сортировку. Например,

Задания для самостоятельной работы

Вариант 1

x– энерговооруженность на 10-ти предприятиях, кВт;

y– производительность труда, тыс. руб.

|

x |

2,8 |

2,2 |

3 |

3,5 |

3,2 |

3,7 |

4 |

4,8 |

6 |

5,4 |

|

y |

6,7 |

6,9 |

7,2 |

7,3 |

8,4 |

8,8 |

9,1 |

9,8 |

10,6 |

10,7 |

Вариант 2

x– энерговооруженность на 10-ти предприятиях, кВт;

y– производительность труда, тыс. руб.

|

x |

3,2 |

3,7 |

4 |

4,8 |

6 |

5,4 |

5,2 |

5,4 |

6 |

9 |

|

y |

8,4 |

8,8 |

9,1 |

9,8 |

10,6 |

10,7 |

11,1 |

11,8 |

12,1 |

12,4 |

Вариант 3

x– качество земли, баллы;

y– урожайность, ц/га.

|

x |

32 |

33 |

35 |

37 |

38 |

39 |

40 |

41 |

42 |

44 |

|

y |

19,5 |

19 |

20,5 |

21 |

20,8 |

21,4 |

23 |

23,3 |

24 |

24,5 |

Вариант 4

x– качество земли, баллы;

y– урожайность, ц/га.

|

x |

45 |

46 |

47 |

49 |

50 |

52 |

54 |

55 |

58 |

60 |

|

y |

24,2 |

25 |

27 |

26,8 |

27,2 |

28 |

30 |

30,2 |

32 |

33 |

Вариант 5

x– товарооборот;

y–издержки обращения по отношению к товарообороту.

|

x |

7 |

10 |

15 |

20 |

30 |

45 |

60 |

120 |

|

y |

10 |

9 |

7,5 |

6 |

6,3 |

5,8 |

5,4 |

5 |

Вариант 6

x– электровооруженность на одного рабочего;

y– выпуск готовой продукции на одного рабочего.

|

x |

2 |

5 |

3 |

7 |

2 |

6 |

4 |

9 |

8 |

4 |

|

y |

3 |

6 |

4 |

6 |

4 |

8 |

6 |

9 |

9 |

5 |